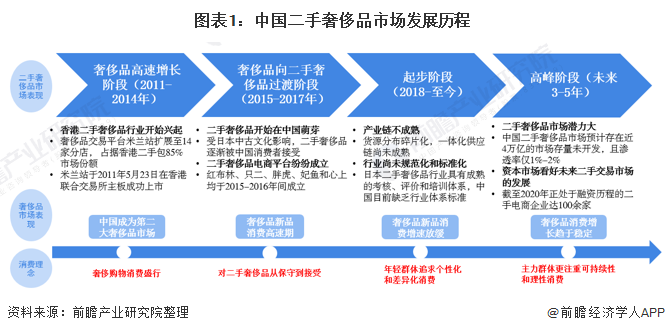

2021年中国二手奢侈品行业市场现状与发展前景分析 处于起步阶段、市场发展潜力大

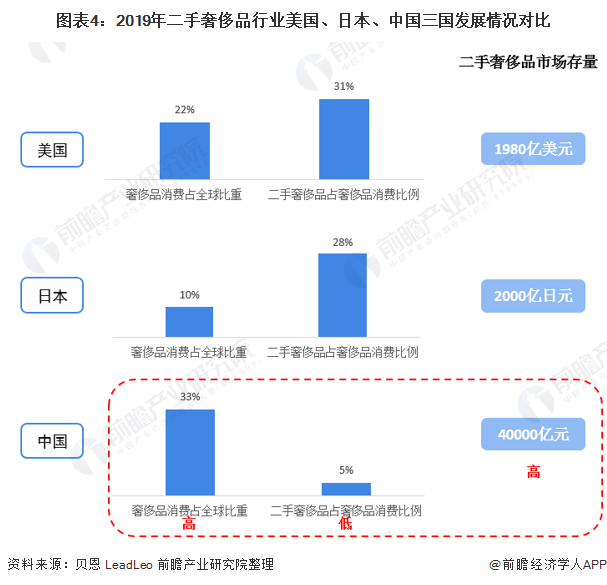

中国近十年的奢侈品市场存量达40000亿元,二手奢侈品存量大;对比其他发达国家,中国二手奢侈品的流转率最低。中国二手奢侈品行业还处于初步发展阶段,其消费理念和行为尚未普遍。

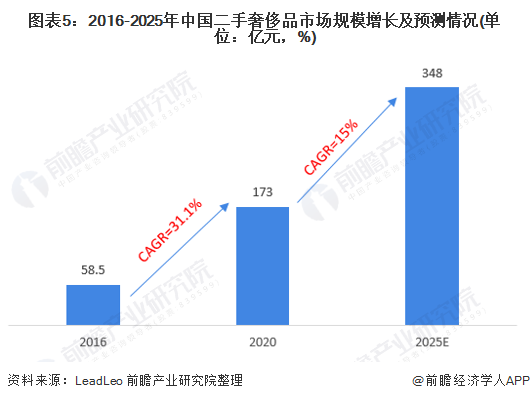

据此可看出,未来中国二手奢侈品行业市场规模仍具有增长空间,预计到2025年中国二手奢侈品市场规模将达约348亿元人民币,2020-2025年复合增长率达15%,行业发展潜力较大。

消费者消费理念转变,二手奢侈品市场或迎来高峰期

中国二手奢侈品行业的发展历程与奢侈品市场表现、消费理念密不可分,目前中国二手奢侈品行业处于起步阶段,预计未来3-5年或将迎来高峰期。随着消费者消费理念转变、一手奢侈品消费增长趋于稳定,二手奢侈品市场面临良好的发展机遇。

中国二手奢侈品市场存量大,流转率低

全球范围来看,中国购买奢侈品的消费者位居第一,2020年,中国消费者出境旅游因疫情受阻,使得中国消费者的海外奢侈品消费向国内转移,进一步推动中国境内奢侈品市场,2020中国国内奢侈品销售规模全年实现约48%的增长,达到近3460亿元人民币。

由于一手奢侈品消费的持续爆增长,加上奢侈品本身具有保值的属性,未来5年内中国市场上会有更多的闲置奢侈品。由此可见,中国二手奢侈品市场存量大,市场潜力较大。

与全球市场相比,中国奢侈品新品与二手交易的转换比例低,目前仅有5%的转化率。对比其他发达国家,中国二手奢侈品的流转率最低。中国二手奢侈品行业还处于初步发展阶段,其消费理念和行为尚未普遍。此外,由于二手奢侈品现在仍然处于非标环境,因此标准定价成为可交易化商品是造成流通性低的原因。

整体仍处于初级发展阶段,市场增长空间大

对比美国、日本、中国二手奢侈品市场可知,美国二手奢侈品平台定位高端,平台仅售卖一线奢侈品品牌,行业竞争激烈,代表上市企业为The RealReal;日本二手奢侈品流程包括商品收购、清洁、保养、翻新、二次销售和买断式售前售后服务,拥有完善的供应链,代表上市企业为SOU Inc;中国为买卖双方提供安全交易平台,抽取10%-20%佣金,代表上市企业为寺库。

与美国和日本相比较,中国二手奢侈品市场存量大,二手奢侈品占奢侈品消费比例低。中国二手奢侈品市场提供交易平台销售方式,整体发展模式有待完善。

随着二手奢侈品电商平台如雨后春笋般涌现,交易方式多样和交易程序简单共同促进二手奢侈品市场发展:2016年中国二手奢侈品市场规模仅58.5亿元,2020年上涨至173亿元,2016-2020年年均复合增长率达31.1%。

预计未来5年间,二手奢侈品行业仍具有增长空间:中国奢侈品消费长期处于高涨幅势态,尤其在2019-2020年受消费回流政策及疫情影响,高消费人群境外消费回流。

2020年中国境内奢侈品同比增长约48%,奢侈品存量市场大。年轻消费者追求个性和可持续性理念普遍,这类人群在二手奢侈品领域的强购买力将是驱动未来市场增长的重要因素之一,预计到2025年中国二手奢侈品市场规模将达约348亿元人民币,2020-2025年复合增长率达15%。

更多数据来请参考前瞻产业研究院《中国奢侈品行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对奢侈品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奢侈品行业发展轨迹及实践经验,对奢侈品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT