2021年中国K12在线教育行业市场竞争格局与发展趋势分析 下沉市场有大幅增长空间

按照获取知识方式及企业业务模式可将K12(3-18岁)在线教育企业分为在线课程企业、教育平台企业及教育信息化企业三大类。与线下相比,K12在线教育企业的市场集中度相对较高,但相较其他互联网行业,青少年在线教育头部机构集中度依然偏低。

K12在线教育三线及以下城市用户占比有所增长;下沉市场对于优质教育资源有强烈需求,下沉市场的K12在线教育有大幅增长空间。

在线课程类头部企业集中度偏低

按照获取知识方式及企业业务模式可将K12(3-18岁)在线教育企业分为在线课程企业、教育平台企业及教育信息化企业三大类。

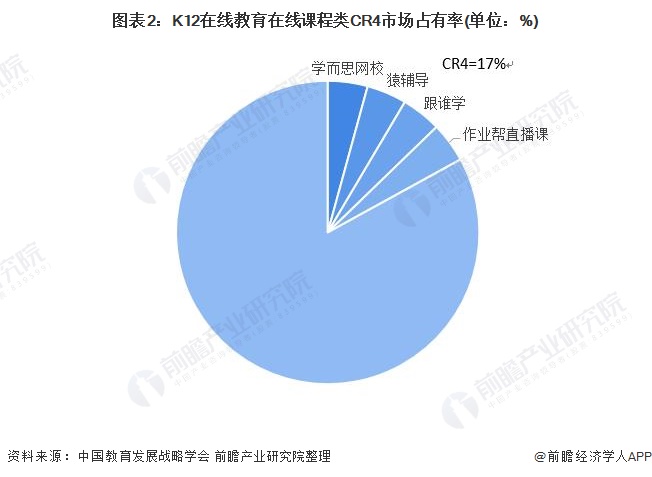

据《中国青少年在线学习白皮书(2021)》数据,K12在线课程头部4家企业目前占K12在线教育市场份额合计约为17%。与线下相比,K12在线教育企业的市场集中度相对较高,但相较其他互联网行业,K12在线教育头部机构集中度依然偏低,关于在线课程市场份额的争夺战并未结束。

三线及以下城市用户占比有所增长

据极光APP最新的调查数据显示,2018年K12在线教育一线城市用户占比为7.1%,这一比重在2019年和2020年均有下降,到2020年一线城市用户占比仅为5.4%。而在三四线城市及五线和五线以下城市,用户占比平稳中有所增长。

三线城市用户占比自2018年的24.9%,增长至2020年的25.5%;四线城市用户占比自2018年的20.6%上涨至2020年的23.9%;五线及以下城市用户占比自2018年的13.3%增长至2020年的15.5%。

下沉市场有大幅增长空间

据花漾搜索发起的《情系远山网络学习资源需求调查》调查数据显示,在“情系远山”花漾搜索服务号未接通之前,在线下辅导(大班课)、线下辅导(1对1)、网课及向家长/朋友请教这4种学习渠道中,各个地区线下辅导的占比仅在20%~40%之间。

市、县城的中心区域有26%的调研学生表示没有课外学习渠道,32%的学生课外学习主要通过向家长/朋友请教。由此可见,下沉市场对于优质教育资源有强烈需求,下沉市场的K12在线教育有大幅增长空间。

从市场规模变化趋势来看,据弗若斯特沙利文统计,2019年K12在线教育在三线及以下城市的市场规模在整个在线教育市场规模中的占比为25%,较2015年提升10个百分点。随着三线及以下城市家庭可支配收入增加以及在线教育的普及度提升,预计到2024年,这一比重将进一步增加至37%。

可以预计,随着市场整体规模的扩大,三线及三线以下市场规模加速增长,未来将成为K12在线教育的主要增量市场。

更多数据请参考前瞻产业研究院《中国K12教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对K12教育行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来K12教育行业发展轨迹及实践经验,对K12教育行业未来的...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT