2021年中国医疗机器人行业市场规模现状及发展趋势分析 消毒机器人成为“新宠儿”

近年来我国医疗机器人行业发展迅速,从相关招投标数据中可以看出行业逐渐火热,并且细分市场呈现出“全面”发展。其中,消毒机器人在疫情的推动下发展势头足,成为医疗机器人市场的“新宠儿”。

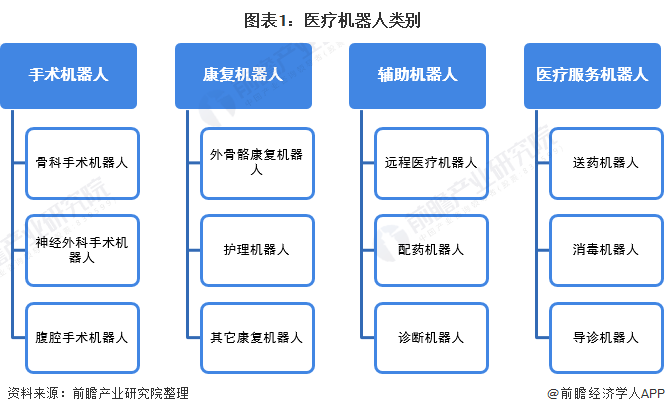

医疗机器人属于服务机器人中的特种服务机器人分类,是指应用于医院、诊所的医疗或辅助医疗的半自主或全自主工作的机器人,它能够完成有益于人类健康的服务工作,但不包括从事生产活动的设备。具体可分为手术机器人、康复机器人、辅助机器人以及医疗服务机器人四大类。

医疗机器人行业逐渐火热

目前,医疗机器人在我国医疗领域的普及率处于较低水平。在政策利好、老龄化加剧、消费群体增加和产业化发展提速等综合因素影响下,中国医疗机器人市场高速发展。

根据中国电子学会数据统计,近几年我国医疗机器人保持高速增长的态势,2019年我国医疗机器人市场规模为6.2亿美元,较上年增长了34.8%。2020年,我国医疗机器人市场规模有望达到8.6亿美元。

医疗机器人主要的使用场景为医院等医疗机构,通常已招投标的形式进行采购。根据不完全统计,2019年相关招投标较少,2020年国内医疗机器人相关招投标事件(公布中标)约为29件,2021年前四月相关招投标事件大致为12件。采购单位主要为各省市医院,其中有少数服务中心。

可以看出医疗机器人在疫情前相关的招投标较少,随着国内医疗机器人的研发不断推进,中国医疗机器人开始进入自主研发创新阶段,在2020年年初疫情的爆发下,医疗机器人在医疗系统的效力开始凸显,越来越多的医院开始采购医疗机器人。

从统计的招投标情况来看,2020年初相关的医疗机器人暂无中标事件,4月开始出现采购,医疗机器人逐渐火热,到9月份迎来小高潮,之后保持一定的招标采购。

市场从“偏科”走向“全面”

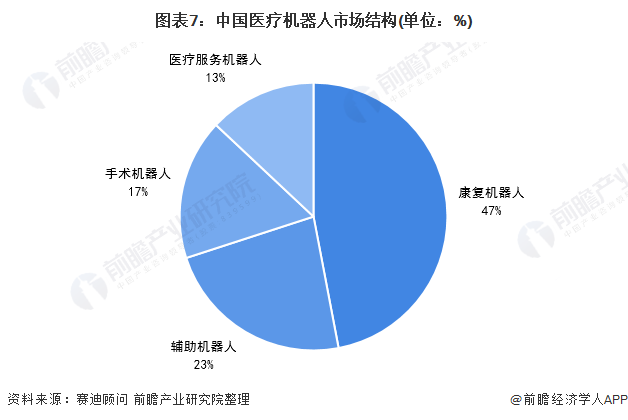

根据赛迪顾问数据显示,国内医疗机器人市场主要以康复机器人为主,其应用及需求最高,在医疗机器人的占比高达47%;辅助机器人占比为23%;手术机器人占比为17%;医疗服务机器人占比为13%。

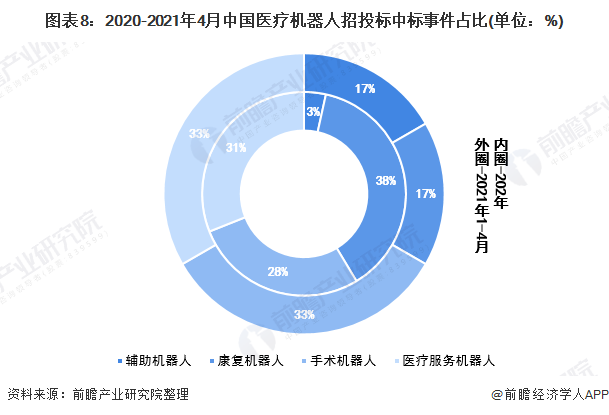

但从整体的招投标情况来看,2020年康复机器人招投标占比高达38%,其次是医疗服务机器人和手术机器人,占比分别为31%和28%。2021年前四月,康复机器人招投标占比仅为17%,而医疗服务机器人和手术机器人占比有所上升,均达到33%;辅助机器人也从2020年的3%上升至17%。国内招投标的情况显示出,目前国内医疗机器人的发展从“偏科”发展慢慢转向“全面”发展。

消毒机器人成为“新宠儿”

虽然2020年和2021年前四月医疗服务机器人的占比变化不大,但从各月时间段的情况反映中可以看到,医疗服务机器人相关中标事件出现时间相比于康复机器人和手术机器人较晚,但增长迅速,不到一年累计事件便追平康复机器人。

从医疗服务机器人的细分来看,招投标中医疗服务机器人主要以消毒机器人为主,其占比高达七成。

由于2020年疫情袭来,新冠肺炎病毒主要通过空气、接触等方式进行传播感染,医疗机器人可从源头切断传染源与医护人员的接触,从而避免交叉感染。其中消毒机器人成为医疗机器人的“主力军”,负责消毒灭菌,防止病毒通过空气、接触等方式传播。

在疫情的推动下,各医院机构均积极尝试利用消毒机器人实现消毒防控,以降低医护人员交叉感染。同时,大家对于疫情的安全防控意识带动了消毒机器人在家庭及商场、银行、学校等公共场所的应用,消毒机器人成为医疗机器人市场的“新宠儿”。

更多数据请参考前瞻产业研究院《中国医疗机器人行业市场前瞻与投资规划深度分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了全球医疗机器人行业发展现状;中国医疗机器人行业发展情况;医疗机器人技术及研究;医疗机器人细分市场情况;医疗机器人重点企业经营情况;医疗机器人行业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT