预见2021:《2021年中国白酒产业全景图谱》(附供需现状、竞争格局、发展前景等)

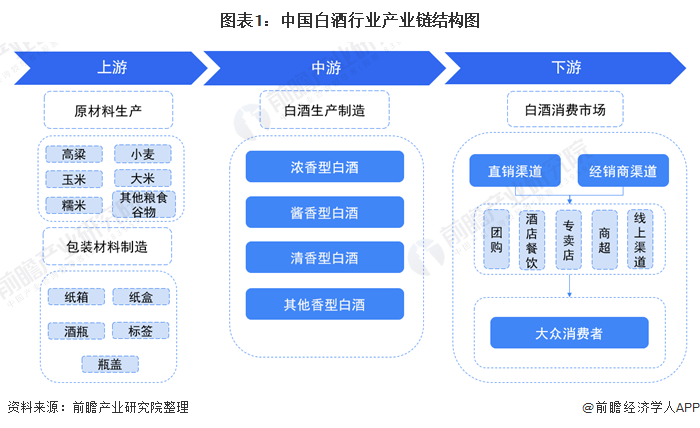

白酒又名烧酒,是中国特有的一种蒸馏酒。从白酒行业产业链上下游来看,白酒行业上游包括生产白酒所需原材料;中游则是白酒制造;下游则是白酒的消费市场,我国白酒主要以直销或经销的形式通过各种渠道销售至大众消费者手中。

2020年,中国规模以上白酒企业累计销售收入达到5836.39亿元,累计增长3.89%,浓香型白酒仍是市场的主流热门香型酒;同时,在疫情的影响下,白酒消费的线上化进程加快。在企业竞争格局方面,贵州茅台、五粮液稳居龙头地位,而白酒细分赛道也涌现了一波互联网白酒品牌,例如谷小酒、乔巴陈酿等。

白酒行业主要上市公司:目前国内白酒行业的上市公司主要有:五粮液(000858)、泸州老窖(000568)、洋河股份(002304)、今世缘(603369)、水井坊(600779)、古井贡酒(000596)、伊力特(600197)、舍得酒业(600702)、皇台酒业(00995)、迎驾贡酒(603198)、金种子酒(600199)、贵州茅台(600519)、山西汾酒(600809)、青青稞酒(002646)、顺鑫农业(000860)、酒鬼酒(000799)、口子窖(603589)、老白干酒(600559)、金徽酒(603919)。

本文核心数据:白酒产量、白酒销售规模、白酒市场预测、白酒行业竞争格局

1、白酒产业链概览

白酒又名烧酒,是中国特有的一种蒸馏酒。从白酒行业产业链上下游来看,白酒行业上游包括生产白酒所需原材料,主要包括高粱、大米、小麦等谷物的生产,此外,存放白酒成品的玻璃或陶瓷容器以及纸盒纸箱等纸制品也属于产业链上游;

白酒行业中游主要是指白酒生产企业,目前来看,我国白酒大致可分为浓香型、酱香型、清香型以及其他香型等多个品种;

白酒行业下游则是白酒的消费市场,我国白酒主要以直销或经销的形式通过各种渠道销售至大众消费者手中。

在上游领域,我国白酒生产主要原料为高粱、大米、玉米等谷物农产品,作为农业大国,相关原料供应充足,相关原料种植代表企业有北大荒、新赛股份、金健米业等;

在包装材料领域,主要分为纸制品包装制造以及玻璃陶瓷瓶制造,其中纸制品包装制造领域代表企业有裕同科技、合兴包装、景兴纸业、万顺新材等,白酒玻璃陶瓷瓶制造领域代表企业有瑞升玻璃、晶玻集团、宜宾环球集团、华联瓷业等。

在中游白酒生产领域,随着我国白酒消费的不断提升,我国白酒种类也在不断丰富,目前来看,以浓香型白酒为主的生产企业居多,代表企业有五粮液、泸州老窖、洋河股份、剑南春等;

酱香型白酒生产代表企业有贵州茅台、郎酒集团、钓鱼台酒业等;

清香型白酒生产代表企业有山西汾酒、牛栏山、青青稞酒等;

其他白酒生产代表企业有西凤酒、白云边、衡水老白干、酒鬼酒等。

在下游消费市场,白酒批发与零售业通过直销或经销商代销等方式将白酒产品最终销售至终端消费者,主要参与者即大众消费者。

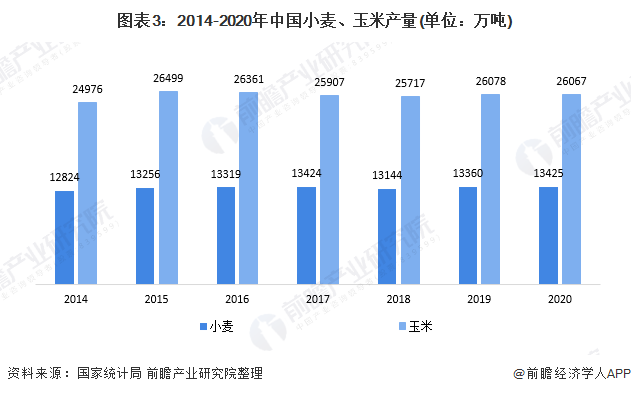

2、产业链上游:原材料供给稳定

小麦、玉米是白酒制造的原料之一。数据显示,2014-2020年,我国小麦、玉米的供给稳定,2020年分别为1.34亿吨、2.61亿吨,为我国白酒制造提供了较稳定的原料供给。

3、产业链中游

——去产能背景下,白酒产量总体下降

白酒产能过剩问题由来已久,主要由于过去宏观经济高速增长和‘三公消费’带来的市场泡沫,让行业迅猛扩张

我国进入21世纪后,由于宏观经济的高速增长,中高端消费促使成了白酒行业的“高盈利性”和“高成长性”,由此白酒市场吸引力众多资本的参与,助推了白酒企业产能的扩张和价格的飙升;

而在2012年,限制三公消费禁令出台,白酒消费大幅萎缩,行业面临着“产能过剩”的危机;“十三五”期间,“去产能”、“优化产业结构”成为白酒行业的发展任务之一。

在白酒行业“去产能”的发展背景下,数据显示,2015年以来,我国折65度的商品量白酒产量呈现逐年下降的趋势。2020年,中国白酒产量为740.7万千升,同比下降5.75%;2021年一季度,全国白酒(折65度,商品量)产量为201.4万千升。

—— “白酒生产线”从“限制类”产业中移除

2019年11月6日,国家发改委网站发布《产业结构调整指导目录(2019年本)》,自2020年1月1日起施行。在《产业结构调整指导目录(2019年本)》第二类的“限制类”产业中去掉了白酒产业,这意味着白酒产业生态体系的重构,这既有利于外部资本的良性进入,也将加剧行业竞争以促进产业升级和结构调整。

4、产业链下游

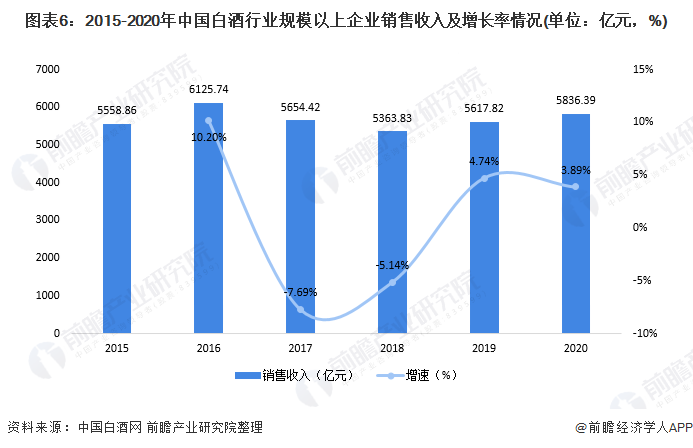

——规上白酒企业销售收入总体增长

白酒行业加速推进供给侧结构性改革,随着去产能和调结构的逐步深化,行业总体呈现产出规模稳中有降、产出效益逐步提升的新特征。2015年以来,我国白酒行业规模以上企业销售收入呈总体增长趋势;2019年,,全国规模以上白酒企业实现销售收入5617.82亿元,同比增长4.74%。

2020年,中国规模以上白酒企业累计销售收入达到5836.39亿元,累计增长3.89%。

——“浓香型”常年占据市场份额50%以上

白酒市场主要产品分为浓香型、酱香型、清香型、兼香型和其他香型,其中浓香型常年占据市场份额的一半以上。

从白酒整体的体量来看,2020年的酱香仍只是一个小品类,约占全国白酒销售收入的27%;浓香型白酒产量占51%,也反映出浓香型白酒仍是市场的主流热门香型酒;清香型白酒销售收入约占总收入的15%;兼香型白酒约占总销售收入的5%。

——疫情助推白酒消费的线上化进程

疫情对酒业新零售企业带来一次机遇,也推动了白酒消费的线上化进程。根据腾讯发布《2021年白酒消费者调研》数据显示,酒类线上渠道影响力在扩大,成为触达消费者市场不可忽视的重要媒介。

目前,约有96%的白酒消费者通过线上社交圈了解白酒信息;有86%的白酒消费者养成使用线上社交圈触点的习惯;有70%的白酒消费者被线上社交圈广告引发白酒购买兴趣;有50%的白酒消费者通过线上社交圈实现交易。

2020年,受疫情影响,同时在整个行业快速发展的推动下,直播带货正在成为一种日益主流的消费形式,也为白酒线上销售开辟了重要渠道。

5、竞争格局分析:

——四川省白酒产量稳居全国首位

2020年,四川省白酒产量依旧位于全国第一,其产量为367.6万千升。白酒产业是四川 5+1”现代产业体系重要部分,全省白酒行业的四大产业包括:成都、泸州、德阳、宜宾;代表企业五粮液等川酒六朵金花企业、丰谷等十朵小金花。

——贵州茅台、五粮液稳居龙头地位

根据香型的不同,白酒企业的竞争派系可细分为浓香型、酱香型、清香型和其他类型。

从白酒行业的上市公司来看,首先在整体市场中,贵州茅台、五粮液稳居中国白酒上市企业的龙头地位,2020年,两家上市公司的白酒业务收入分布为948.22亿元、440.61亿元。

而在细分市场中,2020年,浓香型派系中的五粮液处于头部地位,公司一级酒总产量超额完成全年目标,白酒产量、销量分别达15.88万吨、16.04万吨;白酒业务收入排名第二的是泸州老窖,该公司的白酒产量、销量分别为11.14万吨、12.09万吨。

在清香型派系中,2020年山西汾酒、顺鑫农业的白酒业务收入排名前两位,分别为126.29亿元、101.85亿元。其中,山西汾酒继续坚持“抓两头、带中间”产品策略,针对青花系列,对青花20、青花30两款主销产品分离运作,2020年公司的白酒销量达10.05万升。

——互联网白酒品牌涌现=新一波“青春小酒热”?

具有“传统”、“高大上”特征的白酒行业,2011在新白酒品牌-江小白的带动下,使得已是“红海市场”的传统白酒行业迎来了一波“青春小酒热”,特别是在2014年到2017年,江小白先后完成了三轮融资,成功效应之下,更是让其成为各路年轻化产品效仿的对象,据第一财经披露的信息显示,当时市场上最多时曾有200-300个小酒品牌涌现。但截至目前,由于多数“小酒”品牌仅停留在“新消费”概念,而并未进行产品、技术创新,使得能像“江小白”一样深入人心的品牌甚少。

而近两年来,随着互联网与传统行业不断渗透、电商品牌、网红品牌的发展等,一批新的互联网白酒品牌也不断涌现。例如,谷小酒由前小米品牌公关总监创立,已连续2年在小米有品销量、销售额仅次于茅台,也是天猫热销排名第一的小酒品牌;

2021年3月,谷小酒对外宣布,正式启动打造互联网第一白酒的品牌战略。而乔巴陈酿则定位互联网光瓶酒国民品牌,2020年11月,乔巴陈酿完成千万元天使轮融资,引起了业内关注。

由此可见,在传统高端白酒市场难以撼动的情形下,互联网白酒品牌不断涌现,试图在“小聚小饮”的细分市场进行差异化竞争,也是推动白酒行业结构不断优化的“新力量”。

6、发展前景及趋势

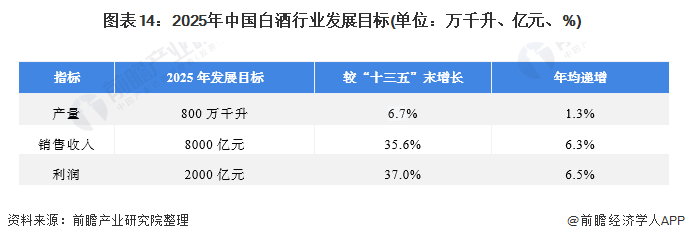

——前景预测:2025年产量将达800万千升

在高端白酒热度不减、细分赛道的趋势下,我国白酒行业的发展前景依然较好。根据《中国酒业“十四五”发展指导意见(征求意见稿)》(以下简称《意见》)介绍,“十四五”白酒行业的发展目标显示,到2025年,白酒行业产量稳定控制在800万千升,比“十三五”末增长6.7%,年均递增1.3%;销售收入达到8000亿元,比“十三五”末增长35.6%,年均递增6.3%;实现利润2000亿元,比“十三五”末增长37.0%,年均递增6.5%。

——“酒旅融合发展”成重要趋势

随着各大酒企纷纷布局白酒工业旅游,工业旅游正成为白酒产业集群发展、产区升值道路上的新发展趋势,酒旅融合发展也为白酒业绿色发展提供了新的契机。

更多行业相关数据请参考前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对白酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来白酒行业发展轨迹及实践经验,对白酒行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT