十张图了解2021年中国垃圾渗滤液处理行业市场现状、竞争格局与发展趋势

垃圾渗滤液的毒性十分猛烈,有机有毒物、重金属离子、细菌病毒等一应俱全,因此对垃圾渗滤液的处理势在必行。由于对资金和技术的高要求,以及行业的特性,目前我国垃圾渗滤液处理行业的市场集中度不高,多为地方性企业,竞争较分散。未来随着行业的成熟,竞争进一步加剧,将促使企业寻求技术突破。

垃圾渗滤液处理行业主要上市公司:维尔利(300190.SZ)、中国天楹(000035)、中建环能(300425)

本文核心数据:中国生活垃圾处理量、中国垃圾填埋量、中国垃圾焚烧量、中国垃圾综合处理量

生活垃圾处理量稳步增长,垃圾焚烧逐步取代垃圾填埋

随着人们生活质量的提高,生活垃圾的产量也在不断增加。2011-2019年,中国生活垃圾处理量呈现出增长态势,2019年为24013万吨,比2018年增长6.4%。由于《2020年城市建设统计年鉴》暂未发布,前瞻根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》以及垃圾无害化处理能力变化趋势,初步估计得2020年中国生活垃圾处理量为25590万吨。

由于国家环保政策的变化,2011年至今,垃圾焚烧逐步取代垃圾填埋成为主要处理方式。2019年,垃圾填埋量占比45.59%,垃圾焚烧量占比50.70%,综合处理量占比3.71%。2020年,前瞻估计垃圾焚烧量占比将继续增加到57.05%,垃圾填埋量占比将减少至38.30%。

垃圾分类不完善,渗滤液产生量较高

由于我国目前垃圾分类尚不完善,生活垃圾含水量一般都在50%以上,因此垃圾填埋场产生的渗滤液一般占垃圾填埋量的35%-50%(重量比),部分地区受地域、降水等的影响,垃圾填埋场渗滤液的产量占垃圾填埋量甚至可达到50%以上。

而我国垃圾焚烧厂产生的渗滤液则主要来自于新鲜垃圾在垃圾储坑中发酵熟化时沥出的水分。目前,我国垃圾焚烧厂产生的渗滤液一般占垃圾焚烧量的25%-35%(重量比),部分地区超过35%以上。

结合上述分析,按照垃圾填埋厂产生的渗滤液占垃圾填埋量的40%,垃圾焚烧厂产生的渗滤液占垃圾焚烧量的30%,垃圾综合处理厂产生的渗滤液占垃圾综合处理量的35%,对近年全国城市无害化处理生活垃圾渗滤液产生量进行测算,结果如下:

2011-2019年全国生活垃圾渗滤液产生量逐年增长,2019年,我国生活垃圾渗滤液产生量达8343.18万吨,同比增长4.63%。估算得2020年我国城市无害化处理生活垃圾渗滤液产生量将达到8716.50万吨。

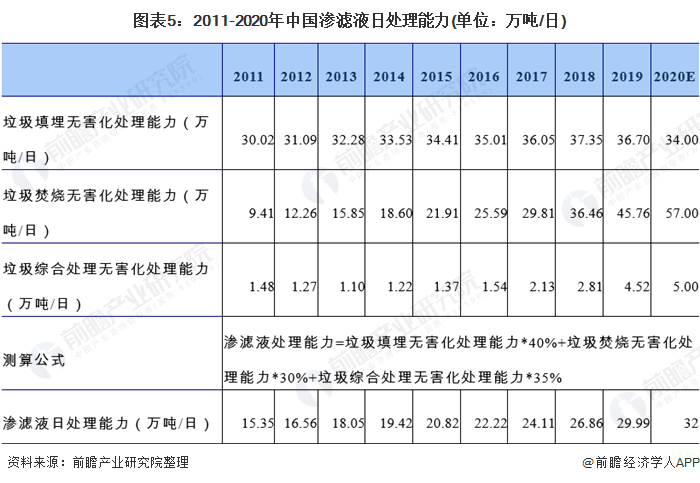

渗滤液日处理能力不断提高,2020年达32万吨/日

根据住建部的统计数据,2011-2020年我国生活垃圾无害化处理能力逐年增长,2019年我国生活垃圾无害化处理能力实现86.99万吨/日,其中垃圾填埋无害化处理能力36.70万吨/日,垃圾焚烧无害化处理能力45.76万吨/日,垃圾综合处理无害化处理能力4.52万吨/日。据前瞻产业研究院初步估计,2020年我国生活垃圾无害化处理能力将达到96万吨/日。

结合渗滤液产生量与垃圾无害化处理量之间的比例关系,可以推算出2011-2020年全国渗滤液处理能力的大致数值。可以看出,2011-2020年,我国渗滤液处理能力逐年增长。前瞻经过测算估计2020年,我国垃圾渗滤液处理能力约为32万吨/日。

2020年渗滤液处理行业运营规模约为69亿元

从目前我国渗滤液处理行业运营来看,运营商主要是根据渗滤液处理量进行收费。同时,由于近年来国家对于环境保护异常重视,偷排渗滤液也被视作污染环境类犯罪(违反《中华人民共和国刑法》第三百三十八条规定),我国大部分产生的渗滤液均通过处理后才进行排放,但少部分偷排渗滤液的行为仍然存在,综合考虑,在对渗滤液处理市场运营规模测算中,渗滤液处理量按渗滤液产生量的95%处理。

根据前瞻产业研究院的调研,由于所用技术不同,所用材料、药剂等也有所差异,造成不同企业不同项目渗滤液处理服务报价也有所差别。前瞻产业研究院结合多家企业多个项目服务费报价取均值(83元/吨),结合全国渗滤液处理量,对我国渗滤液处理运营市场规模进行测算。

根据测算结果,2011-2020年我国渗滤液处理行业运营规模逐年增长。估测得2020年,我国渗滤液处理行业运营规模约为69亿元。

渗滤液处理行业市场集中度不高,龙头市占率仅10%

从企业竞争格局来看,垃圾渗滤液处理行业是一个竞争较充分、较成熟的行业,市场集中度不高,龙头公司的市场占有率在10%左右,且主要集中在大、中型项目的建设上。

目前,我国渗滤液处理行业大部分为轻资产民营企业,兼具技术与资金实力的龙头企业稀缺。从竞争格局来看,总体上目前我国渗滤液处理行业可以分为三个竞争层次:

维尔利(300190.SZ)、中国天楹(000035)、环能科技(300425)等具有一定规模的上市企业以及上拓环境等以高新技术为主的企业处于行业第一梯队;北京洁绿、江苏新琦环保、江苏天雨环保、鼎联控股、广州环境、福建新科、上海环境、富春江环保、天津泰达、上海城投等区域性龙头企业处于第二梯队。其他轻型民营企业则处于第三梯队。

从新增企业来看,通过企查猫网站查询得知,截至2021年4月15日,中国登记状态为“在业/存续”的渗滤液处理相关企业共有2697家。2018与2019年,渗滤液处理行业新增企业数量为245家,此前一直呈增长趋势。受疫情影响,2020年渗滤液处理行业新增企业数量为177家,同比减少了27.75%。截至2021年4月15日,渗滤液处理行业新增企业数量为34家。

综合来看,目前渗滤液处理行业企业竞争愈发激烈,但受疫情影响,2020年行业内新增企业数量不如往年。未来随着中国经济全面复苏,新增企业数量将恢复增长趋势。

渗滤液处理企业多为地方性企业,区域竞争分散

中国渗滤液处理行业的企业大多为地方性企业,总体市场集中度不高。截至2021年4月15日,分区域来看,江苏省与广东省渗滤液处理企业数量远超其他省市,分别有403家与382家,合计占比29.11%。第三名为北京市,共157家,占比5.82%。总体来看,渗滤液处理行业除江苏、广东省外,其他区域的竞争较为分散,行业内企业多为地方性企业。

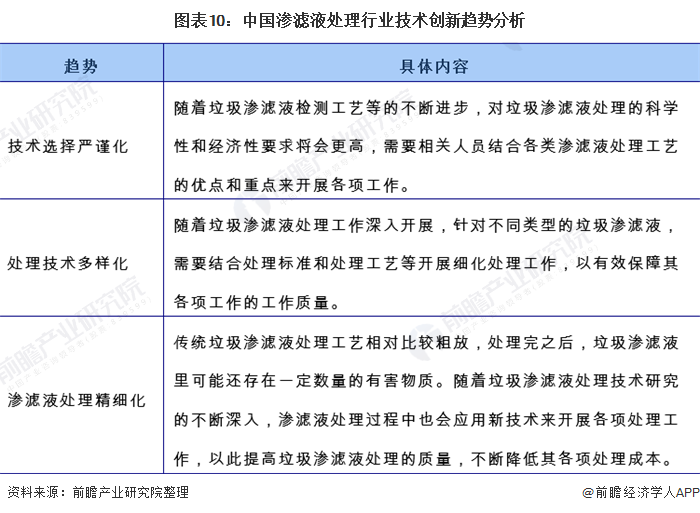

未来竞争加剧,渗滤液处理行业技术创新程度将进一步提高

现阶段我国渗滤液处理行业市场集中度较低,行业存在龙头企业但市场占比优势并不十分突出。前瞻产业研究院分析认为,随着我国渗滤液处理行业逐步进入稳定发展阶段,企业分化将进一步加剧,龙头企业的优势将进一步凸显,行业集中度也将得到提高。

就目前来看,行业第一竞争梯队的企业之间的竞争相对缓和。随着行业发展成熟,有实力的区域性优势企业会进一步成长为全国性的企业,届时进入第一梯队的企业有望增加,竞争将进一步加剧。而竞争的加剧将促使企业寻求技术突破,结合渗滤液处理行业的特点,前瞻分析认为未来行业的技术创新将主要围绕技术选择严谨化、处理技术多样化、渗滤液处理精细化三大方面展开。具体见下表。

以上数据来源于前瞻产业研究院《中国渗滤液处理行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对渗滤液处理行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来渗滤液处理行业发展轨迹及实践经验,对渗滤液处理行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT