2021年中国建筑幕墙行业市场规模及竞争格局分析 行业竞争激烈、市场集中度偏低

随着现代化建设的推进,我国建筑幕墙的工程总产值呈现连续增长的趋势,伴随着行业的发展,我国建筑幕墙行业的企业数量也较多,导致行业竞争较为激烈,行业前百名企业的工程总产值仅占行业总产值的60%左右,市场集中度偏低。

建筑幕墙行业相关公司:远大中国(02789.HK)、江河集团(601886)、海南发展(002163)、柯利达(603828)、方大集团(000055)、亚厦股份(002375)等

本文核心数据:建筑幕墙工程总产值、建筑幕墙行业集中度等

建筑幕墙行业产值持续增长

我国建筑幕墙工业从1978年开始起步,经过多年的发展,特别是21世纪90年代的高速发展,至21世纪初已成为世界第一幕墙生产大国和使用大国。当前,我国幕墙年产能远远超过1亿平方米,幕墙工程总值逐年增长,根据中国建筑装饰协会统计数据显示,建筑幕墙工程总产值已从2014年的3000亿元增长至2020年的4900亿元左右,2020年我国建筑幕墙工程产值增长幅度为8.9%。

行业竞争较为激烈,市场集中度偏低

我国建筑幕墙行业起步晚,与其它传统行业相比,受计划经济体制的影响相对较小,市场化程度相对较高。全国建筑市场监管公共服务平台显示2020年,拥有建筑幕墙工程设计、施工、总承包各项资质的企业总数共近1500家,更不论其余的配套企业。

可见建筑幕墙行业从业公司众多,市场化程度较高,竞争较为充分。但在高端市场,尤其是一些全国标志性、区域重点的幕墙工程绝大部分倍国内幕墙50强企业承包。

随着“一带一路”国家级顶层战略的逐渐推进,我国建筑幕墙企业逐步进入东南亚、中亚等国家的商业市场,就目前来看,未来的行业国外市场增长点,将着眼在这上面,而随着绿地、万达、中建、中铁等开发商和工程总包商,向欧美高端市场的拓展,行业企业参与的国际高端商业项目也略有增加。

伴随着我国幕墙行业的爆发式增长,行业内的竞争也愈发充分。一方面,不断有建筑业其他领域的公司切入到幕墙行业中来;另一方面,原有的幕墙企业的发展开始逐渐出现分化,呈现出强者恒强的趋势。根据幕墙企业的规模以及其切入幕墙业务的方式为标准,建筑幕墙行业内的公司分为三大阵营。

第一阵营企业以江河创建、远大中国等行业龙头为代表,这类企业的年产值普遍在十亿元以上,具有完善的工程体系和人才体系;第二阵营以大型建筑企业的子公司为主,这类公司可以依托母公司的资源开展幕墙工程业务;第三阵营则以中小型幕墙企业为主,在局部地域或特定幕墙领域具有一定竞争力。

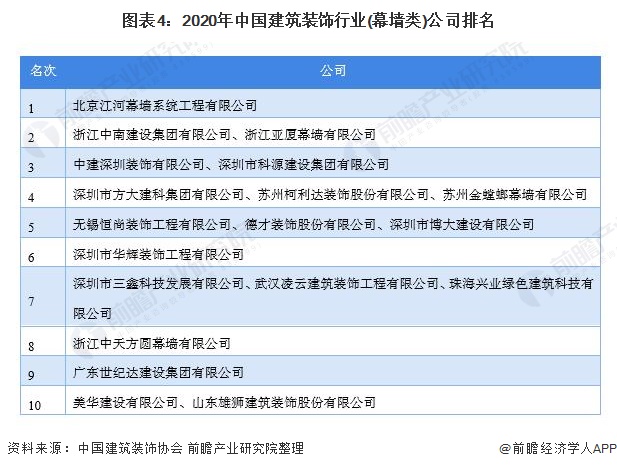

2020年底,根据中国建筑装饰协会统计和评选,中国建筑装饰行业(幕墙类)公司的排名如下所示。位列建筑幕墙行业企业首位的是北京江河幕墙系统工程有限公司,其次并列第二位的是浙江中南建设集团有限公司和浙江亚厦幕墙有限公司,并列第三位的是中建深圳装饰有限公司和深圳市科源建设集团有限公司。

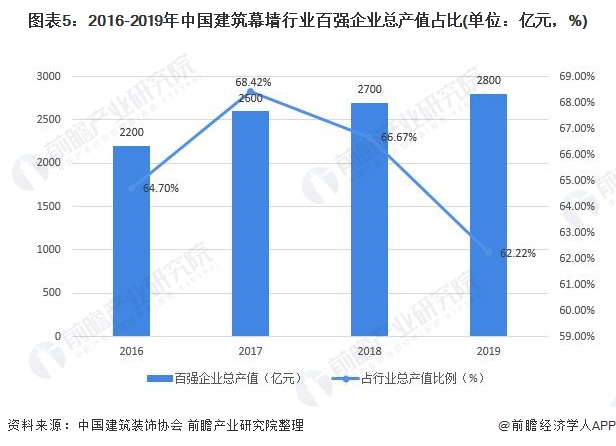

从行业集中度来看,根据中国建筑装饰协会对中国建筑幕墙行业百强企业进行的统计结果可发现,2016-2019年我国建筑幕墙前百强企业的建筑幕墙工程总产值仅占到全行业工程总产值的60%左右,行业集中度处于中等较低水平。

以上数据来源于前瞻产业研究院《中国建筑幕墙行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国建筑幕墙行业的发展环境;中国建筑幕墙行业原材料市场及其对建筑幕墙行业的影响;中国建筑幕墙行业发展现状及竞争状况;中国建筑幕墙行业主要幕墙产品...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT