预见2021:《2021年中国木材加工行业全景图谱》(附市场现状、竞争格局、发展趋势等)

木材具有重量轻、强重比高、弹性好、耐冲击、加工容易等优点,从古至今都被列为重要的原材料。木材加工是指以木材为原料,主要用机械或化学方法进行的加工,其产品仍保持木材的基本特性。

木材工业由于能源消耗低,污染少,资源有再生性,在国民经济中也占重要地位。现在产品已从原木的初加工品如电杆、坑木、枕木和各种锯材,发展到成材的再加工品如建筑构件、家具、车辆、船舶、文体用品、包装容器等木制品,以至木材的再造加工品即各种人造板、胶合木等,从而使木材工业形成独立的工业体系。

木材行业主要上市公司:目前国内木材加工行业的上市公司主要有正源股份(600321)、兔宝宝(002043)、康欣新材(600076)等。

本文核心数据:木材加工行业产业链、木材产业全景图谱、中国森林资源情况、木材产量、木材进口量、木材对外依存度、木材加工及其他相关制品企业数量、木材加工及其他相关制品营收情况、锯材产量、人造板产量、木竹地板产量、木质家具产量、木制家具市场规模、房地产开发企业竣工房屋面积、木浆产量与消耗量、木材加工行业上市公司业绩情况、木材加工产业产值区域分布、木材加工行业发展趋势等

木材加工行业产业链全景梳理:下游需求推动行业发展

上游行业主要包括森林种植和森林养护行业、胶黏剂行业、木材加工设备行业,为木材加工行业提供原材料和加工设备,是木材行业得以发展的根源;

中游为木材加工行业,木材加工行业包括以下细分子行业:锯材加工行业、木片加工行业、单板加工行业、其他木材加工行业、人造板行业和木制品制造行业;

下游行业是木材加工行业的需求方,它的发展对木材加工行业直接产生影响。下游行业主要包括建筑装饰业、木制家具制造业、造纸行业(木浆)、文教办公用品行业和乐器制造行业等。

从产业链全景来看,在上游领域,木材加工设备代表企业有大型国有企业中福马;胶黏剂行业代表企业有回天新材、高盟新材等公司;

在产业链中游,木材加工代表企业有正源股份、大亚圣象、兔宝宝、康欣新材等;

在产业链下游,建筑装饰行业代表企业有亚厦股份、中装建设、金螳螂等;造纸行业(木浆)代表企业有晨鸣造纸、中顺洁柔等;木制家具代表企业有曲美家居、华丰家具等。

上游木材依赖进口

根据《2020年全球森林资源评估》数据显示,目前全球森林总面积为40.6亿公顷,其中我国为2.2亿公顷,占全球比例为5%。改革开放40年来,我国不断加强森林资源保护,严格控制森林消耗,森林面积和森林储蓄不断增长,森林覆盖率已经达到22.96%。

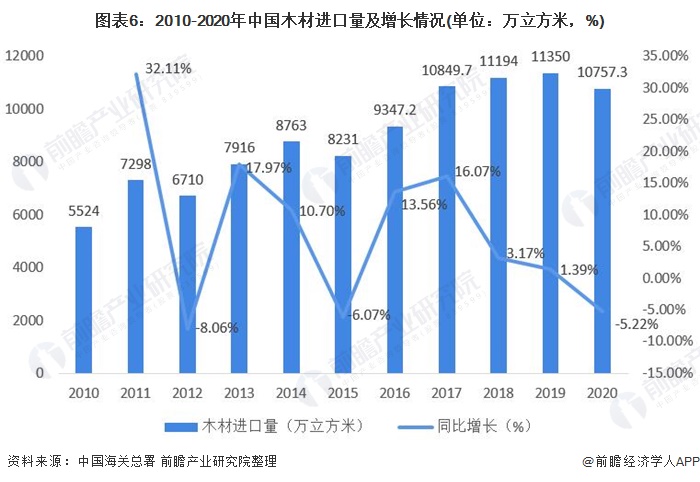

近年来随着我国生态环境保护力度的不断加强,森林面积在不断增加,但在森林消耗方面却严格控制,我国木材产量虽然有所增加,却无法满足国内需求,因此对进口木材的依赖程度在逐年加大,根据粗略计算,目前我国木材对外依赖度超过50%。

注:本文木材对外依存度=木材进口量/(木材进口量+木材产量)

中游行业规模有所下降

我国是世界上最大的木业加工、木制品生产基地和最主要的木制品加工出口国,同时也是国际上最大的木材采购商之一,人造板、家具、地板年产量已经位居世界前列。

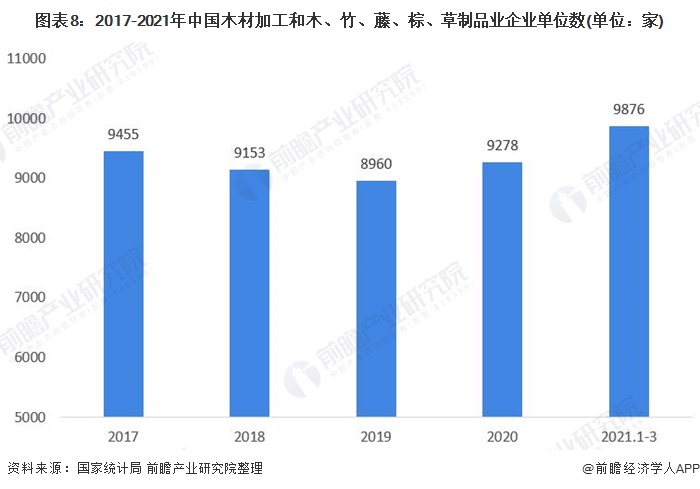

近年来,国内木材工业规模有所下降,截止2021年第一季度,我国木材加工及其他相关制品企业数量达到9876家,2020我国木材加工及其他相关制品企业收入为8208.9亿元,较2019年下降3.26%。

从毛利率情况来看,近年来我国木材加工及其他相关制品企业毛利率整体呈现波动下降的趋势,从2016年2月份的13.20%下降到2021年4月份的9.62%。

根据国民经济分类,本文木材加工行业包括以下细分子行业:锯材加工行业、木片加工行业、单板加工行业、其他木材加工行业、人造板行业和木制品制造行业。

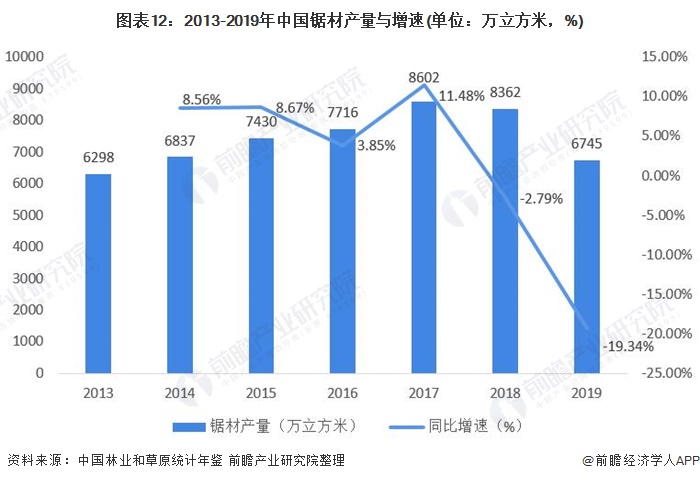

伐倒木经打枝和剥皮后的原木或原条,按一定的规格要求加工后的成材称为锯材,主要包括整边锯材、毛边锯材、板材、枋材等。根据中国林业和草原统计年鉴数据显示,近年来我国锯材产量整体呈现先增后降的趋势,2019年,我国锯材产量达到6745万立方米,较2018年下降19.34%。

人造板主要包括胶合板、纤维板以及刨花板三大板,主要应用于家具制造、装饰贴面板生产、木结构建筑用板材以及车厢、船舶、包装箱、集装箱用板材制造等领域。

从产量来看, 2013-2019年我国人造板产量总体呈上升趋势,2017年出现下滑,2018年产量回升至29909万立方米,较2017年上升1.43%。2019年我国人造板产量继续保持上升趋势,产量超过3亿立方米。

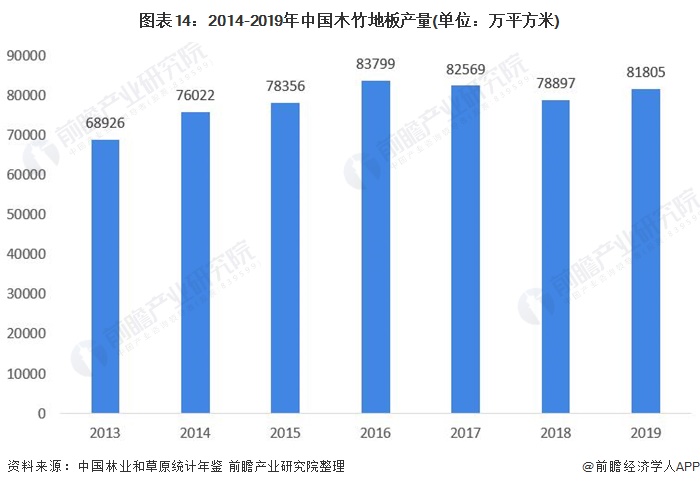

木制品是以木材原材料的,经过加工制作所形成的产品。主要包括建筑用木材、木材组件、木门窗、楼梯、木地板、木制容器、软木制品及其他木制品等。以木地板为例,2019年,我国木地板产量达到81805万平方米,较2018年增长3.68%;2020年规模以上木竹地板销量达到41170万平方米,较2019年下降3.04%。

下游需求推动行业发展

木制家具制造业是木材加工业的主要下游行业之一,对各种木料、人造板、单板、纤维板等产品有一定的需求量。近年来,城镇化进程加快,家居产品消费需求不断提升,用户消费潜力也不断挖掘和提升。

随着中国经济持续增长,中国木质家具行业实现稳步增长。2020年,我国木质家具产量达到32157万件,较2019年增长1.88%。木制家具市场需求的持续释放,将推动木材加工业进一步发展。

房地产业对我国经济的增长起着至关重要的拉动作用。具体到木材加工行业来看,新建住房需要装修,商品住宅需要地板、沙发、床等,办公楼需要桌子、椅子、地板等等办公用品。而这些商品中木制家具和办公用品又占到很大的比例,这些商品的需求直接刺激木材加工行业的发展。

近年来,房地产行业出现土地资源浪费严重、房价收入比居高不下、房价泡沫化加剧、房屋空置等严重现象,地产调控政策日益趋严,木材加工行业的下行压力也随之增长。

木浆是用于造纸的最常用的材料。木浆制成木浆纸需经过打浆、净化、筛选与加工等程序,然后在造纸机上通过成型、脱水、压榨、干燥、收卷后分切成成型纸卷。2016年以来,我国木浆产量与消耗量呈逐年上升趋势,2020年,我国木浆产量为1490万吨,较2019年增加17.51%;消耗量为4046万吨,较2019年增长12.99%。

木材加工生产集中于山东、广西、江苏

我国木材加工行业参与者多为中小企业,产品同质化严重,市场竞争较为激烈。未来龙头企业通过加快企业整合力度,增强品牌建设,市场集中度将逐步提升。

我国木材加工行业主要上市公司有大亚圣象、兔宝宝、丰林集团等。2020年的疫情加剧了木材加工企业的经营困难,多家企业业绩下滑。根据企业公报数据显示,2020年除兔宝宝、平潭发展外,其他公司营收均有所下降。从代表企业分布情况来看,我国木材加工行业代表性企业集中于山东、江苏、福建等华东地区。

从行业供给端来看,中国木材加工行业生产主要集中在山东、广西、江苏等地区,2019年占全国总产量的比重分别为18%、16%、15%。前三区域占比接近50%,集中度较高。

木材加工行业绿色发展

“十四五”规划提出,要广泛形成绿色生产生活方式,深入实施智能制造和绿色制造工程,推动制造业高端化智能化绿色化。目前我国木材加工企业尚存在污染治理水平低、技术落后和环保措施不完善等问题,在环保政策导向下,绿色环保加工技术例如高效除尘治理技术将得到广泛应用。

近年来,随着居民生活水平的不断提高,消费者对于木质产品的环保性能、外观设计及功能用途方面的需求提高,具有无醛环保、除醛抗菌等功能的产品越来越受到欢迎。并且消费者的消费升级也驱动少数优质企业开始重视品牌建设、加强研发能力、增强质量管控,行业企业品牌集中度将不断提升。

更多数据请参考前瞻产业研究院《中国木材加工行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前木材加工行业的宏观背景出发,主要分析了木材加工行业的发展现状;木材加工行业的市场竞争状况;木材加工行业细分市场供需现状及发展前景;国内各地区木材加工行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT