2021年中国智能硬件行业市场规模及发展趋势分析 智能可穿戴、智能家居占主导地位

近年来,随着5G技术的问世发展,智能硬件迎来了新一轮的转型升级。中国智能硬件发展将在2021年实现突破性发展。细分来看,除智能手机外,新一轮的增长点将在智能家居、智能可穿戴设备市场。

另外,智能手机的竞争格局较为稳定,智能家居、智能可穿戴设备等细分市场集中度有待进一步提高,预计未来将会有更多的竞争者加入,行业市场化的竞争程度愈发激烈。

智能硬件行业主要上市公司:目前国内智能硬件行业的上市公司主要有小米集团(01810.HK)、乐心医疗(300562)、联想集团(00992.HK)等。

本文核心数据:市场规模 产品结构 出货量

市场规模突破万亿

2014-2019年我国智能硬件行业市场规模逐年递增,到2019年达到6430亿元,同比增长25%。2020年,新冠疫情的爆发,使得市场对智能硬件终端设备的需求达到近几年高点,初步测算,2020年中国智能硬件设备市场规模为10767亿元。

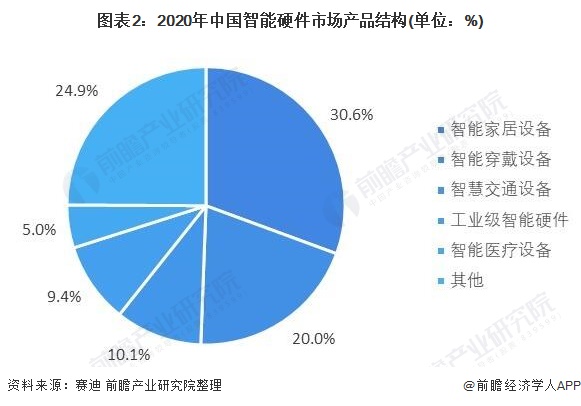

智能可穿戴、智能家居占主导地位

智能硬件行业细分为智能移动通信、智能机器人、智能家居设备、智能可穿戴设备、智能车联网设备、智能大屏设备、智能医疗设备、智能家庭健康设备、智能安防设备等。2020年,中国智能硬件行业以智能家居设备为主,占比30.6%;其次为智能穿戴设备,占比20.0%。

随着国家大力推进“中国智造”,一系列政策利好,前瞻认为,未来增长空间较大的细分领域为智能可穿戴设备、智能家居设备等。

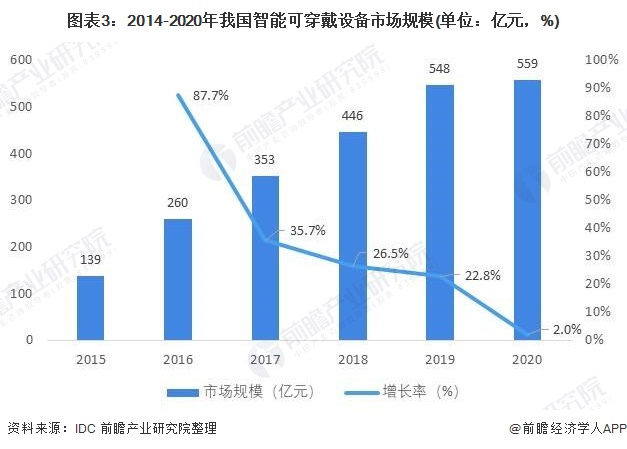

2014-2020年,我国智能可穿戴设备市场规模逐年递增,2020年达559亿元,同比增长2%。前瞻认为,智能可穿戴设备属于弹性需求,2020年疫情导致大部分需求被暂时抑制,2021年将是新一轮需求爆发点。

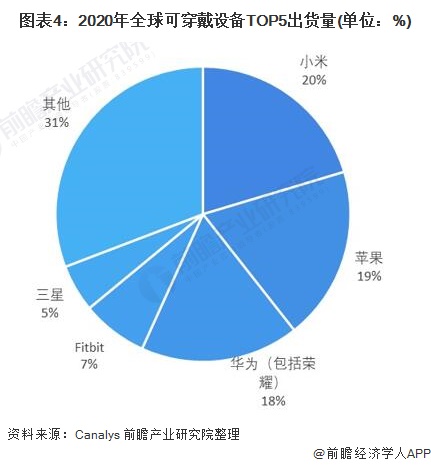

依据Canalys数据显示,2020年全球可穿戴设备前五的企业中,中国占两席。其中,小米荣登榜首,出货量达37.7万台,占比20.3%,华为位列第三,出货量为32.2万台,占比17.4%。

目前,全球可穿戴设备市场中国企业占有52.5%的份额,前瞻认为,随着国内疫情的进一步率先修复,预计2021年中国可穿戴设备市场份额将进一步提升。

2015-2020年,我国智能家居市场规模逐年递增,2019年,达到1530亿元,增速为18.4%,预计2020年,智能家居市场规模达1820亿元。另外,IDC数据显示,2020年中国智能家居设备出货量为2亿台,同比下降1.9%,预计2021年将迎来反弹。

从企业来看,目前智能家居以美的、海尔等老牌企业为主,以其国民度以及丰富的产品线取胜,但前瞻认为随着更多的专注单品的企业进入市场,以及国家扩大内需,国际国内双循环政策的引导,智能家居细分领域新兴势力企业的增长空间较大。

融资活动活跃,未来产业链更完善

2015-2020年,我国智能硬件行业融资事件波动下降,融资金额逐年递增,说明单次融资规模进一步扩大,资本开始有所侧重。2020年,智能硬件行业融资事件达到342件,金额到1098.16亿元,创近几年新高。

2021年1-4月,融资金额为939.84亿元,占去年总融资金额的86%。前瞻认为,随着2021年融资规模的进一步扩大,智能硬件行业产业链将进一步完善,市场规模增长空间较大。

2026年规模有望突破2万亿

结合行业发展的趋势以及终端市场的需求将会进一步被打开,按照中性预测,2020-2026年中国智能硬件行业市场规模将会保持较快发展,按照20%的年均复合增长率预计,到2026年中国智能硬件行业的市场规模将会达到2万亿元。

以上数据参考前瞻产业研究院《中国智能硬件行业发展前景预测与投资策略规划报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能硬件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能硬件行业发展轨迹及实践经验,对智能硬件行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT