2021年中国染料行业市场现状与发展趋势分析 环保疫情因素影响下分散染料市场萎缩

最近两三年,由于国家对环保的重视,推动了染料行业的结构改革和环保转型,这导致许多大厂商暂停了已有产能,小厂商退出行业,染料行业产量出现连续三年的下降。

分散染料是我国主要消费的染料品种,受环保和疫情双因素影响,近三年消费量也有所下降。2021年随着疫情的逐步控制分散染料表观消费量将恢复到疫情前的水平达到28万吨,随后保持较为稳定的缓慢增长。

染料行业主要上市公司:目前国内染料行业的上市公司主要有浙江龙盛(600352.SH)、七彩化学(300758.SZ)、润土股份(002440.SZ)、安诺其(300067.SZ)

本文核心数据:中国染料行业产量、中国染料表观消费量、中国染料行业销售收入

环保压力日趋增加,染料产量下降

随着国内安全环保形势日趋严厉,染料行业面临上游原料供应的波动和染料生产装备升级、环保技改投入加大的压力,影响了部分行业内企业的产能发挥,许多小型染料生产厂商也退出市场,染料供给收缩。

受此影响,2018-2020年我国染料产量出现连续三年的下降,2017年我国染料行业产量为99.2万吨,2018年为81.2万吨,同比减少18.15%,到2020年为76.9万吨,同比减少2.66%,三年减少了22.3万吨。

分散染料消费量受疫情、环保双因素影响萎缩

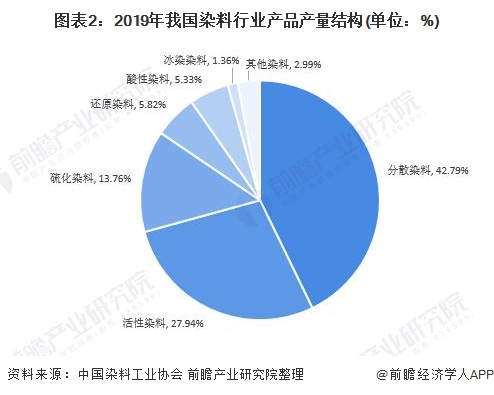

从细分产品产量结构来看,2019年国内染料产量中,分散染料占42.79%、活性染料占27.94%、硫化染料占13.76%,是产量最大的三大类品种。

分散染料是染料行业里最重要和主要的一大类,早期的分散染料用于醋酸纤维染色。由于分散染料是聚酯纤维染色唯一的适用的染料,因此自1970年起,分散染料发展最为迅速。

偶氮型结构的分散染料具有完整的色谱,特别是深色色谱,加上其高发色强度,且容易制造,价格低廉,在1970-1990年间,市场份额从50%增至70%;而茵醌型分散染料在此期间则从25%减至15%。

在最近二三十年间,由芳香杂环制得的分散染料引起了人们的重视,因为这类分散染料色泽鲜艳,发色强度高,染色牢度好;缺点是价格相对较贵。

从2016-2020年我国分散染料进出口情况来看,总体上出口量远高于进口量,且进口量均处于较低水平,行业进口替代趋势明显。2020年,我国分散染料进出口规模分别为5343.31吨和76831.6吨。

根据产量规模及进出口数据,前瞻产业研究院计算出我国分散染料表观消费量。如下图所示,2015-2020年我国分散染料表观消费量呈下降趋势,2016年我国分散染料表观消费量为33.73万吨,同比下降3.10%;

2020年我国分散染料表观消费量为25.76万吨,同比减少4.73%。其下降的背后原因主要也是受环保和疫情双因素影响所导致的。

分散染料市场成熟,竞争格局稳定

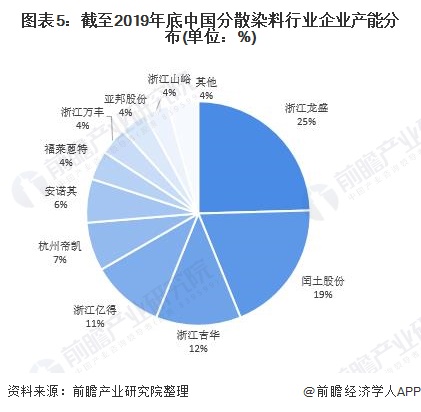

国内分散染料市场已处于成熟稳定的发展阶段,截至2019年底国内产能57万吨,浙江龙盛、闰土股份、杭州吉华和浙江亿得合计占据67%以上的市场份额,属于寡头垄断的竞争格局。分散染料技术壁垒和环保要求较高,大多数品种受专利保护,浙江龙盛对分散染料量价控制能力都很强。

疫情逐步恢复,分散染料消费量预计将回暖

结合近几年我国分散染料表观消费量增长变化情况,前瞻产业研究院预计2021年随着疫情的逐步控制分散染料消费量将恢复到疫情前的水平达到28万吨,随后保持2%的复合增速增长,到2026年达到31万吨。

以上数据参考前瞻产业研究院《中国染料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前染料行业的宏观景气状况出发,以染料行业的产销状况和行业需求走向为依托,详尽地分析了中国染料行业当前的市场容量、市场规模、发展速度和竞争态势。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT