2021年全球液化石油气市场供需现状及发展前景分析 以中国为首的亚洲国家将成为消费增长带动者

液化石油气主要用作石油化工原料,用于烃类裂解制乙烯或蒸气转化制合成气,可作为工业、民用、内燃机燃料。在全球范围内,2020年液化石油气的供应和消费量都有小幅度的下降,其主要的消费市场是亚洲地区。而在未来增长方面,以中国为首的亚洲仍将成为全球液化石油气的消费增长主要带动者。

液化石油气行业相关公司:中国石油(601857)、中国石化(600028)、中国海洋石油(00883.HK)、岳阳兴长(000819)、中民控股(00681.HK)、中裕燃气(03633.HK)等

本文核心数据:全球液化石油气供应量、全球液化石油气需求量、全球液化石油气市场区域结构等

全球液化石油气供应情况

——2020年液化石油气产量供应减少

液化石油气是由炼厂气或天然气(包括油田伴生气)加压、降温、液化得到的一种无色、挥发性气体,主要成分为丙烷、丙烯、丁烷、丁烯,同时含有少量戊烷、戊烯和微量硫化合物杂质。

在全球液化石油气供应方面,据统计,2010年全球液化石油气供应量近2.33亿吨,2018年全球液化石油气供应量为3.13亿吨,年均增长3.8%。2019年全球液化石油气供应量保持较稳定增长,全球供应量近3.18亿吨,同比增长2%。根据中国石油和化学工业联合会、路透社等发布数据显示,2020年世界液化石油气产量同比下降10.5%,达2.85亿吨。

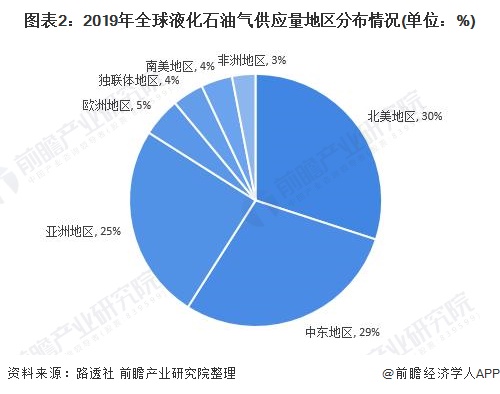

——北美、中东、亚洲为主要产出地区

在全球液化石油气供应分布方面,随着美国页岩气技术的不断推进,以美国为主导的北美液化石油气产量成为了全球液化石油气供给最大的地区,占全球供应量近30%;其次为中东地区,供应量占全球比重近29%,主要依赖沙特、卡塔尔、阿联酋及伊朗等产油国,其中沙特为中东地区主要生产国;亚洲地区贡献了全球近25%的产量,中国贡献了亚洲近一半的产量。

全球液化石油气需求情况

——液化石油气需求体量仍然较大

在全球液化石油气需求方面,需求量整体呈现稳定增长态势。2008年全球液化石油气需求量约2.26亿吨,不过随着天然气管道运输及LNG跨洲际运输的发展,液化石油气的需求在一段时间内被抑制,2010-2013年总体需求维持在2.5亿吨左右。随着全球经济复苏,和亚洲液化石油气深加工的兴起,2014年后液化石油气需求重新增长,数据显示2019年全球液化石油气需求量为3.13亿吨,同比增长3%。受到疫情、石油产出等影响,2020年全球液化石油气消费量同比略微下降0.4%,约3.12亿吨。

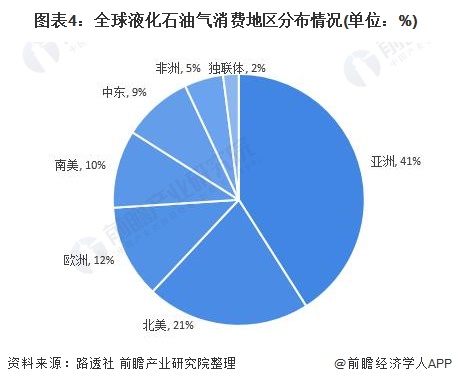

——亚洲地区为主要消费市场

从消费市场区域分布来看,全球液化石油气主要消费区域集中于亚洲地区。2019年液化石油气消费量最大的区域为亚洲,消费量约占全球液化石油气消费量的41%;其次为北美地区,消费量约占全球液化石油气消费量的21%。

以中国为首的亚洲国家将带动需求重新增长

2021年亚洲地区的液化石油气需求将再次由中国主导,主要原因是中国年内三家新建PDH工厂将投产,以及新冠疫情后经济复苏将带动需求增长,而韩国今年国内销量也将维持上升趋势以满足其石化品生产需求。

未来,随着世界经济的逐渐复苏和工业生产的渐渐恢复,以亚太地区为首的国家对于液化石油气的需求的增长仍将较为强劲,化工用液化石油气需求也将恢复增长,以满足其石化品生产需求。由此,预计到2026年全球液化石油气的需求量将恢复增长趋势,达到约3.39亿吨。

以上数据参考前瞻产业研究院《中国LPG行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对LPG行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来LPG行业发展轨迹及实践经验,对LPG行业未来的发展前景做出...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT