预见2021:《2021年中国茶饮料行业全景图谱》(附市场现状、竞争格局和发展趋势等)

自古以来我国就有饮茶文化,但随着我国经济的发展和人民生活水平的提升人们喝茶的方法也开始变得多样化起来。茶饮料在上世纪90年代进入我国后开始流行,但近年来,因现代路边珍珠奶茶、鲜榨果汁等新式饮料以及无糖碳酸饮料的发展,茶饮料的市场规模和市场占有率呈现越来越小的趋势。

目前国内茶饮料行业主要企业有:统一企业、加多宝(中国)、达利食品、农夫山泉(09633.HK)、娃哈哈等

本文核心数据:茶饮料行业上下游规模、竞争格局、发展趋势等

行业概况

1、定义

茶饮料是指用水浸泡茶叶,经抽提、过滤、澄清等工艺制成的茶汤或在茶汤中加入水、糖液、酸味剂、使用香精、果汁等液体调味剂加工而成的饮料。目前我国茶饮料市场主要分为红茶饮料、绿茶饮料、乌龙茶饮料、花茶饮料等。具体的茶饮料分类如下:

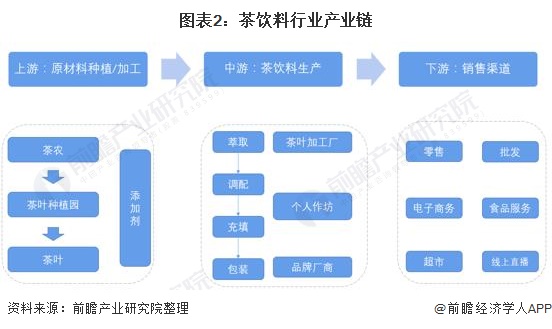

2、产业链剖析:产业链相对简单

目前我国茶饮料产业链相对简单,上游主要为茶叶的种植和加工,代表企业有归来客、怡清源、新安源等;茶饮料中游主要为茶饮料的生产,包括萃取、调配、充填、包装等环节,代表性企业有统一企业、康师傅、农夫山泉、娃哈哈等;茶饮料的下游主要为销售渠道,包括线上、线下等销售渠道,其中线下渠道代表性企业主要有永辉超市、大润发、盒马鲜生等;线上渠道分为线上直营和线上直播两个环节,其中线上直营渠道包括天猫、京东、淘宝、拼多多等耳熟能详的网购软件,线上直播主要为抖音、快手等新兴带货平台。

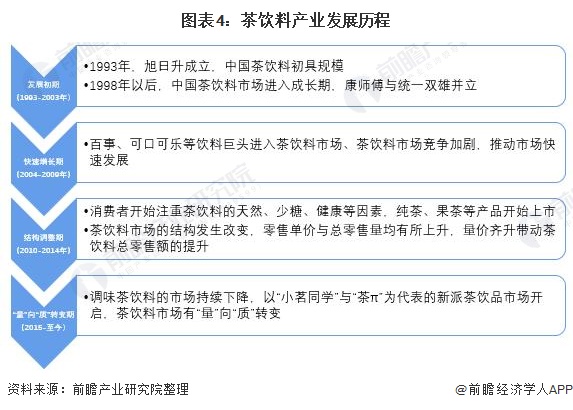

产业发展历程:茶饮料市场由“量”向“质”转变

我国茶饮料市场起步于上世纪九十年代,经过多年的发展我国茶饮料市场已经开始由注重“量”转向注重“质”,调味茶渐渐淡出人们的视野,冷萃茶等天然茶走上历史舞台。

1993年,旭日升成立开启了我国茶饮料市场,随后1998年康师傅和统一进入中国市场使得中国茶饮料市场初具规模。2004-2009年,我国茶饮料市场进入快速增长期,百事、可口可乐等国际饮料巨头进入中国市场,使得中国茶饮料市场竞争加剧,但在强竞争条件了也促进了我国茶饮料行业的发展。

2010-2014年,我国经济开始腾飞,人们生活水平也不断提高,人们对茶饮料的需求从口感好喝转变为健康,消费者开始注重茶饮料的天然、少糖、健康等因素,纯茶、果茶等天然茶开始走上历史舞台;2015年至今,调味茶的市场规模持续下降,“小茗同学”、“茶π”等新式茶饮料受到消费者的青睐。

行业整体情况——中国茶饮料市场规模开始下降,但依然是全球最大的茶饮料市场

1、中国茶饮料市场规模开始下降

根据Euromonitor数据显示,2010-2020年中国茶饮料市场交易量呈波动变化趋势。在2014年,中国茶饮料的市场交易量达到了峰值,随后开始下降,2020年中国茶饮料的市场交易量为122.48亿升,较2019年下降5.89%。茶饮料市场交易量下降的主要原因在于街边珍珠奶茶、鲜榨果汁等饮料的兴起对茶饮料市场造成了一定的冲击。

虽然中国茶饮料市场交易量在逐渐下降,但因中国人口众多且有着传统的饮茶文化,中国依然是全球最大的茶饮料市场。2020年,中国茶饮料市场交易量占全球茶饮料市场交易量的34.97%,较排名第二位的日本多16.75个百分点。

目前,我国茶饮料市场销量较好的产品为康师傅冰红茶和王老吉,根据京东自营价格显示,康师傅冰红茶价格大概为3.96元/升,而王老吉价格大概为4.21元/升,两者的平均价格在4元/升左右,冰红茶的线下零售价格为4.5元/升,考虑到在某些商场、火车站、机场等场景茶饮料的价格要高于线上销售价格,前瞻按5元/升的价格对我国茶饮料市场规模进行测算得到2020年我国茶饮料市场规模约在612.38亿元左右。

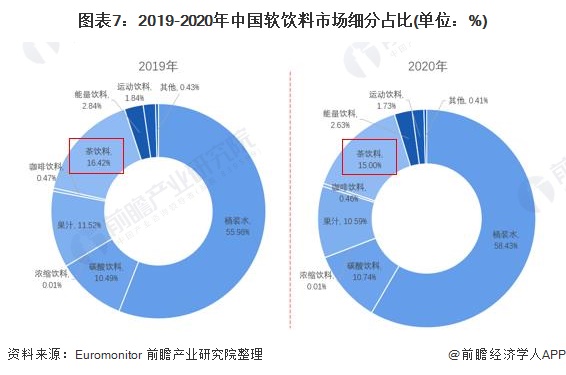

2、茶饮料占软饮料市场比例不断缩小

从2019-2020年中国软饮料市场占比情况来看,茶饮料的占比呈下降趋势,主要原因在于随着人们生活水平的提升,人们更注重饮食习惯,许多现代人相信喝无添加的桶装水更加健康,因此,茶饮料损失了部分追求健康饮水的人群;

另一个原因在于随着现代技术的发展,木糖醇等代糖物质被应用到碳酸饮料市场,相较于茶饮料,碳酸饮料的口感更好,更受年轻人的青睐,因此茶饮料的市场在逐渐缩小。2020年中国茶饮料市场规模占中国软饮料市场规模的15.00%,较2019年下降了16.42%个百分点。

上游供给情况:原材料供给充足

——中国实有茶园面积不断增长

根据国家统计局数据显示,2011-2020年,中国实有茶园面积呈逐年增长趋势。2019年中国实有茶园面积为3104.80千公顷,较2018年同比增长3.99%。国家统计局尚未公布2020年中国实有茶园面积,前瞻根据往年中国实有茶园面积平均增长率及新冠疫情对我国的影响估算,2020年中国实有茶园面积约在3198千公顷左右。我国实有茶园面积的提升有助于提升我国茶饮料上游原材料供给的安全性。

——茶叶产量不断提高

根据国家统计局数据显示,2011-2020年,我国茶叶产业呈逐年增长趋势。2020年,中国茶叶产量实现293.20万吨,较2019年同比增长5.58%。中国茶叶产量的不断增加保障了茶饮料行业上游原材料的供给。

下游发展情况:传统销售渠道依然是主要渠道

2014-2019年,传统渠道依然是我国茶饮料最主要的销售渠道,线上电商渠道在茶饮料销售渠道中的占比在不断提升,根据Frost & Sullivan的预测显示,到2024年中国茶饮料的线上电商渠道销售占比约能达到8%左右。

在我国大力发展电商的今天,茶饮料电商销售渠道占比较多的原因在于茶饮料的线上价格和线下价格相差较小,同时,人们购买茶饮料一般在应急的情况下,很少会大量囤货,因此,线上销售茶饮料不具备太大的优势。

但随着电商直播的出现,主播往往会压低价格,实施薄利多销的方式进行商品销售,许多主播的直播间茶饮料产品都比较便宜,甚至于低于市场价,因此,现在茶饮料线上销售的比例也在逐渐增长。

行业竞争格局

1、区域竞争格局:泛珠三角地区是我国主要的茶饮料企业聚集地

在“前瞻智慧招商系统”检索以“茶饮料”作为关键词进行检索得到数据显示,泛珠三角地区是我国茶饮料企业最集中的地区。广东省和福建省两个东南沿海省份茶饮料企业较为集中。

注:以上数据截至2021年7月9日

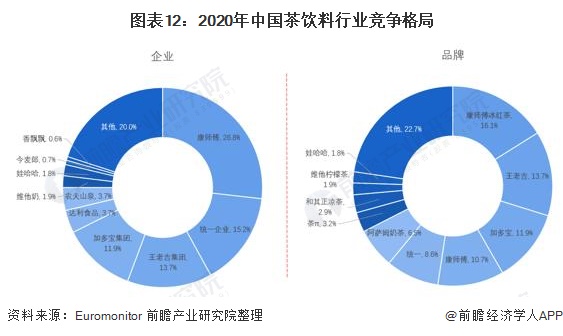

2、企业竞争:康师傅市场份额稳居第一

根据Euromonitor提供的中国茶饮料市场竞争格局来看,2020年,不管是从企业还是品牌来看,康师傅所占的市场份额都稳居第一位。

从企业竞争格局来看,2020年,康师傅占中国茶饮料市场份额的26.8%,其次为统一企业占我国茶饮料市场份额的15.2%,王老吉集团占我国茶饮料市场份额的13.7%排第三位。

从品牌竞争格局来看,2020年康师傅冰红茶占我国茶饮料市场份额的16.1%位居第一,其次为王老吉占我国茶饮料市场份额的13.7%,加多宝占我国茶饮料市场的11.9%位居第三位。

行业发展前景预测

——2022年后中国茶饮料市场规模有望回升

根据Euromonitor对中国茶饮料市场的预测来看,2021-2022年,中国茶饮料市场规模还会呈现持续下降状态,在2022年之后中国茶饮料市场规模将开始回升,但幅度较小,主要原因在于随着被热饮茶、新式茶饮等竞品的挤压,茶饮料行业也在不断的寻求突破,药用茶饮料、无糖茶饮料等更健康的茶饮料的普及或许能够促进茶饮料市场的发展。

到2026年,中国茶饮料市场交易量约能达到129亿升左右。根据市场价格5元/升的价格进行测算,2026年中国茶饮料市场规模约在645亿元左右。

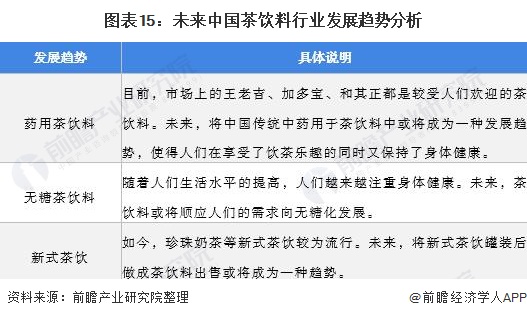

——未来茶饮料行业发展趋势

未来,我国茶饮料发展或将朝着药用化、无糖化和新式茶饮趋势发展。目前,中国茶饮料市场上王老吉、加多宝等药用茶饮料较受人们欢迎,未来茶饮料生产企业或将中国的传统中药融入到茶饮料中,使得茶饮料具备保健品的效果。同时,随着人们生活水平的提高,现代人较注重身体健康和身材的保持,未来茶饮料或将朝着无糖化方向发展。

以上数据参考前瞻产业研究院《中国茶饮料行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国茶饮料行业的生产与发展;茶饮料行业当前的市场环境与企业竞争力;茶饮料行业的市场需求特征;茶饮料行业的进出口市场;茶饮料行业的竞争格局、竞争趋...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT