2020年中国照明工程行业市场发展趋势分析 PPP模式已呈下行趋势

当前我国照明工程与客户的合作模式包括照明工程施工专业承包、照明工程EPC总承包及PPP业务模式。PPP经历5个阶段的发展,已经有较大的项目规模。近年为控制地方财政风险,PPP项目有所削减。照明工程PPP项目分部在中部和东部省市,主要是市政工程为主。

行业上市企业:时空科技(605178)、名家汇(300506)、洲明科技(300232)、利亚德(300296)

本文核心数据:政府管理库照明工程PPP项目数量、政府管理库照明工程PPP项目区域分布、政府管理库照明工程PPP项目投资领域

照明工程行业PPP项目发展进入缓和期

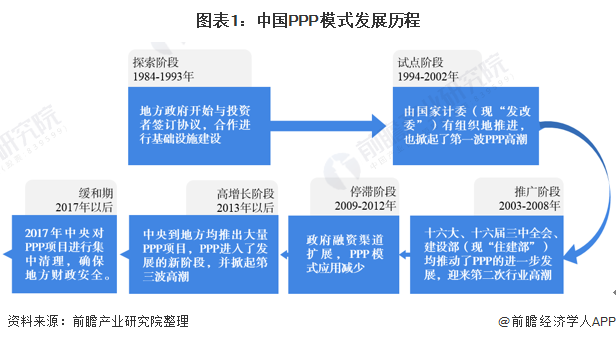

PPP模式在我国并非新鲜事物,从改革开放至今,PPP在我国已经历了6个阶段和3波高潮。

改革开放以来,地方政府开始与投资者签订协议,合作进行基础设施建设,本质上就是PPP,但当时尚未引起国家层面的关注,无相应政策和规章。

1994年以后迎来第一波高潮,该阶段试点工作由国家计委(现“发改委”)有组织地推进,也掀起了第一波PPP高潮。国家计委选取了5个BOT试点项目。

2002年十六大提出在更大程度上发挥市场在资源配置中的基础性作用,2003年十六届三中全会提出让民营资本进入公共领域,2004年建设部(现“住建部”)出台《市政公用事业特许经营管理办法》。行业迎来第二波发展高潮。

2009年PPP模式在此阶段却停滞不前,主要原因在于地方政府融资平台发展壮大,平台贷款、城投债等规模激增为地方政府提供了充足的资金,PPP发展进入短暂的停滞阶段。

十八大提出“让市场在资源配置中发挥决定性作用”。2014年以来,中央到地方均推出大量PPP项目,PPP进入了发展的新阶段,并掀起第三波高潮。

2017年11月,为了保障地区政府财政收支平衡,财政部发布《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》、即92号文后,PPP项目集中清理工作在全国展开。近年PPP项目有所趋严,增长趋势消失,已呈现下行趋势。

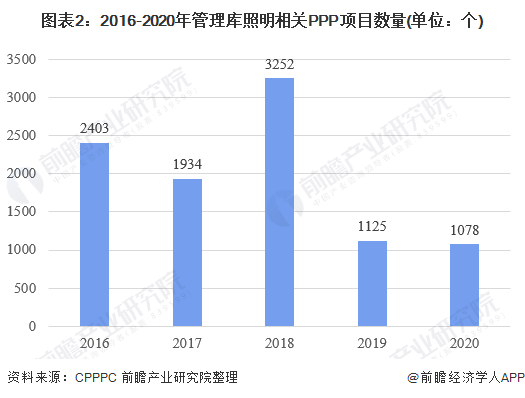

照明工程行业PPP项目大体呈下行趋势

2016-2020年项目数量整体呈现下趋势,2018年除外。2020年受疫情影响PPP项目数量稍低于2019年的数量,2020年项目数量为1078个。

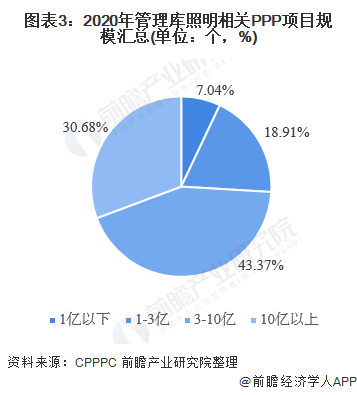

2020年新增与照明相关的PPP项目工程中,3-10亿是最为主要PPP项目金额,占比为43.37%。其次是10亿规模以上的的项目,占比为30.68%。1亿以下的销项目占比并不多。

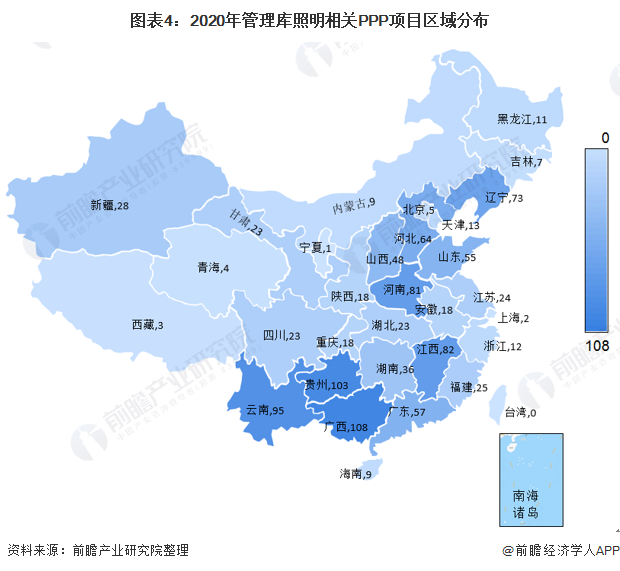

照明工程行业PPP项目主要分布在中部和东部地区

2020年全国PPP项目管理库照明工程PPP项目区域分布中,广西有108个位居第一,贵州其次,有103个,云南有73个,位居第三。江西82个,河南81,辽宁73个。

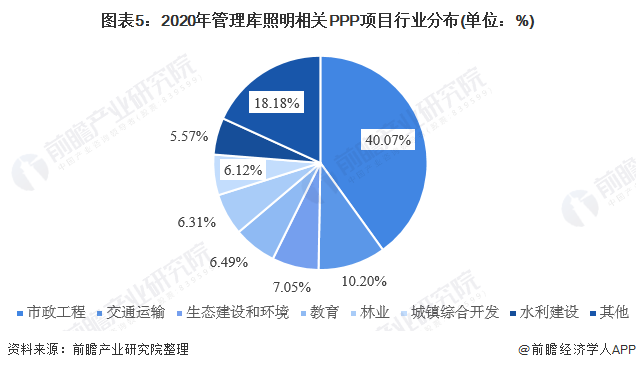

照明工程行业PPP项目以市政工程为主

2020年全国管理库PPP照明工程项目数量前五位是市政工程、交通运输、生态建设和环境保护、教育、林业,分别占比是40.07%、10.20%、7.05%、6.49%、6.31%,其余领域占比均不超过5%。照明工程项目归于与市政工程、政府基础设施等,因此有大部分占比是市政工程领域。

以上数据参考前瞻产业研究院《中国照明工程行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对照明工程行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来照明工程行业发展轨迹及实践经验,对照明工程行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT