一文了解2021年中国功率器件行业市场供需现状 功率器件产销率不断提升

近年来,我国功率器件产量不断提升,国产企业的实力逐渐增强。2015年以来,我国功率器件产销率均处于100%以上,近年来,保持快速增长趋势,2020年产销率达到近年来水平最高,我国功率器件市场整体处于供大于求状态。

功率器件行业主要上市公司:士兰微(600460)、华微电子(600360)、扬杰科技(300373)等

本文核心数据:功率器件表观消费量、功率器件产量、功率器件产销率等

1、中国功率器件供给分析

——功率器件实现量产,产值增速缓慢

产能方面:目前中国主要功率半导体厂商在境内共有29条功率半导体产线,6条在建及拟建产线,建设充分的产能能够充分支挥下游需求的快速增长,为国产替代建立良好的基础。

中高端产品不断取得突破:中高端MOSFET领域,国内厂商研发及量产进度不断加快,华润微聚焦车载、工控领域产品进行研发,闻泰科技推出了针对5G电信基础设施的高耐用的功率MOSFET产品超微型MOSFET和LFPAK66封装的P沟道NOSFET。

IGBT领域,中车时代已在轨道交通、智能电网、新能源汽车等多个高端领域得到认可和应用,斯达半导和比亚迪已在国内新能源车IGBT领域占据可观份额。第三代半导体器件领域,闻泰科技已实现Ga器件量产,华润微、扬杰科技已实现Sic功率器件的产品送样。

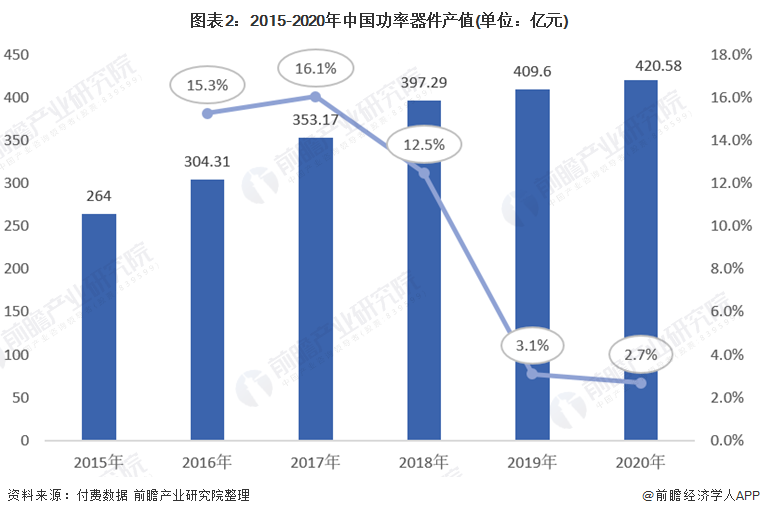

产量方面,我国功率器件产量不断上涨,增速自2017年回落之后平稳发展,2020年,我国功率器件产量6384亿只,同比上涨8.4%。产值达到421亿元,但是从增长率来看,产量的增速总是高于产值增速,尤其是近两年,产量的增速在8%左右,而产值增速仅为3%左右。

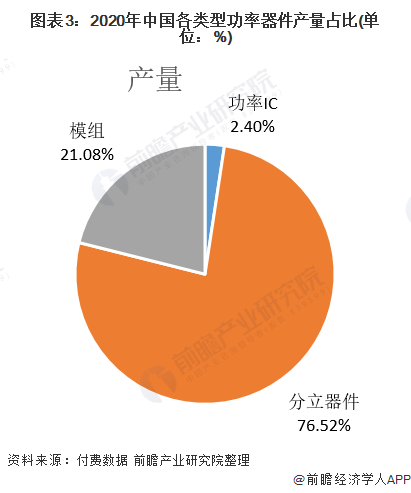

——分立器件供给占比最大

2020年,我国功率器件结构方面,分立器件产量以76.52%份额最大,产值份额占比39.37%;功率IC产值占比41.81%,产量占比2.4%;模组产值占18.82%,产量占据21.08%。

2、中国功率器件市场需求分析

中国是全球最大的功率器件消费国。国内功率器件整体自给率不足10%,国产替代空间巨大。尤其是高端器件方面,MOSFET和IGBT进口替代率近90%,是实现国产替代的核心。

近年来,我国功率器件消费量增速放缓,2020年功率器件表观消费量5553亿只,同比上涨6.5%。但是消费类增速低于产量增速。

3、中国功率器件行业供需平衡分析

——产销率不断提升

2015年以来,我国功率器件产销率均处于100%以上,近4年来,保持快速增长趋势,2020年产销率达到近年来水平最高,我国功率器件市场整体处于供大于求状态。

——进出口数量上实现顺差,金额上实现逆差

由于我国功率器件产品的产量不断提升,且产销率大于100%,国内产量过剩并且出口到国际上。2020年,我国功率器件进口数量5277亿只,出口数量5630亿只。2021年1-5月,进口数量2705亿只,出口数量3086亿只。2019-2021年,我国功率器件产品的出口数量均大于进口数量,在数量上实现了贸易顺差。

但是从金额来看,2020年中国主要功率器件进口产品进口额215.24亿美元,比上年有所提高。2020年出口额139.2亿美元,远远小于进口金额,在金额上,我国功率器件的进出口实现逆差。因此,总体来看,虽然我国功率器件的产量较多,但是产品普遍是低端产品,核心竞争力不强,价格较低。我国高端产品依旧依赖进口,进口价格较高,贸易逆差金额较大。

以上数据参考前瞻产业研究院《中国功率器件行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对功率半导体器件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来功率半导体器件行业发展轨迹及实践经验,对功率...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT