2021年中国碳交易市场现状及发展趋势分析 全国碳市场价格具备上升空间【组图】

全球碳排放主要交易所:欧盟碳市场、美国区域温室气体减排行动(RGGI)、韩国、新西兰、中国碳市场

本文核心数据:试点省市碳市场累计配额成交量、全国碳排放交易成交价格、欧盟碳市场交易成交价格、美国区域温室气体减排行动(RGGI)交易成交价格

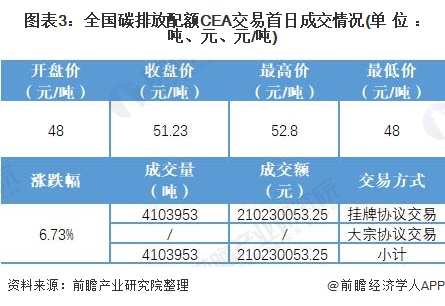

全国碳排放权交易首日成交价上涨6.73%

2011年,北京、天津、上海、重庆、广东、湖北、深圳7个省市入选碳排放权交易试点区域;2013年6月,7个地方试点碳市场陆续开始上线交易;2016年,四川、福建开启碳排放交易体系试点;2017年《全国碳排放权交易市场建设方案(发电行业)》,2020年《全国碳排放权交易管理办法(试行)》(征求意见稿)和《全国碳排放权登记交易结算管理办法(试行)》(征求意见稿),2021年《碳排放权登记管理规则(试行)》、《碳排放权交易管理规则(试行)》和《碳排放权结算管理规则(试行)》相继出台,全国统一碳排放权交易市场建设提速。

2021年7月16日,全国碳排放市场上线交易,地方试点市场与全国碳市场并存。在全国碳排放交易机构成立前,全国碳排放权交易市场交易中心位于上海,碳配额登记系统设在武汉,企业在湖北注册登记账户,在上海进行交易,两者共同承担全国碳交易体系的支柱作用。发电行业成为首个纳入全国碳市场的行业,纳入重点排放单位超过2000家,这些企业碳排放量超过40亿吨二氧化碳。

2021年7月15日,上海环交所发布《关于全国碳排放权交易相关事项的公告(沪环境交[2021] 34 号)》,全国碳交易的交易方式采用协议转让、单向竞价或者其他符合规定的方式。

截至2021年6月,试点省市碳市场累计配额成交量4.8亿吨二氧化碳当量,成交额约114亿元。2021年7月16日,全国碳市场碳排放配额(CEA)挂牌协议交易成交量4103953吨(折合超410万吨),成交额210230053.25元(折合超2.1亿元),收盘价51.23元/吨,较开盘价上涨6.73%。

全国碳市场价格具备上升空间

2020年,疫情冲击对碳市场具有负向作用,但由于各碳市场逐步收紧了碳配额发放,并且各国制定了更高的自愿减排贡献目标,“碳减排”、“碳中和”处于较高战略地位,碳价逐步攀升。

2019-2020年,由于欧盟排放交易体系规则的收紧预期以及碳免费配额的减少,ETS碳价格从平均每吨25欧元翻倍至2021年5月初的每吨50欧元左右。

2020-2021年,美国RGGI碳市场价格呈上升趋势。RGGI碳市场的初始配额发放以拍卖为主,每个季度举行一次拍卖。2021年第二季度,美国RGGI拍卖成交均价为7.97美元,较上一季度涨幅为4.9%,总成交量为2299万吨。

理论上来说,当碳配额价格高于减排边际成本的碳价,才能有效发挥碳排放权交易机制促进企业节能减排的职能。

目前,全国碳市场采用相对总量控制机制:以纳入重点排放单位的企业发电总量为基准值,计算出每家企业的配额量。考虑到在全国碳排放交易的初始阶段不会为企业添加太多成本负担,目前碳排放配额取决于发电总量。

从最新的各地碳交易试点市场的交易价格来看,交易价格处于9-51元/吨的区间内,结合全国统一碳交易市场51.23元/吨的收盘价,随着配额的逐步收紧,全国碳市场价格具备上升空间。

根据中国碳论坛、ICF国际咨询以及北京中创碳投共同发布的《2020年中国碳价调查》,初期全国碳排放权交易价格约为49元/吨,2030年有望达到93元/吨,并于本世纪中叶超过167元/吨。

以上数据参考前瞻产业研究院《中国林业碳汇产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对林业碳汇产业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来林业碳汇产业发展轨迹及实践经验,对林业碳汇产业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT