重磅!2021年中国及31省市锂电池负极材料行业政策汇总及解读(全)

锂电池负极材料在锂电池中起储存和释放能量的作用,主要影响锂电池的首次效率、循环性能等,而动力电池是锂电池下游的重要应用领域。根据我国国民经济“十三五”规划和“十四五”规划,国家对锂电池负极材料行业的支持政策经历了从“重点突破”到“突破”的变化。根据《“十四五”规划和2035远景目标纲要》,要求突破新能源汽车高安全动力电池、高效驱动电机、高性能动力系统等关键技术,对此全国各省市也陆续提出了发展目标,本文将对国家层面、地方层面锂电池负极材料政策的重点内容及发展目标进行深度解读。

1、政策历程图

锂电池负极材料在锂电池中起储存和释放能量的作用,主要影响锂电池的首次效率、循环性能等,国民经济规划对锂电池负极材料行业的支持政策主要集中在下游动力电池应用领域。

锂电池负极材料的相关概念在《中华人民共和国国民经济和社会发展第十三个五年规划纲要》中开始被提及,纲要明确:在动力电池大力发展纯电动汽车和插电式混合动力汽车背景下,重点突破动力电池能量密度、高低温适应性等关键技术; 而在《“十四五”规划和2035远景目标纲要》中,纲要明确:突破新能源汽车高安全动力电池、高效驱动电机、高性能动力系统等关键技术。从“重点突破”到“突破”可以看出,国家对动力电池的政策支持力度明显减弱。

2、国家层面政策汇总及解读

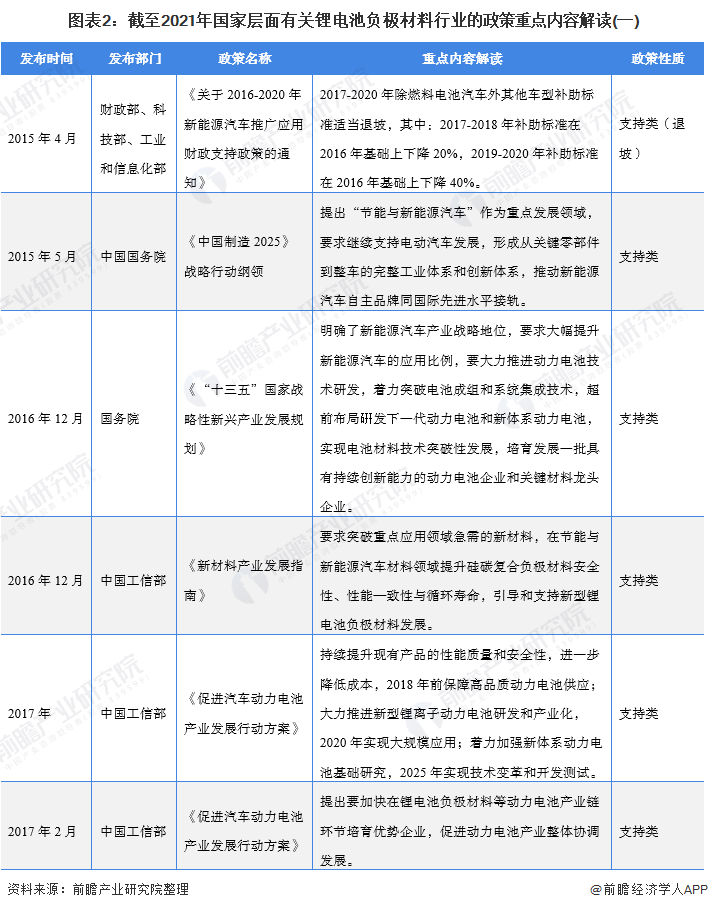

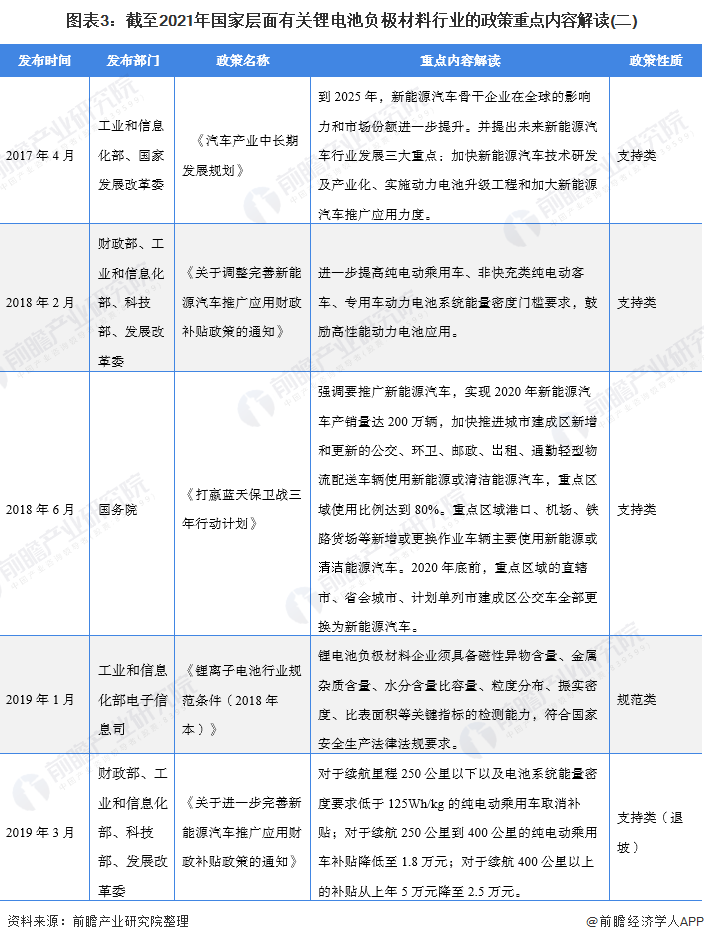

——国家层面锂电池负极材料行业政策汇总

中国对锂电池负极材料行业的支持政策主要集中在下游动力电池、储能电池应用领域和材料领域。为促进新能源汽车产业化和锂电池材料技术进一步升级,中国政府颁布了一系列政策,引导和支持新能源汽车产业链、电化学储能和电池材料技术的健康发展:

——国家层面锂电池负极材料行业发展目标解读

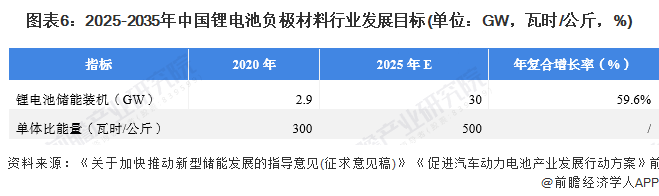

锂电池负极材料政策主要集中在下游锂电池的储能电池和动力电池应用领域。在储能电池方面,根据GGII统计数据显示,2020年我国锂电池储能装机累计规模为2.9GW,根据《关于加快推动新型储能发展的指导意见(征求意见稿)》,到2025年,我国新型储能装机规模达3000万千瓦以上。到2030年,新型储能装机规模基本满足新型电力系统相应需求。

在动力电池方面,负极材料的选择与电池的能量密度直接相关,根据《促进汽车动力电池产业发展行动方案》, 2020年,新型锂离子动力电池单体比能量超过300瓦时/公斤;到2025年,新体系动力电池技术取得突破性进展,单体比能量达500瓦时/公斤。

3、各省市层面政策汇总及解读

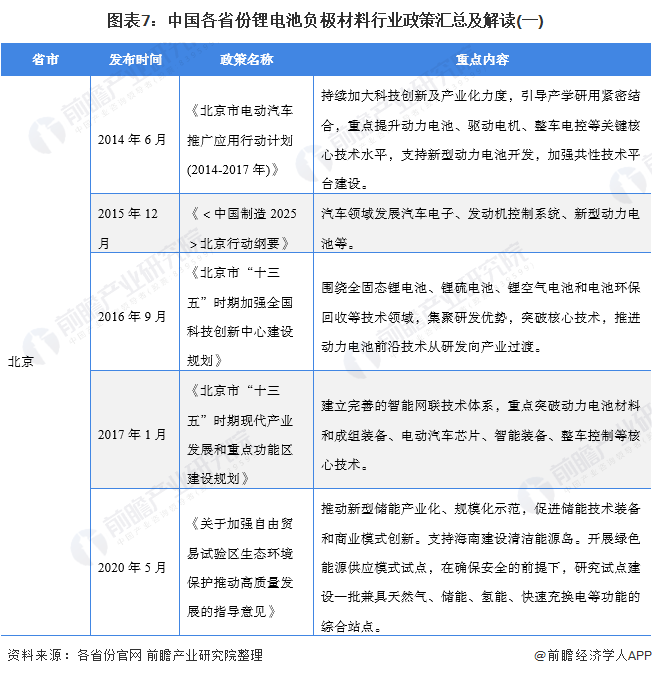

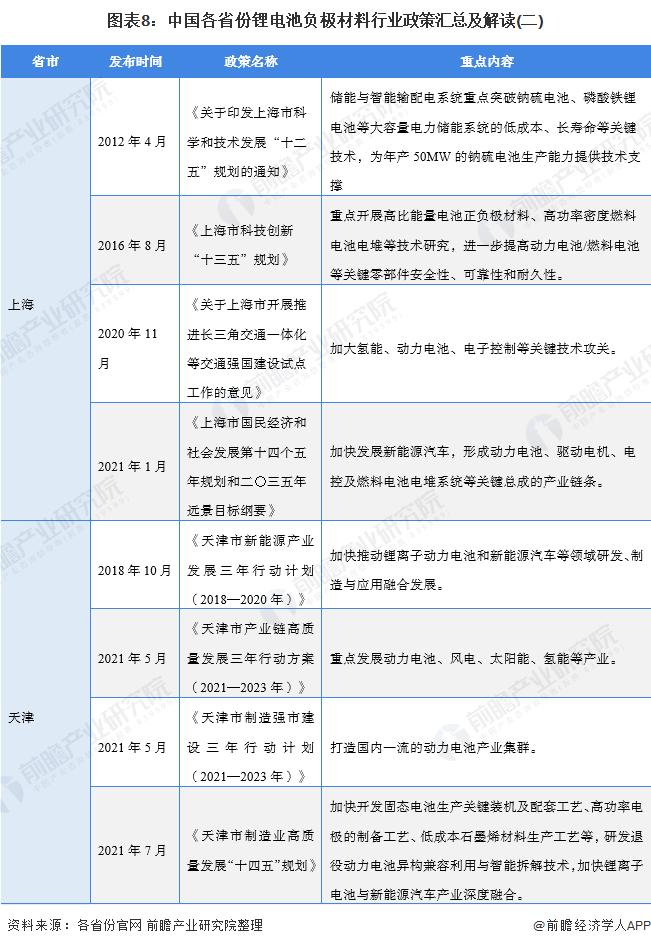

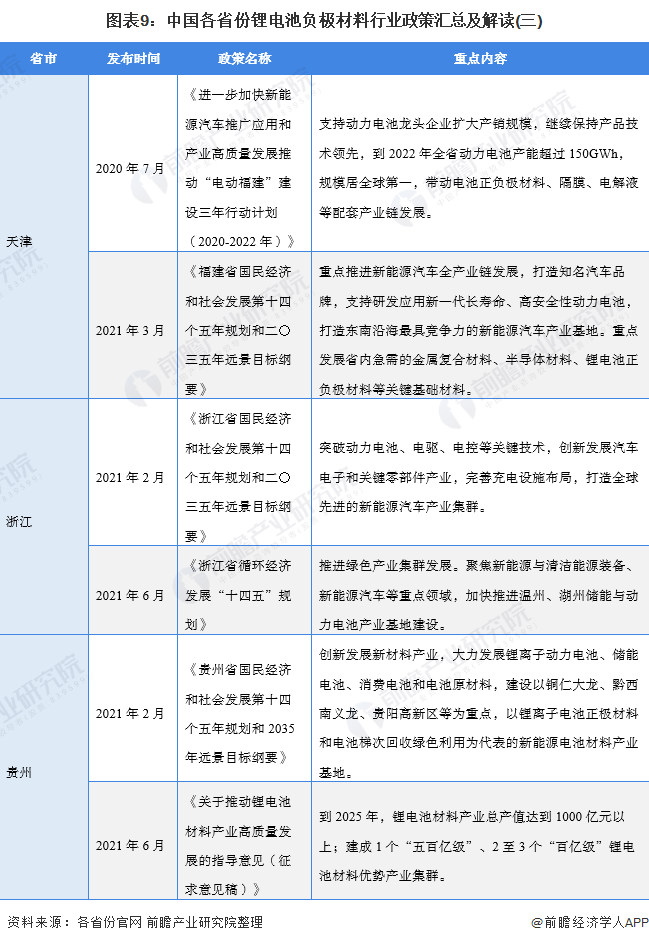

——重点省市锂电池负极材料行业政策汇总

在锂电池负极材料行业的下游动力电池领域,根据《新能源汽车产业发展规划(2021—2035年)》,2021-2035年我国将实施电池技术突破行动,推动动力电池全价值链发展,建设动力电池高效循环利用体系,其中,上海、浙江、天津等省市提出了动力电池材料和技术突破的相关目标。

在锂电池负极材料行业的下游储能电池领域,根据《关于加快推动新型储能发展的指导意见(征求意见稿)》,指出我国将坚持储能技术多元化,推动锂离子电池等相对成熟新型储能技术成本持续下降和商业化规模应用,对此,上海、北京、浙江、福建、甘肃等省份也提出了电化学储能相关目标。

——重点省市锂电池负极材料行业发展目标解读

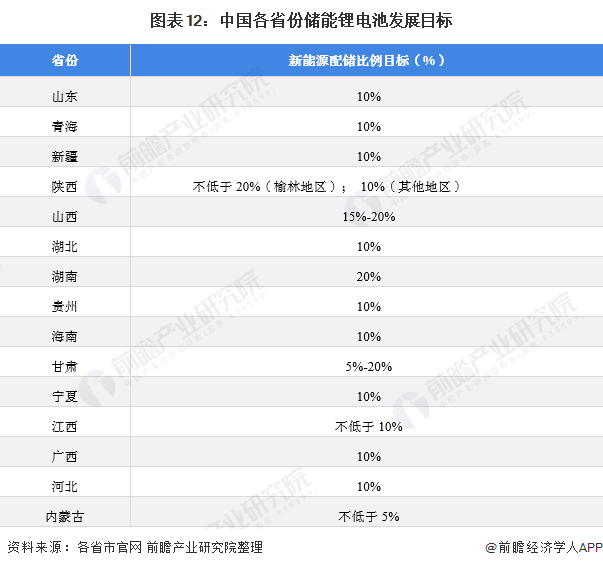

从储能电池的地方层面来看,2020-2021年,我国已有不少省份出台了新能源配储相关发展目标,规划年限在3-10年间。

“十四五”期间,我国主要省份也提出了动力锂电池行业的发展目标。其中,北京、江苏、江西、湖北、甘肃、青海和海南等省市均提出了动力电池回收的相关目标,上海、浙江、天津、广西、江西等省市提出了动力电池材料和技术突破的相关目标,福建省则提出到2022年全省动力电池产能超过150GWh,规模居全球第一。下图为各省市“十四五”期间动力锂电池行业发展目标:

更多行业相关数据请参考前瞻产业研究院《中国锂电池负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对锂电池负极材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电池负极材料行业发展轨迹及实践经验,对锂电...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT