2021年中国中小银行金融科技市场发展现状分析 技术与业务融合度有待加深【组图】

目前我国中小银行的上市公司主要有:浦发银行(600000.SH);招商银行(600036.SH);兴业银行(601166.SH);中信银行(601998.SH);民生银行(600016.SH);光大银行(601818.SH);平安银行(000001.SH);华夏银行(600015.SH);北京银行(601169.SH);盛京银行(HK.02066);重庆银行(601963.SH);宁波银行(002142.SZ);广州农商行(01551.HK);重庆农商行(601077)。

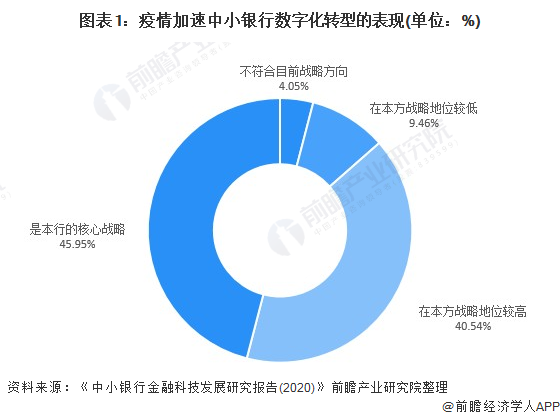

本文核心数据:金融科技投入占比;研发应用程度

——金融科技成为中小银行核心战略

各中小银行在积极落实疫情防控和助力企业复工复产的同时,纷纷加大线上化经营的力度,疫情成为中小银行加速数字化转型的推进器和催化剂,是2019年以来金融科技快速发展的一次集中迸发,疫情之后中小银行延续并加强数字化迭代升级的趋势已成普遍共识。

调查显示,平均接近90%的受访银行认为疫情加速数字化转型的各方面变革举措“在本行战略地位较高”或“是本行的核心战略”。超过45%的受访银行表示是“本行的核心战略”。这说明,未来推进零售转型和数字化转型的战略结合,将使中小银行的零售业务发展进入到一个新的阶段,消费金融、信用卡、私人银行等领域将成为金融科技发力的业务重点,科技赋能之下的数字化升级也将为零售转型提供更强劲的驱动力。

2019年度有近三分之一的中小银行金融科技投入占总营收比重超过了3%;与2018年相比,金融科技投入增加30%以上的银行接近五分之一,增加10%以上的接近三分之二;有超七成的银行设有金融科技一级部门,比2018年的调查数据提高了近25%。

——金融科技与业务融合度有待提升

在新兴技术投入方面,大数据、移动互联、云计算是区域性银行投入最多的三项技术除了构建数字银行基础架构之外,移动端体系能力的建设也是区域性银行所需关注的重点,移动互联、大数据技术与银行整体业务的融合度超过90%。

对比来看,2019年以来中小银行普遍加强了金融科技与业务、管理的应用融合,在线上渠道和互联网营销拓展、产品研发能力和针对性、信贷风控的智能化水平、智慧运营效事等方面都有所提升。中小银行业务条线方面的网络贷款、支付结算、便民业务和内部管理方面的网络安全、移动互联、合规监管等业务中,金融科技的应用覆盖度超过90%。

但与管理流程中的金融科技融合相比,中小银行在业务流程方面的金融科技应用融合还有较大提升空间。尽管不少中小银行在部分业务板块中的金融科技应用程度已经有了明显提升,部分改善了此前较为突出的渠道、营销、产品、风控等问题。

但是,从应用融合的标准来看,金融科技与很多核心业务和创新业务的融合度还不够深入,线上线下一体化程度还不完善,各个业务条线之间的渠道整合还存在一定程度的割裂。特别是在供应链金融、特色三农业务、财富管理和同业业务等方面,与发展期望还存在较大差距,亟待突破。

以上数据参考前瞻产业研究院《中国中小银行行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对中小银行市场的发展背景、资产负债规模情况、竞争格局等行业现状进行分析,并结合多年来中小银行市场发展轨迹及全球中小银行发展的实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT