2021年江苏省内河航运市场现状及发展前景分析 内河航道运力强、港口吞量大【组图】

水运行业主要上市公司:目前国内水运行业的上市公司主要有中远海特(600428)、长航凤凰(000520)、中远海控(601919)、宁波海运(600798)、中远海发(601866)、招商轮船(601872)、海峡股份(002320)、中集集团(000039)、盛航股份(001205)、渤海轮渡(603167)等。

本文核心数据:通航里程、通过能力、吞吐量

1、江苏省内河航道条件好

江苏省东面毗邻黄海,海岸线长954千米;地跨长江、淮河南北,水系发达,水域面积占比居全国之首,有“水乡江苏”之称。江苏省境内有长江、淮河、沂沭河三大水系,水面面积达1.73万平方公里,水面所占比例居全国各省之首。其中尤其以长江以南的太湖平原和江淮之间的里下河平原最显著,大大小小的河流形成蛛网状,分布极为稠密,为大面积的水网密集地带。

2020年,江苏省四级以上内河高等级航道里程3197公里,县级节点覆盖率80%;省干线航道达标里程达2363公里,千吨级航道覆盖全省78%的县级及以上节点和50%的省级及以上开发区。

2、江苏港口数量多

江苏港口资源条件得天独厚,滨江临海、河湖密布,境内长江横贯东西、运河纵穿南北,是全国为数不多的江海河湖兼具的省份之一。

江苏是港口大省。全省沿江沿海地区共10个港口,其中,连云港港、南京港、镇江港、苏州港、南通港为国家主要港口,扬州港、无锡(江阴)港、泰州港、常州港、盐城港为地区性重要港口。

江苏省港口货物通过能力、万吨级以上泊位数、货物吞吐量、亿吨大港数等多项指标均位列全国第一。全省共有一类港口口岸17个,直接与世界上100多个国家和地区港口有贸易往来。全省拥有港口生产性泊位数5684个,万吨级以上泊位数524个,港口综合年通过能力达22.9亿吨。

3、2020年水路货运、客运量同比有所下降

京杭运河江苏段687公里北起苏鲁两省交界处的徐州二级坝,南至苏浙两省交界的苏州鸭子坝。以长江为界,分为苏北运河和苏南运河,其中苏北运河475公里,苏南运河212公里。目前,江苏段是整个京杭运河中通航条件最好、船舶通过量最大、社会经济效益发挥最为显著的区段,江苏段运河年通过货运量约5亿吨,占京杭运河全线货运量的80%,占全省水路货运量的50%左右,占全省综合运输总量的20%左右。

2020年,江苏省的水路货运量为9.35亿吨,同比下降了2.2%;水路货物周转量为7038.58亿吨公里,同比增长了2.9%。2020年,江苏省的水路客运量为1562万人,同比下降了25%;水路旅客周转量为12947万人公里,同比下降了63.9%。

4、港口吞吐量较大

2020年,全省港口完成货物吞吐量29.7亿吨,其中完成外贸吞吐量5.6亿吨,完成集装箱吞吐量1895万标箱。苏州港、镇江港、泰州港、南通港吞吐量超3亿吨,连云港港、南京港、无锡(江阴)港港口吞吐量超2亿吨,苏州内河港港口吞吐量超1亿吨。

2020年中国港口集装箱吞吐量排名前二十的港口中,苏州港集装箱吞吐量达到629TEU,排名第八;连云港港集装箱吞吐量达到480万TUE,排名十三;南京港集装箱吞吐量达到302万TEU,排名十九。

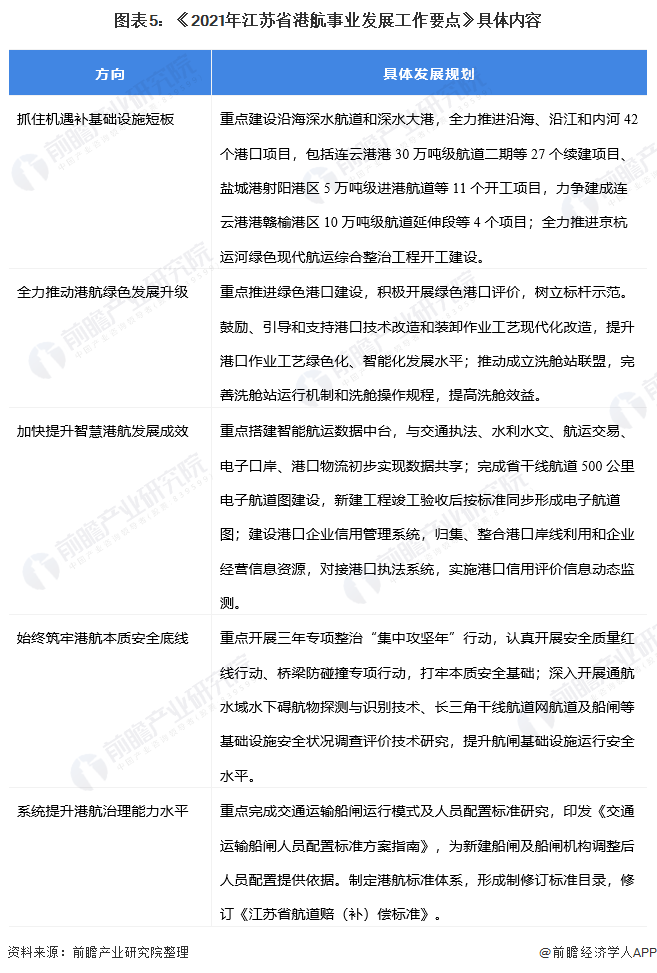

5、未来江苏省将进一步推动水运发展

《2021年全省港航事业发展工作要点》,提出全省港航系统要全面推动“十四五”规划实施,坚持战略引航、绿色领航、安全护航、智慧强航、人才兴航,着力提升港航基础设施服务能级,着力提升港航绿色发展和安全发展能力,着力强化智慧港航建设,着力发挥江苏海江河一体化水运优势,以高质量的港航发展成效为我省建设交通运输现代化示范区提供坚强支撑。

更多行业相关数据请参考前瞻产业研究院《中国水运行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对水运行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水运行业发展轨迹及实践经验,对水运行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT