从宁德时代钠离子电池问世看钠离子电池产业发展 钠离子电池具有多重优势

钠离子电池行业主要上市公司:目前,我国钠离子电池行业企业数量较少,拥有相关专利技术的钠离子电池产业链公司主要包括宁德时代(300750)、中科海钠、钠创新能源、鹏辉能源(300438)、欣旺达(300207)、中国长城(000066)、圣阳股份(002580)、格林美(002340)等

本文核心观点:钠离子电池具有资源、成本、性能等多重优势,在形成成熟的产业链后,相比于磷酸铁锂电池具备更高性价比和更大的发展空间

宁德时代发布第一代钠离子电池,并在关键材料领域进行技术创新和突破

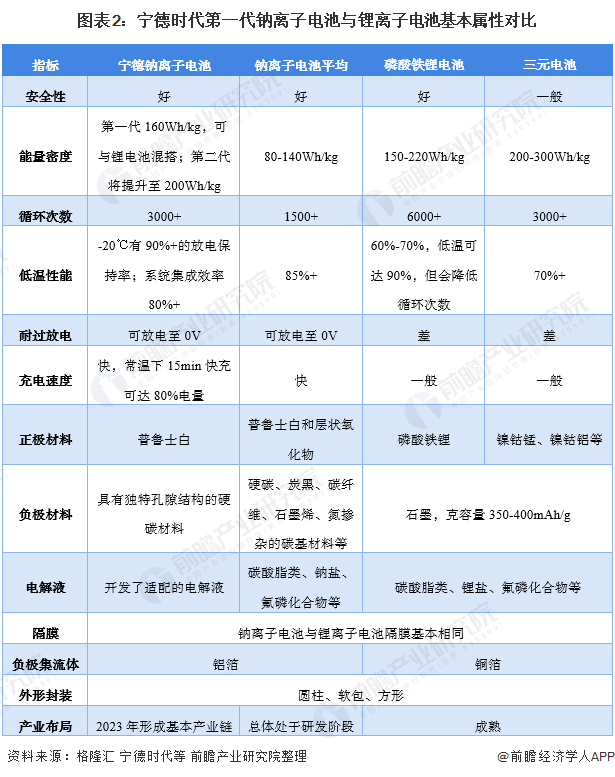

2021年7月29日,宁德时代发布了第一代钠离子电池以及创新的锂钠混搭电池包。宁德时代研发的第一代钠离子电池具备高能量密度、高倍率充电、优异的热稳定性、良好的低温性能与高集成效率等优势。其电芯单体能量密度高达160Wh/kg;常温下充电15分钟,电量可达80%以上;在-20摄氏度低温环境中,也拥有90%以上的放电保持率;系统集成效率可达80%以上;热稳定性远超国家强标的安全要求。

总体而言,宁德时代第一代钠离子电池的能量密度略低于目前的磷酸铁锂电池,但是,在某些性能表现上,特别是低温性能和快充方面,具有明显的优势,特别适用于高寒地区高功率应用场景。

此外,宁德时代在钠离子电池关键材料领域进行技术创新和突破,使其具备产业化条件。正极材料领域,目前主要有普鲁士白和层状氧化物两类材料,克容量已经达到60mAh/g,与现有的锂离子电池正极材料相当。负极材料领域,由于钠离子半径大,无法嵌入石墨材料,宁德时代开发了具有独特孔隙结构的硬碳材料,具有克容量高、易脱嵌、优循环的特性,能够让大量的钠离子存储和快速通行。硬碳材料克容量可达350mAh/g以上,还具备优异的循环性能,整体性能指标与现有石墨相当。

钠元素的资源丰富且分布广泛,具有资源和潜在价格优势

随着锂离子电池在消费、动力和储能三大领域快速应用,锂离子电池的生产制造达到了空前规模,锂元素地壳中的含量只有0.0065%,且资源分布不均匀,70%的锂分布在南美洲地区。如果按照锂电池现在的发展速度,暂不考虑回收,锂电池的应用将很快受到锂资源的严重限制。

而钠资源非常丰富,其在地壳中的丰度位于第6位,且是钠分布于全球各地,完全不受资源和地域的限制,所以钠离子电池相比锂离子电池有非常大的资源优势。此外,由于钠易获取且价格低廉,所以钠离子电池也具有很大的潜在价格优势。

钠离子电池具有成本优势,较锂电池成本下降30%-40%

在钠离子电池原材料成本中,正极、负极材料(包括导电剂、黏结剂和铝箔)、电解液和隔膜分别占比约26%、16%、26%和18%,剩余为集流体、包括外壳组件、极耳等其他装配部件。总体来看,钠离子电池BOM成本较磷酸铁锂电池低30%-40%左右。

首先,钠离子资源相对锂离子资源具有成本优势。锂离子电池和钠离子电池的电极原材料可以分别由碳酸锂(Li2CO3)和碳酸钠(Na2CO3)的前驱体合成,碳酸钠价格具有明显优势。其次,钠离子电池正负极集流体均为铝箔。因为锂电池以石墨为负极,铝箔在低电位下易与锂发生合金化反应而被消耗,因此锂电池负极集流体为铜箔,钠离子电池能实现铝箔对铜箔的替代,成本可进一步降低。据鑫椤锂电分析,钠离子电池的BOM成本约0.25元/Wh,而LFP电池BOM成本超0.35元/Wh。

以上数据参考前瞻产业研究院《中国锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电池行业发展轨迹及实践经验,对锂电池行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT