2021年全球风电运维行业市场规模及竞争格局分析 中国潜在市场空间巨大【组图】

全球风电运维行业主要上市公司:上海电气(601727)、金风科技(002202)、明阳智能(601615)、Siemens Gamesa(SGRE.BME)、湘电风能(600416)、GE(GE.NYSE)、东方电气(1072.HKG)、太原重工(600169)等

本文核心数据:全球风电装机容量、全球风电运维市场规模、全球主要国家风电装机容量等

1、全球风电装机容量大幅提升

——2020年全球陆上风电新增装机容量大幅提高,海上同比基本不变

据GWEC最新发布的《GLOBAL WIND REPORT 2021》统计数据显示,2001年以来,全球新增风电装机容量整体呈波动上涨走势。2010年以后,陆上新增装机容量波动增长,而海上风电新增装机容量整体保持平稳增长。2020年,全球新增风电装机容量合计达93吉瓦,同比增长53%。其中陆上新增容量86.9吉瓦,同比增长约60%;海上新增容量6.1吉瓦,与2019年基本持平。

——全球风电累计装机容量保持较高增速

2001-2020年,全球风电累计装机容量逐年增长,但整体增速趋缓。至2020年末,全球风电累计装机容量已达743吉瓦。

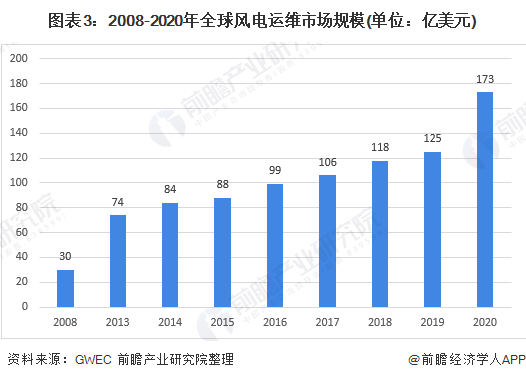

2、全球风电运维市场规模:2020年大幅提升,超过170亿美元

2008年以来全球风电运维市场规模逐年扩展,2008-2013年市场规模翻了两倍有余,达73.5亿美元。近年来呈加速增长趋势,2019年全球风电运维市场规模为125亿美元。

根据IHS Markit数据,全球风电机组第一年的运维成本从2008年至2013年的平均46美元/千瓦下降到2014年至2017年的38美元/千瓦。在运营期第一年,平均的运维成本通常都很低,大约三年后运维成本稳步增长,从第10年开始由于成本激增和性能恶化,运维成本将会大幅增加。

风电质保期按五年算,质保期运维成本按平均20美元/千瓦,非质保期运维成本按平均25美元/千瓦,结合全球风电累计与新增装机容量测算,2020年全球风电运维市场规模约为173亿美元。

3、全球风电运维市场竞争格局:中国和美国占据主要市场

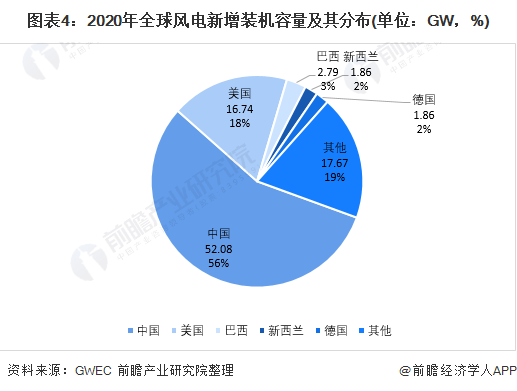

——2020年中国风电新增装机容量占比超一半

在全球风电增速放缓的背景下,中国风电装机依然保持增长势头。2020年中国风电累计、新增装机容量均居全球第一,实现新增装机容量52.08GW,占全球新增装机容量的56%,其中陆上风机装机容量新增49.02GW,海上风机装机容量新增3.06GW;其次为美国,新增装机容量16.74GW,占比18%,全为陆上风机;巴西和新西兰紧随其后,分别占3%和2%;德国新增装机量1.86GW,占比也达到2%。五大国共计新增装机量75.33GW,占全球新增装机量比重约81%。

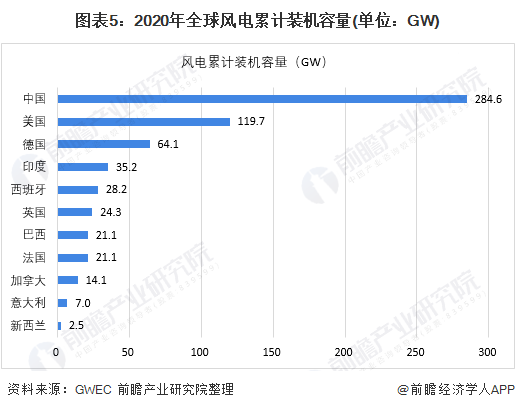

——中国风电累计装机容量世界领先,风电运维市场潜在空间巨大

截至2020年底,全球风电装机总量743GW,其中中国位居第一,装机总量达284.6GW,占世界总装机容量的38.3%;美国风电装机总量为119.7GW,占比为16.1%,仅次于中国;德国虽然在2020年新增装机容量不是很多,但作为老牌风电强国,累计装机容量仍占了第三的位置,风电装机总量64.1GW,占比8.6%。印度和西班牙的装机总量分别为35.2GW和28.2GW,分别占比4.7%和3.8%。中国和美国风电累计装机量占世界总装机量的比例超过50%,前五的国家占比超过70%。

就全球风电运维市场而言,欧美地区由于发展风电时间早,成熟的市场经济体制为其运维市场积累不少经验,因此欧美地区风电运维市场发展较为成熟。

但从全球主要国家的风电装机情况来看,中国风电运维市场的潜在空间巨大,未来有望快速发展,产业规模将迅速提高。

更多行业相关数据请参考前瞻产业研究院《中国风电运维市场前瞻与商业模式创新分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对风电运维行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来风电运维行业发展轨迹及实践经验,对风电运维行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT