预见2021:《2021年中国调味品行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:海天味业(603288)、千禾味业(603027)、加加食品(002650)、恒顺醋业(600305)、安记食品(603696)、仲景食品(300908)、莲花健康(600186)、梅花生物(600873)、阜丰集团(00546)、佳隆股份(002495)

本文核心数据:企业营收;企业毛利率;企业产能

行业概况

1、定义

调味品是指在饮食、烹饪和食品加工中广泛应用的,用于调和滋味、气味,并具有去腥、除膻、解腻、增香、增鲜等作用的产品。调味品细分板块众多,根据不同的分类标准可以分为不同的类别。按成分可分为单一调味品与复合调味品;按成品形状分可分为酱品类、酱油类、味粉类调味品;按呈味感觉可分为咸味、甜味、苦味、辣味等。

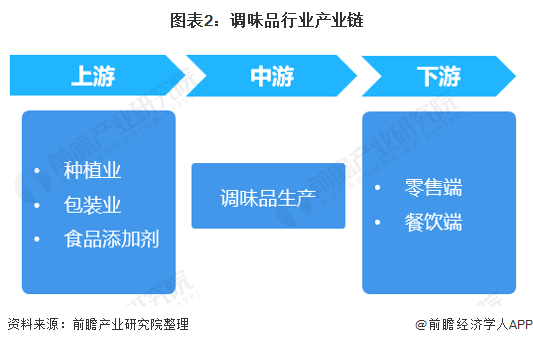

2、产业链剖析:产业链条长,涉及行业众多

调味品行业产业链条较长,上游包括种植业、包装业和食品添加业;中游为调味品生产企业;下游主要销售场所分为零售端和餐饮端。

调味品产业链图谱中,上游种植业的代表性公司有北大荒集团(600598)、苏垦农发(601952)、农发种业(600313);包装行业的代表性公司有嘉美包装(002969)、双星新材(002585);食品添加剂的代表性公司有醋化股份(603968)、安琪酵母(600298)、星湖科技(600866);

中游的调味品制造企业有海天味业(603288)、恒顺醋业(600305)、仲景食品(300908)、莲花健康(600186)、梅花生物(600873)、李锦记和老干妈;

调味品行业下游零售端的代表性公司有大润发、家乐福和永辉超市(601933)等,餐饮端的代表性公司有西安饮食(000721)、同庆楼(605108)。

行业发展历程:行业处于产业升级期

1990年之前,我国调味品处于计划管控期,主要以单一调味品为主,1990年-2000年,我国调味品行业逐渐走向复合化和细分化。2001-2013年,我国调味品进入快速增长期,餐饮行业的快速发展带动调味品行业的快速发展。2014年至今,随着消费结构的升级,调味品逐渐朝着高端化和健康化发展。

行业政策背景:政策加持,行业监管愈加规范

调味品制造行业发展政策提出部门包括中国调味品协会、国家市场监督管理总局和中华人民共和国商务部。近年来,调味品行业主要相关政策及规范如下:

在《十四五年规划和2035年远景目标建议纲要》中指出,要加强和改进食品安全监管制度,完善食品安全法律法规和标准体系,探索建立食品安全民事公益诉讼惩罚性赔偿制度。深入实施食品安全战略,加强食品全链条质量安全监管,推进食品安全放心工程建设攻坚行动,加大重点领域食品安全问题联合整治力度。加强食品安全风险监测、抽检和监管执法,强化快速通报和快速反应。

全国各地积极促进食品安全行业发展,以下为全国各省市“十四五”发展规划建议纲要中有关食品安全行业发展相关内容,具体内容如下:

行业发展现状

1、行业发展特点:高成本低收益且区域性较强

我国调味品行业呈现高成本低收益、地域差异明显的特点。我国调味品行业毛利普遍在20%到30%之间,龙头企业可达到40%,产品附加值较低,行业整体盈利能力不高。同时,我国菜系受地方风俗和个人口味的影响较大,因此调味品行业都带有一定的区域属性,例如山西作为醋都,是我国四大名醋的发源地,醋类企业聚集;广州是我国酱料公司的聚集地,有海天味业、厨邦、李锦记等著名酱料企业。

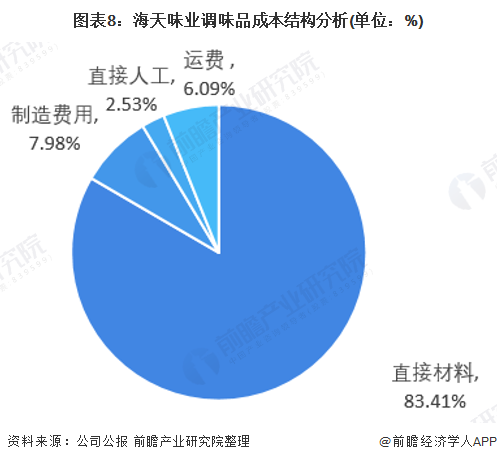

2、行业成本结构分析:原材料费用超过80%

从调味品生产成本结构来看,调味品成本主要包括上游原材料与包装材料的成本,而这两者价格的变化会给调味品生产企业带来影响。

以酱油为例,龙头企业海天味业2020年年报显示,食品制造业成本中直接材料占成本比重达到83.41%,制造费用和人工费用占比分别为7.98%和2.53%。

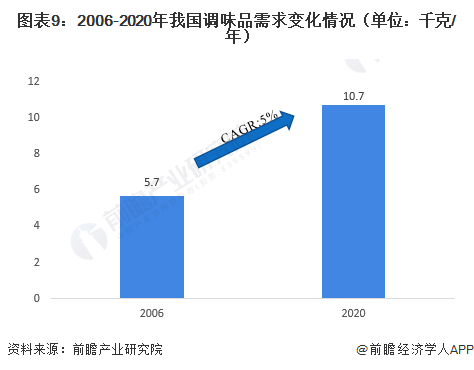

3、调味品需求分析:人均需求量上升,行业规模不断增加

——人均需求

从人均需求层面来看,调味品行业的必选属性较强。数据显示,中国调味品人均消费量在过去14年间实现了翻倍增长,从2006年的5.7千克/年增长至2020年的10.7千克/年,CAGR约为5%。综合来看,我国调味品行业具备诞生大市值企业的发展潜力。

——行业需求

iiMedia Research(艾媒)数据显示,2020年中国调味品行业市场规模达到3950亿元,同比增长18.1%。随着中国家庭人口结构的变化和观念的发展,中国调味品行业迎来新一轮发展,市场发展前景十分广阔。

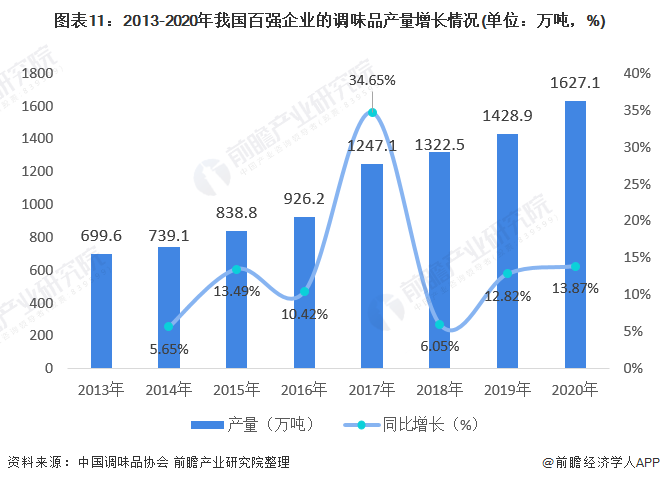

4、调味品供给分析:百强企业产量增速较快

据中国调味品协会百强企业统计,2013-2020年我国百强企业调味品产量逐年增长。2020年我国百强企业调味食品总产量达到1627.1万吨,同比增长13.87%。

5、调味品选择倾向:食盐购买频率最高

根据艾媒的调查数据,在产品类型方面,目前中国消费者主要购买的调味料产品分别为食盐、酱油、醋品、香油及料酒。其中食盐和酱油的需求量最高,分别有79.8%的和76.5%的消费者选择购买。

行业竞争格局

1、区域竞争:企业多分布在我国南部地区和东部地区

我国调味种类十分丰富,地区代表性口味不一。目前,我国四川省、广东省分布的知名调味品企业较多,如四川省的保宁、千禾、美乐等等;广东省的海天味业、李锦记、厨邦等等。且从分布来看,我国调味品企业主要分布在我国南部地区和东部地区。

2、企业竞争:海天味业龙头态势凸显

我国调味品行业中公司众多,根据调味品产品品类丰富度和2020年总营收来划分调味品行业竞争梯队,目前在第一梯队代表公司有海天味业,该类企业调味品产品品类全面,总营收规模超过150亿元;第二梯队的代表企业有中炬高新、李锦记和老干妈等,调味品产品品类丰富,总营收在30到150亿之间;第三梯队的代表企业有加加食品、恒顺醋业等其他中小型调味品生产公司,营收在30亿元以下,产品品类多侧重于某一品类。

行业发展前景及趋势预测

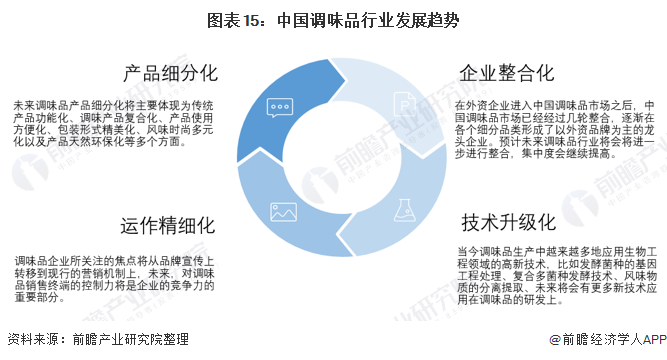

中国调味品行业发展趋势会朝着产品细分化、运作精细化、企业整合化和技术升级化发展。未来,调味品产品将会逐渐发展至更细分的品类,“有机”“绿色”“健康”等成分将会更加受到消费者的关注;同时企业集中度将会不断提高,企业会增强运营能力来增加对渠道的控制,并且不断通过技术升级来研发新的口味,迎合消费者的需求。

以上数据来源于前瞻产业研究院《中国调味品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT