2021年中国黄酒行业市场竞争趋势分析 头部企业并购进程减缓、市场竞争将不断加剧

黄酒行业主要上市公司:古越龙山(600059)、会稽山(601579)、金枫酒业(600616)

本文核心数据:黄酒行业市场集中度、黄酒企业产能

头部企业不断并购,行业市场集中度整体上升

长期以来,消费区域相对较为集中,其区域性特点抑制了行业的快速扩张,黄酒行业整体集中度显著偏低。黄酒行业的集中度低,低价同质化竞争明显是黄酒行业发展的一大制约。但是近年来,古越龙山收购女儿红、会稽山收购嘉善、石库门与和酒的合并,黄酒行业的集中度在进一步提升。但是进入2020年以来,主要黄酒企业并购进程减缓。

黄酒行业经过数年的并购及扩张,主要企业业务布局逐步完善,已形成一定的规模。从市场集中度看,经过黄酒主要企业的逐步扩张,行业逐步涌现出几家居于行业领先地位的龙头企业。2016-2020年,我国黄酒行业CR3企业市场集中度(营收)整体小幅上升,2020年,黄酒行业CR3市场集中度为21.95%。

整体来看,黄酒行业集中度提高将成为行业发展的主要趋势之一。当前,黄酒行业整合逐步完成,龙头企业并购进程减缓,重心逐步转向黄酒生产,企业产业规模扩大。随着黄酒行业发展走向成熟,二三线黄酒企业相对而言缺乏市场竞争力,企业的生存环境日渐恶化,未来市场竞争或将逐步加剧。

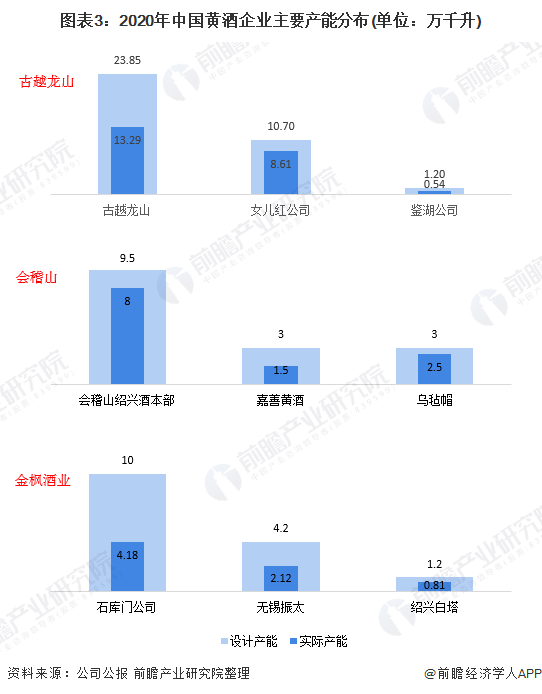

产能建设进程加快,市场份额将有所上升

从现有产能上看,古越龙山现有古越龙山、女儿红公司、鉴湖公司三个主要工厂,从主要工厂现有产能上看,古越龙山现有产能较高,2020年实际产能达13.29万千升,但与23.85的设计产能相比,仍有较大差距。其次为女儿红公司,实际产能达8.61万千升;

会稽山现有会稽山绍兴酒本部、嘉善黄酒、乌毡帽三个主要工厂,从主要工厂现有产能上看,会稽山绍兴酒本部现有产能较高,2020年实际产能达8万千升。2020年,三家工厂设计产能合计达15.5万千升,实际产能合计达12万千升;

金枫酒业现有石库门公司、无锡振太、绍兴白塔三个主要工厂,从主要工厂现有产能上看,石库门公司现有产能较高,2020年实际产能达4.18万千升。2020年,三家工厂设计产能合计达15.4万千升,实际产能合计达7.11万千升。

从项目建设上看, 2020年,古越龙山总投资55亿元的黄酒产业园项目正式启动建设,项目规划用地1100亩。产业园项目分两期实施,一期工程将打造十万吨智能化黄酒酿造,十万吨瓶酒及小坛酒灌装,两万吨大中坛酒灌装的生产能力。工程预计于2021年10月建成。

二期工程,将建设十万吨智能化黄酒、八万吨料酒、四万吨传统工艺黄酒及22万吨的灌装生产能力,计划2023年10月前竣工投产。

古越龙山市场份额较高,会稽山市场份额上升趋势明显

从主要龙头企业市场份额变化情况看,2016年以来,古越龙山黄酒业务市场份额呈先上升后下降的变化趋势,且市场份额明显高于会稽山和金枫酒业;会稽山市场份额整体呈上升趋势,与古越龙山市场份额差距有所缩小;金枫酒业黄酒市场份额与前两家企业相比相对较小。

以上数据参考前瞻产业研究院《中国黄酒行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对黄酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来黄酒行业发展轨迹及实践经验,对黄酒行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT