2021年中国聚酰胺(PA)行业市场供需现状分析 汽车和电子电气工业为主要消费领域

聚酰胺行业主要上市公司:中国聚酰胺行业上市公司有神马股份( 600810)、南京聚隆(300644)、美达股份(000782)、ST华鼎(601113)、沧州明珠(002108)、恒逸石化(000703)等。

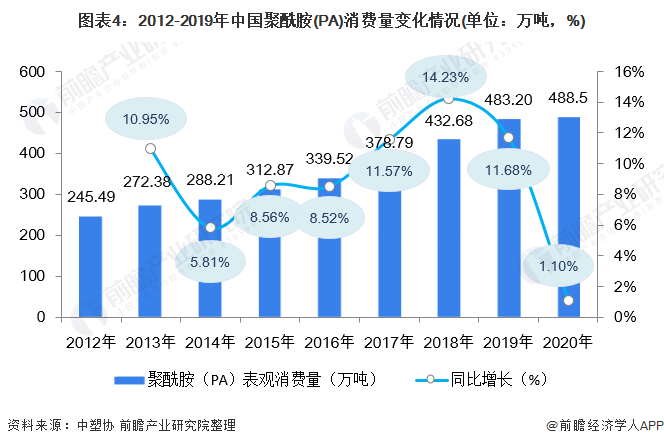

本文核心数据:聚酰胺、产量、销量

聚酰胺(PA,polyamide)俗称尼龙,品种多达几十种,其中以尼龙6和尼龙66为主要产品。聚酰胺可以由二元酸和二元胺制成,如己二酸和己二胺合成尼龙66;也可以由环内酰胺合成,如己内酰胺合成尼龙6。尼龙6和尼龙66可以用来制备纤维,称为尼龙纤维;也可以用来制备树脂,称为尼龙工程塑料。

1、2020年PA产量同比下降

2012-2020年,中国聚酰胺(PA)产量逐年增长,2018年中国聚酰胺(PA)产量达到376.6万吨,同比增长15.6%。2020年我国聚酰胺(PA)产量已经达到415.5万吨,同比下降3.64%。

我国聚酰胺工程塑料生产商主要有朗盛、巴斯夫、帝斯曼等外资在华企业,除此之外,还有中国中平能化集团,其产能位居亚洲第一。

从企业生产情况来看,PA6方面,国内主要有新会美达、石家庄庄缘、鹰山石化等厂家生产工程塑料用树脂,产量7万多吨;PA66的厂家主要是:神马集团、黑龙江省尼龙厂、上海塑料制品十八厂、辽阳化纤工业总公司、太原合成纤维厂、浙江街州化工厂、宜兴太湖尼龙厂、江苏海安化工厂。

2、中国PA消费量逐年增长

近年来,国内工程塑料由于改性技术不成熟,大多以进口为主。而随着改性技术的提高和下游汽车、电子电器行业原材料的国产化进程,国内尼龙66工程塑料消费量大幅提高。工程塑料将是未来国内尼龙66消费的主要增长点。

目前国内尼龙产业竞争力近年来提升较快,消费量保持稳定增长, 2019年我国聚酰胺(PA)消费量增加至483.2万吨,同比增长11.68%,2020年中国聚酰胺(PA)消费量为488.5万吨,同比增长1.10%。

3、汽车和电子电气工业为PA主要消费领域

聚酰胺(PA)由于它独特的低比重、高抗拉弧度、耐磨、自润滑性好、冲击韧性优异、具有刚柔兼备的性能而麻得人们的重视,加之其加工简便、效率高、比重轻(只有金属的1/7)、可以加工成各种制品来代替金属,广泛用于汽车及交通运输业;典型的制品有泵叶轮、风扇叶片、阀座、衬套、轴承、各种仪表板、汽车电器仪表、冷热空气调节阀等零部件。

从消费结构来看,汽车和电子电气工业仍然是PA6和PA66的两大消费领域。如宝马公司的BMW3Z8i型车每辆用工程塑料162kg,占汽车总重的1.68%,其中尼龙用量占1.8kg左右,一辆帕萨特轿车中所用的尼龙6达10.5kg左右,主要用于发动机、燃油过滤器、安全气囊等零部件。PA6其他主要消费为建筑业和包装。

更多行业相关数据请参考前瞻产业研究院《中国聚酰胺PA(尼龙)行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对聚酰胺PA(尼龙)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来聚酰胺PA(尼龙)行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT