预见2022:《2022年中国资产评估产业全景图谱》(附市场供需、竞争格局、发展前景等)

改革开放催生了我国资产评估行业,如何合理评估国有资产价值是中国资产评估业务的开端,服务国有企业改革是中国资产评估行业的核心业务,产权市场的形成促进了资产评估行业的发展,金融市场货币的建立令中国资产评估行业发展跃升一个新台阶。由于中国资产评估产业与国有化资产分布、改革进程息息相关,故产业区域性特征明显,东部地区相应的评估收入业务较多,行业发展较快,而中部和西地区由于经济相对滞后,整体资产评估行业发展较为缓慢。

资产评估产业主要公司:北京中企华资产评估有限责任公司、中联资产评估集团有限公司、北京天健兴业资产评估有限公司、北京仁达房地产土地资产评估有限公司、北京北方亚事资产评估有限责任公司、银信资产评估有限公司、江苏华信资产评估有限公司、上海东洲资产评估有限公司、国众联资产评估土地房地产估价有限公司、重庆华康资产评估土地房地产估价有限责任公司

本文核心数据:中国资产评估企业经营业务收入、中国资产评估行业企业分布数据

产业概况

1、定义:动态性、市场化活动

资产评估是资产价值形态的评估,指专门的机构或专门评估人员,遵循法定或公允的标准和程序,运用科学的方法,以货币作为计算权益的统一尺度,对在一定时点上的资产进行评定估算的行为。资产评估就是对资产重新估价的过程,是一种动态性、市场化活动,具有不确定性的特点,其评定价格是一种模拟价格。

2、产业链剖析:资产评估回收成重要一环

中国资产评估核心是资产评估机构,根据业务可划分为评估服务、咨询服务以及其他服务,其中评估服务为最主要业务,按照评估客体可划分成房地产行业、金融资产、无形资产等方面的评估。

行业上游主要有评估系统商与专业人才培育机构两部分组成,随着信息化进程加速,评估系统提供商所提供的相关产品与服务也随着行业业务发展而不断深化,按照职能框架划分,系统提供商产品可分为执业系统与内控管理系统,执业系统包括交易信息系统与价格信息系统,主要作用于资产评估的数据操作、评估交易等操作流程,内控管理系统主要包括电子归档系统、人事管理系统,主要作用于档案留痕、数据库集成等方面。评估师培训机构方面主要有高校与行业自律协会中评协以及相关行业业务培训班构成,前者通过设立相关资产评估、经管专业进行大类人才培养。

下游主要包括国有资产、上市公司、金融货币机构等需要相关资产评估服务的客户,通过委托交易的形式与资产评估机构达成交易联系。

从产业布局看,上游评估系统提供商代表企业主要包括亿阳信通、神州泰岳、三维通信、星网锐捷等信息技术系统商;产业链中游包括中联资产评估集团、北京中企华资产评估有限责任公司、银信资产评估有限公司、北京天健兴业资产评估有限公司等评估机构,代表企业业务布局领域广,多属于综合资产评估机构,且主要业务领域集中于证券资产评估与房地产评估两大板块。另外,随着产权市场、货币金融市场的不断发展,有资产评估业务需求的用户已不再限于国有企业改革,上市公司、金融货币机构或其他需要资产评估业务的均为行业下游用户。

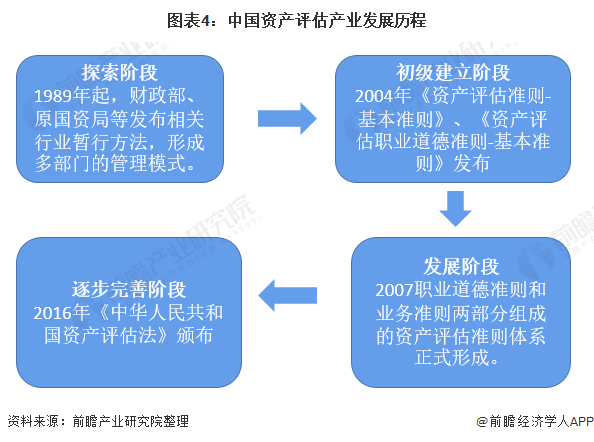

产业发展历程:行业处在调整优化期

中国的评估行业是伴随着改革开放和国企改革的浪潮应运而生,起步较晚但发展迅速,由于与国有资产联系紧密故行业整体政策性较强,前瞻从行业评估准则发展角度将中国资产行业发展历程划分为探索阶段、初步建立阶段、发展阶段与逐步完善公四个阶段。截止目前,我国资产评估产业的发展大致可分为四个阶段,目前正处在调整优化阶段。

产业发展现状

1、供给:行业供给整体呈现高速增长态势

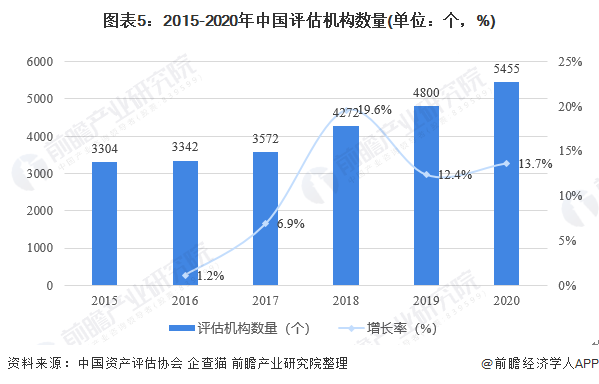

——中国资产评估行业参与企业数量呈爆发式增长

2015-2019年,中国资产评估机构规模逐渐扩大,并且在近年迎来较大规模的爆发。2018年我国资产评估机构达到4272家,增长速率达到近20%。中国资产评估协会发布数据,截至2019年12月31日,全国共有资产评估机构(含分支机构)4800家,2020年数量进一步增长至5455家。

注:2015-2019年数据为中国资产评估协会的数据,2020年为前瞻根据机构统计数据测算所得。

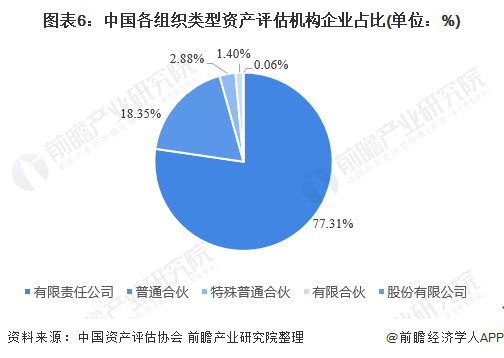

——中国资产评估机构经营主体类型:有限责任公司占比最大

我国评估机构组织形式涵盖了有限责任公司、股份有限公司、普通合伙、特殊普通合伙和有限合伙等,总体呈现公司制为主、合伙制为辅的基本格局。根据中国资产协会数据显示,2019年资产评估机构中有限责任公司占比达到77.31%,其次是普通合伙制,占比达到18.35%。

——中国资产评估师数量:呈现高速增长趋势

中国资产评估行业供给较为充足,并且行业内部仍在快速发展。截止至2019年共有4800家资产评估企业,前瞻测算2020年共有5455家资产评估企业。中国评估企业整体供给逐渐扩大。中国资产评估师人数近年也呈现高速增长趋势,2014-2020年资产评估师人数由33578人增长至40625人。

2、需求:不动产评估需求仍然是最为主要的需求

伴随着信息技术、政策、规范等因素的刺激,中国资产评估行业在近年迅猛发展。前瞻根据评估标的进行划分,分析得出中国资产评估行业需求的重要增长点,分别是不动产评估、机器设备评估、无形资产评估、珠宝首饰评估、森林资产评估。

目前,不动产评估需求仍然是最为主要的需求,在未来不动产评估的需求也将持续其大比重的态势。在目前需求增长的情况,机器设备、无形资产、珠宝首饰评估的需求增长速率要大于不动产评估的需求增长。其中,机器设备评估所占比重较大。在将来的市场需求增长情况上,无形资产评估将成为资产评估行业重要的业绩增长点。森林资产评估伴随着政策、各项规划、技术的发展,也将呈现稳定增长的需求态势。

产业竞争格局

1、各地区资产评估机构业务收入:北京地区评估机构收入高位领先

根据各地区资产评估机构收入及数量情况进行区域格局分析,据中国资产评估协会最新在2021发布的《中国资产评估行业发展报告(2019)》中数据显示,2019年,资产评估行业实现业务收入220.12亿元,较上年增加38.86亿元,增长21.44%。

2019年,全国35个地区,资产评估机构实现的收入总额超过9亿的地区有8个,占资产评估行业收入总额的61.97%,其中北京地区机构业务收入遥遥领先,达到47.08亿元,位居首位;收入总额介于4-9亿的地区有10个,占资产评估行业收入总额的22.98%;收入总额低于4亿的地区有17个,其中低于1亿的有3个。

注:①依据中国资产评估协会测算方式,上述广东省数据不包含深圳市、浙江省数据不包含宁波、辽宁省数据不包含大连、福建省数据不包含厦门;②上述数据统计时间为2019年,截至2021年8月官方机构尚未公布2020年权威数据。

资产评估行业收入的区域性特征明显,华东、华北、华南地区由于经济较为发达,相应的评估收入业务总额占比也较大,而东北和西北地区属于经济相对落后地区,整体业务收入占比较小。

2020年受疫情影响,根据中国证监会的数据显示,大量评估机构的评估业务收入同比下降。根据近几年,企业逐渐向经济相对落后地区的布局发展趋势分析,前瞻初步测算2020年各地区行业收入占比,华东、华北、华南地区仍占据较大市场份额,但由于经济相对落后地区的增长速率较高,致使部分占比份额向东北、西北地区流动。

注:数据为前瞻基于中评协2019年数据,结合近年行业发展趋势以及宏观市场环境所测算。

2、各地区资产评估机构数量:集中分布于东部地区

从我国资产评估产业链企业区域分布来看,资产评估产业产业链企业主要分布在东部地区,中、西部地区企业分布数量较少,且集中于河南、四川两地。

根据中国资产评估协会历年报告数据显示,2017-2019年东部地区的机构数量占比呈现逐渐上升趋势,中部地区机构数量占比连续下滑,西部地区机构数量占比在2019年出现反弹,表现出西部地区发展势头较为强劲。前瞻基于以上趋势以及宏观市场因素的分析,初步测算2020年东部地区占比小幅提升至52.80%,中部地区占比下降0.24%,西部地区占比下降0.06%。

3、各地区资产评估代表性企业数量:北京地区代表性企业数量断层领先

从代表性企业分布情况来看,北京代表性企业数量占据绝对优势,如北京中企华资产评估有限责任公司、中联资产评估集团有限公司、北京天健兴业资产评估有限公司、北京仁达房地产土地资产评估有限公司、北京北方亚事资产评估有限责任公司等。

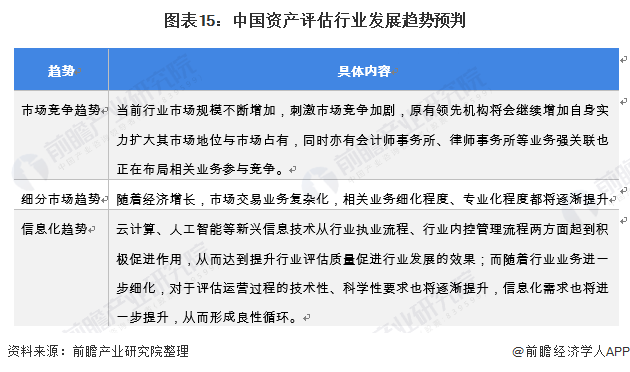

产业发展前景及趋势预测:产业整体前景看好,咨询业务有望进一步增长

根据中国资产评估协会《“十四五”时期资产评估行业发展规划(征求意见稿)》(下称《意见》)发布数据,未来中国资产评估行业评估业务仍占主导地位,但未来重要增长点在于咨询业务,特别是服务财政中心工作局面打开之后,咨询业务收入有望快速增长,结合《意见》给出基本目标,前瞻汇总中国资产评估行业市场增长空间预测如下:此外,由于资产评估市场供需紧张,近年来国家积极推动资产评估资源节约和综合再利用,资产评估废料回收成为新需求。

资产评估废料回收即从资产评估生产中产生的废料以及终端含资产评估商品中中提取资产评估元素生成资产评估氧化物的过程,资产评估氧化物在进一步加工后可得到资产评估金属。未来,在国家管控资产评估产量、下游资产评估需求不断扩大的背景下,市场将催生更多资产评估回收需求。

以上数据来源于前瞻产业研究院《中国资产评估行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对资产评估行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来资产评估行业发展轨迹及实践经验,对资产评估行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT