【行业深度】洞察2021:中国卫星应用行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:合众思壮(002383),中国卫星(600118),中国卫通(601698),航天宏图(688066),超图软件(300036)等

本文核心数据:卫星应用行业市场份额、市场集中度、竞争状态、重点企业卫星应用业务占比

1、中国卫星应用行业竞争梯队

我国卫星应用行业企业可按注册资本分为三个竞争梯队:第一梯队为注册资金10亿元以上的企业,主要有中国卫通、海格通信、航天电子、四维图新等;第二梯队为注册资金5-10亿元的企业,主要有合众思壮、华力创通、中海达、振芯科技等;第三梯队为注册资金在5亿元以下的企业,主要有超图软件、华测导航、中科星图、天奥电子等。

从区域分布来看,卫星应用企业分布较多的省份主要有北京、江苏、上海、安徽、广东、四川等。其中北京企业分布最为集中,共拥有12家上市企业。

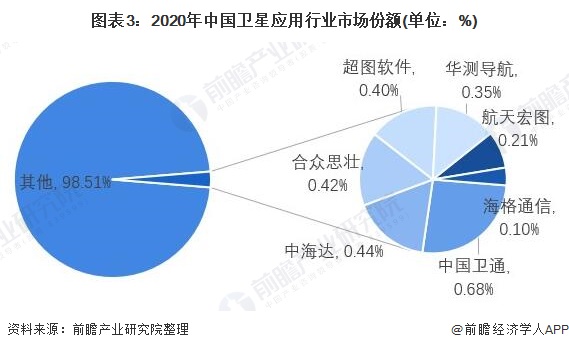

2、中国卫星应用行业市场份额

近年来随着北斗三代卫星导航系统的全面建成以及国家政策的逐渐开放,我国掀起一股商业航天热潮。伴随卫星产业链下游应用向民用领域快速拓展,大量民营企业开始参与卫星应用行业,市场竞争较为激烈,行业内企业的市场份额普遍较小。前瞻根据2020年我国卫星应用行业主要企业卫星应用业务的营业收入占行业市场规模比重,测算得出2020年我国卫星应用行业主要企业所占市场份额,结果如下:

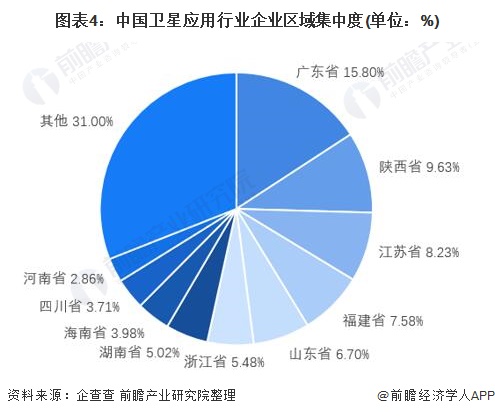

3、中国卫星应用行业市场集中度

从上文的市场份额分析中可以看出,我国卫星应用行业目前市场集中度偏低,CR5不足5%。但我国卫星应用行业企业区域较为集中,根据企查查模糊搜索结果(以“卫星应用”为搜索关键词),截至2021年8月,卫星应用企业数量排名前六的广东、陕西、江苏、福建、山东和浙江企业数量占全国比重达到53.44%,超过半数。而上市企业则主要集中在北京,截至2021年8月,北京卫星应用上市企业数量占全国比重达到52.17%,远超排名第二的广东。

4、中国卫星应用行业企业布局及竞争力评价

目前我国卫星应用企业业务大多布局在国内,尤其是华北、华东地区,合众思壮和北斗星通布局范围相对较广,海外业务占比较大。企业布局最多的领域是卫星导航应用领域,其次是遥感应用领域,通信应用领域布局企业较少。其中,中国卫通作为我国卫星通信应用领域的领头羊,占国内卫星通信市场份额达80%以上。

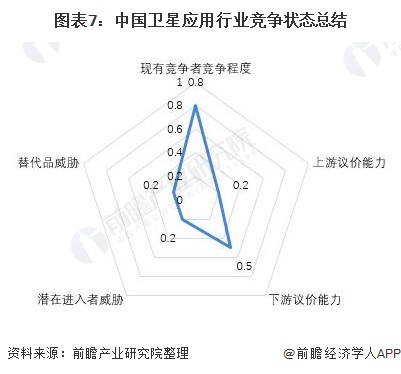

5、中国卫星应用行业竞争状态总结

从五力竞争模型角度分析,目前,我国卫星应用行业在导航、遥感、通信领域具有举足轻重的地位,替代品威胁较小;现有竞争者数量较多,市场集中度较低,竞争程度较为激烈;上游卫星制造、卫星发射企业多为技术密集型国有企业,且数量较少,议价能力较弱;下游应用市场则由于市场参与者众多,竞争激烈,议价能力一般;同时,由于卫星应用行业技术含量高、生产周期长,高门槛且高投入,限制了外部竞争者的进入,尽管国家目前对卫星应用行业市场准入限制放宽,但短时间内行业潜在进入者威胁仍然较小。

以上数据参考前瞻产业研究院《中国卫星应用行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对卫星应用行业的发展背景、政策环境、市场规模、竞争格局、区域发展等行业现状进行分析,并结合多年来卫星应用行业发展轨迹及实践经验,对卫星应...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT