预见2022:《2022年中国质量检验检测行业全景图谱》(附市场供需、竞争格局、发展前景等)

质量检验检测行业主要上市公司:目前国内质量检验检测行业的上市公司主要有广电计量(002967.SZ)、开普检测(003008.SZ)、华测检测(300012.SZ)、电科院(300215.SZ)。

产业概况

1、定义

质量检验检测是指质量检验检测机构接受产品生产商或产品用户的委托,综合运用科学方法及专业技术对某种产品的质量、安全、性能、环保等方面进行质量检验检测,出具质量检验检测报告,从而评定该种产品是否达到政府、行业和用户要求的质量、安全、性能及法规等方面的标准。

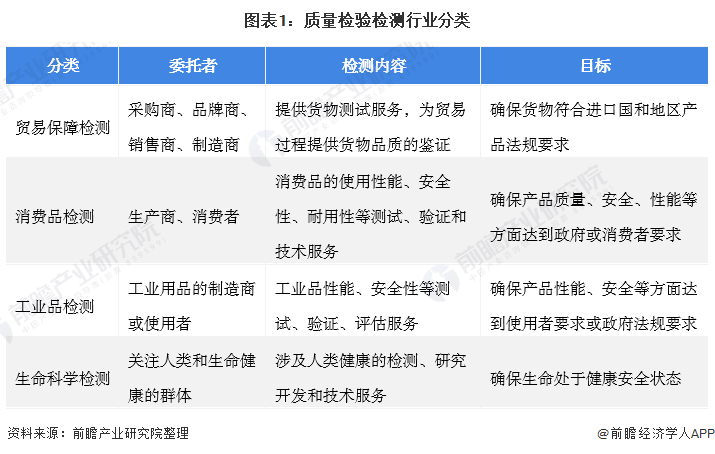

质量检验检测行业,按检测内容的不同,可大致分为贸易保障检测、消费品监测、工业品检测和生命科学检测四个大类。

2、质量检验检测行业产业链全景梳理

质量检验检测服务行业的上游是设备和耗材供应商,中游是质量检验检测服务企业,下游应用领域覆盖医药、消费、汽车和工业等等。目前随着我国对生活品质愈发提升,我国质量检验检测行业将持续快速发展。

目前,我国质量检验检测行业逐步由过去国营企业或事业单位为主导向市场化、民营企业为主导发展,上游检测设备企业游南华仪器、华型源创、天瑞仪器等;中游质量检验检测服务提供商有广电计量、华测检测、谱尼测试和国检集团等。

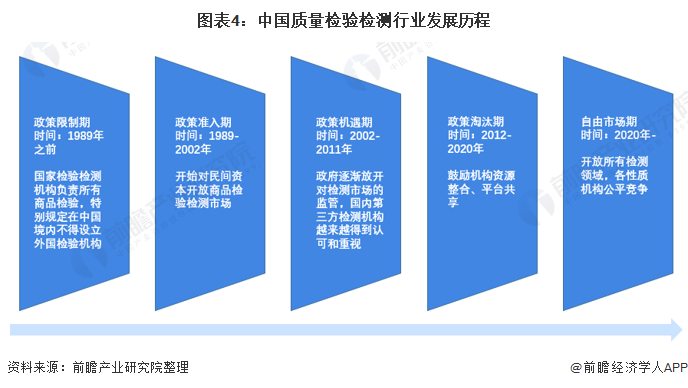

产业发展历程:行业逐渐市场化

我国质量检验检测行业是在政府逐步放松管制的基础上逐步发展起来,其发展进程与政府对行业的相应政策紧密相关。

1989年之前,我国质量检验检测行业由于受到政策限制所有商品的检测均需由国家机构负责,在这一阶段质量检验检测行业属于完全的国家垄断行业。1989年之后,国家政策逐渐放开,民间资本以及第三方检测机构被允许进入行业,而国内市场环境业越来越认可第三方检测机构的检测结果,行业由原本的国家垄断阶段逐渐进入市场竞争阶段。2012年,由于之前政策的开放,导致市场上出现了各类水平不一的检测机构,为了优化市场,国家开始鼓励机构进行资源整合,淘汰落后企业。

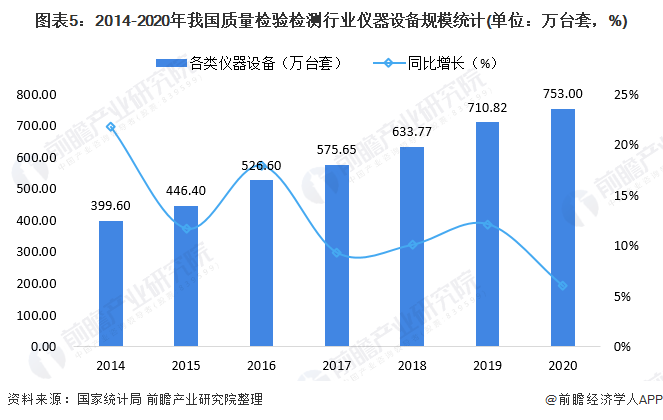

上游供给情况:仪器设备规模不断提升

2014-2019年我国质量检验检测行业仪器设备呈增长趋势,增速趋缓。截至2019年底,我国共拥有各类仪器设备710.82万台套,较2018年增长12.16%,初步估计2020年受到疫情影响,增速会有所放缓但将继续保持6%的增速,各类仪器设备将会达到753万台套。

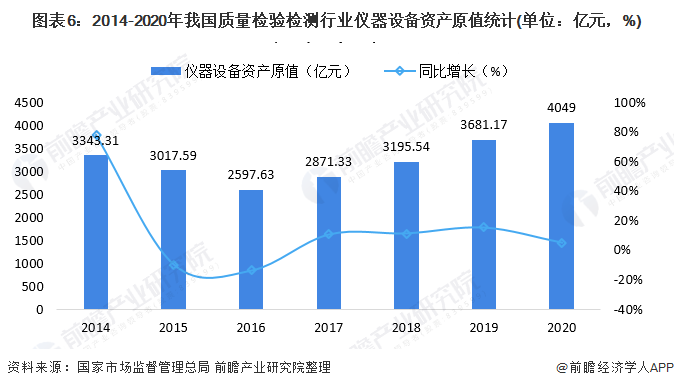

2014-2016年,因设备平均价格下降,仪器设备资产原值呈下降趋势,2016年为2597.93亿元,同比下降13.92%;2017年起行业仪器设备原值有所回升,2019年仪器设备资产原值3681.17亿元,较2018年增长15.2%,初步估计尽管2020年受到疫情影响,增速会有所放缓但我国各类仪器设备资产仍将会突破4000亿元,达到10%左右的增速。

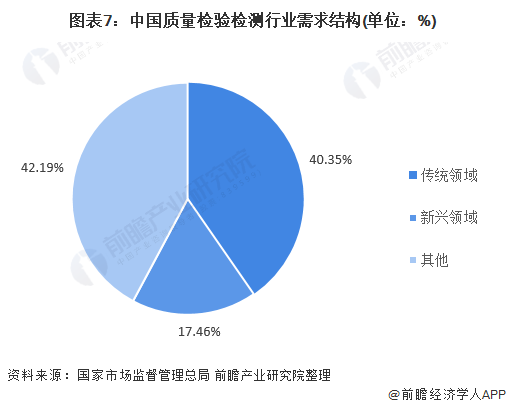

下游发展情况:传统领域需求占比仍然最大

从我国质量检验检测行业需求结构来看,2019年,新兴领域(包括电子电器、机械(含汽车)、材料测试、医学、电力、能源和软件及信息化)共实现收入562.94亿元,同比增长23.16%,增幅较上年提升2.71个百分点,占行业总收入的比重为17.46%,较上年提升1.2个百分点。相比较而言,传统领域(包括建筑工程、建筑材料、环境与环保(不包括环境监测)、食品、机动车检验、农产品林业渔业牧业)2019年营收增速为9.89%,增速较上年提升0.81个百分点。传统领域在行业总收入的比重由2016年的47.09%下降到2019年的40.35%。

产业发展现状

1、供给:质量检验检测机构数量不断增加

我国质量检验检测机构数量整体上仍在波动增长,且增长速度在加快,行业处于上升期。截至2019年底,我国共有检验检测机构44007家,较2018年增长11.49%。

注:因官方暂未公布《2020年度全国检验检测服务业统计简报》,故以2019年数据进行分析。

2、需求:市场规模不断提升

从2015年起,我国质量检验检测行业出局的检测检验报告数量不断增加。到2019年,根据国家市场监督管理总局发布的《2019年度检验检测服务业统计结果》,2019年全年共对社会出具各类检验检测报告5.27亿份,同比增加23.13%,创历史新高。前瞻初步估计,尽管2020年受到疫情的影响,质检行业整体可能受到影响,但仍较保持10%左右的增速,达到5.8亿份。预计未来随着行业的快速发展,人们对品质要求的提升,这一数据有望进一步快速增加。

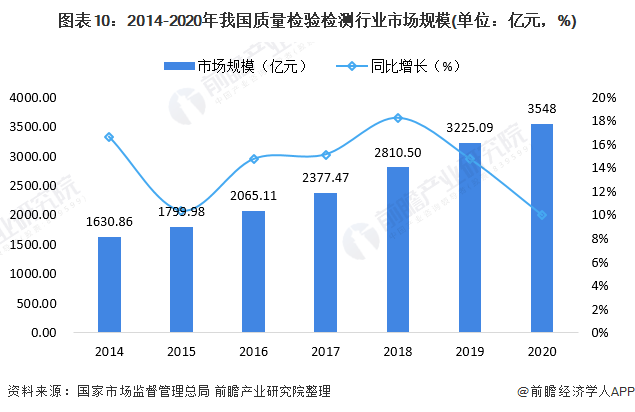

2014-2019年我国质量检验检测行业市场规模逐年走高,2019年行业销售收入为3225.09亿元,同比增长14.75%。前瞻初步估计到2020年我国质量检验检测行业市场规模增速会有所放缓,但仍较保持10%左右的高速增长,达到3548亿元左右。

产业竞争格局

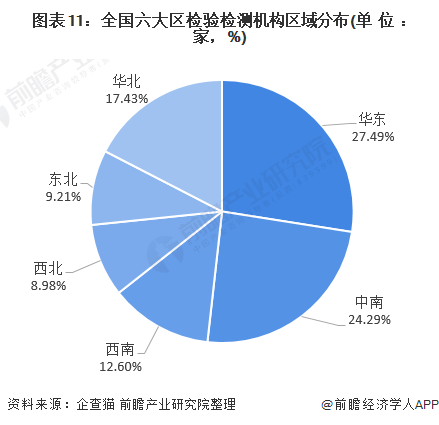

1、区域竞争:呈现“北轻南重”特点,华东地区最活跃

从机构区域分布来看,华东地区占比27.49%,华北地区占比17.43%,中南地区占比24.29%,三大区域占比合计69.21%。

2、企业竞争:民营企业将逐渐占据主导地位

目前国内具备出具质量检验检测报告的企业主要有三大派系,分别是事业单位或国营企业派系、外资企业派系和民营企业派系。

我国质量检验检测行业在发展初期,行业内的企业只有国营企业和事业单位,近年来,随着国家对质量检验检测行业的放开,越来越多的民营企业进入行业。2014年以来我国质量检验检测行业民营企业数量占比不断提升,截止2019年,我国民营质量检验检测机构数量占比超过50%。

产业发展前景及趋势预测

1、 行业发展前景广阔

国家发布的《认证认可检验检测发展“十三五”规划》中明确提出了检验检测认证服务业营业总收入到“十三五”末要达到3000亿元,高于同期的国内生产总值(GDP)增长率,根据前瞻初步估计的我国检验检测认证服务业市场规模在2020年末约为3548亿元,高于十三五预计目标。

2020年,在《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中,“提出‘十四五’时期经济社会发展以推动高质量发展为主题,对市场监管和检验检测等工作提出明确要求,要求建设高标准市场体系,完善国家质量基础设施,加强标准、计量等体系和能力建设,深入开展质量提升行动。” 前瞻基于此认为未来行业将继续保持高速发展的趋势,预计至2026年我国检验检测行业规模将突破7500亿元。

2、 行业技术将不断发展

我国质量检验检测手段可能出现颠覆。在当今网络化的时代,以因特网为代表的计算机网络通信的发展和应用取得了前所未有的突破和成功,计量测试技术的发展自然也离不开互连网凭借自身优良的性能,网络化测量和控制已经成为计量检测技术发展的必然趋势。

以上数据参考前瞻产业研究院《中国质量检验检测产业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对质量检验检测行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来质量检验检测行业发展轨迹及实践经验,对质量检验...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT