预见2022:《2022年中国特种油品产业全景图谱》(附市场供需、细分市场、竞争格局、发展趋势等)

当前中国石化行业进入发展成熟期,原料加工规模化为进一步的生产能源的降本提供基础,加之中国环保政策推进以及下游应用领域对产品性能的要求的提升,石化企业逐步转型,开启对石油深加工产品——特种油品的探索,国内逐渐诞生由石油石化企业及其相关子公司为主的特种油品生产炼化企业,主要生产由石油所得精炼液态烃的混合物,特种油品主要由饱和的环烷烃与链烷烃混合物原油经常压和减压分馏、溶剂抽提和脱蜡、加氢精制而得。根据特种油品产品属性,结合其生产条件等因素,可得相关产品制造企业在地理位置上与石油炼化企业依存度较高,区域聚集特征明显。

特种油品行业主要上市公司:中国石化(600028)、中国石油(601857)、中晟高科(002778)、卫星石化(002648)、龙蟠科技(603906)、万华化学(600309)、恒力股份(600346)、华锦股份(000059)、茂化实华(000637)、瑞丰新材(300910)

本文核心数据:中国特种油品主要细分产品(白油、橡胶油、润滑油添加剂)产量、产能构成、表观消费量数据

产业概况

1、定义

特种油品指具有特殊理化性质、应用于特殊领域、发挥特殊作用的油品,具有品种多、规模小、附加值高、应用范围广的特点。由于特种油品的特殊属性,特种油产品具有极强的盈利能力和巨大的社会生活影响力,是许多国际石化大公司创造效益、赢取社会声誉的立足点。

2、产业链剖析:中游细分产品复杂,下游应用领域范围广

特种油品行业产业链结构上游原油勘测与开发行业,通过勘测、开采、运输等环节原材料输送至中游特种油品企业进行炼制,中游特种油品行业主要通过常压、减压蒸馏方式提炼馏分油,再根据烃类和目标产品具体类别进行进一步炼化加工,主要炼化手段包括加氢精制与酮苯脱蜡两种,再进行一系列加工后形成特种油品产品。特种油品产业链下游包括航空航天、机械制造、汽车制造、日化用品、食品医药等领域,覆盖范围较广。

由于投资规模、炼化装置工艺等缘故,石化化工行业一体化程度较高,特种石油作为石油化工子行业,其相关产品制造企业与石油炼化企业依存度较高,且国内特种油品主要产能多集中在综合油气开发集团及其子公司,即中国石油、中国石化及其集团相关特种油品制备子公司。另外,前瞻根据特种油品细分产品龙头进行企业汇总,当前涉及特种油品行业企业还有中晟高科、卫星石化、等石化开发一体化的企业,以及龙蟠科技、万华化学等对成品油进行深加工的化工企业。

特种油品应用领域广,前瞻根据下游应用领域进行划分,得出特种油品下游企业包括中建集团、中交集团等工程建筑企业,中国重汽、三一重工等机械工程企业,东方雨虹、卓宝科技等防水涂料企业,巴陵石化、中国蓝星等合成树脂企业,双箭股份、海达股份等合成橡胶企业。

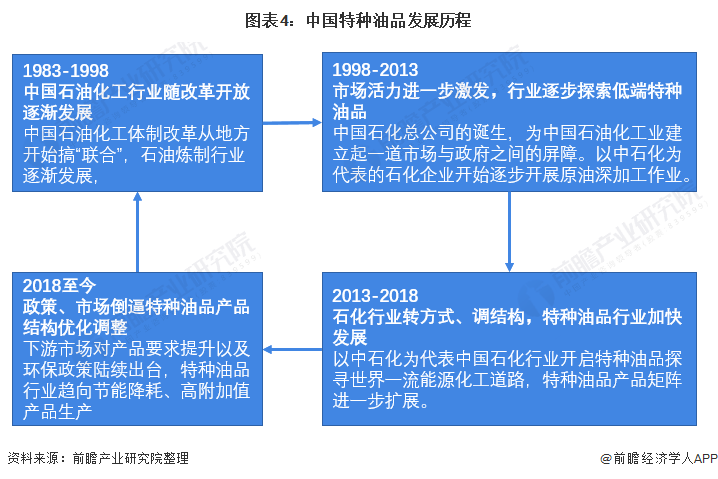

产业发展历程:工业化进程推动行业快速发展

中国过去由于经济实力和技术水平的限制,整体建设相较于西方国家起步较晚,但由于中国改革开放以来工业化进程快,对特种油品需求也飞速提升,加之石化行业体制化改革提高市场活力,特种油品自主创新能力随之上升,行业得到快速发展。

产业发展现状

1、行业供需两端疫情后时期均得到恢复迅速

(1)行业供给端:原料供应充足

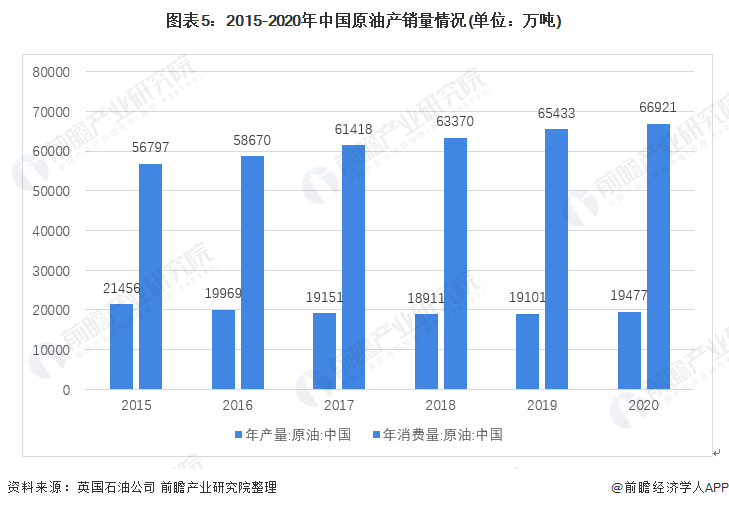

分析行业原材料原油市场情况,2020年下半年中国经济在逐渐摆脱新冠疫情影响,迅速恢复,原油产销量仍保持坚挺,2020年产量达到19477万吨,消费量达到66921万吨。结合中国石化行业一体化程度高的背景,特种油品原料供应稳定,受疫情影响较小。

(2)行业需求端:下游复工复产,市场需求恢复

而行业下游应用市场方面,由于特种油品行业下游应用覆盖领域广,一定程度上分散了下游需求市场风险,而随着疫情逐步得到稳定,国内各行业复工复产,截至2020年5月18日,全国规模以上工业企业平均开工率和职工复岗率分别达99.1%和95.4%,基本达到正常水平,由此推断中国特种油品行业市场需求也随之得到迅速恢复。

2、细分市场一:白油:产能区域分布较集中且工业白油产能占比最大

(1)白油市场供给分析

自2010年以来,受石油新增产能陆续投产的推动,我国白油总产量呈增长趋势。数据显示,2019年度国内炼厂白油总产量为162.8万吨,结合2020年原材料市场波动情况,前瞻测算2020年中国白油产量有所增长,达到176.2万吨。

注: 2020年产量数据由前瞻测算得出。

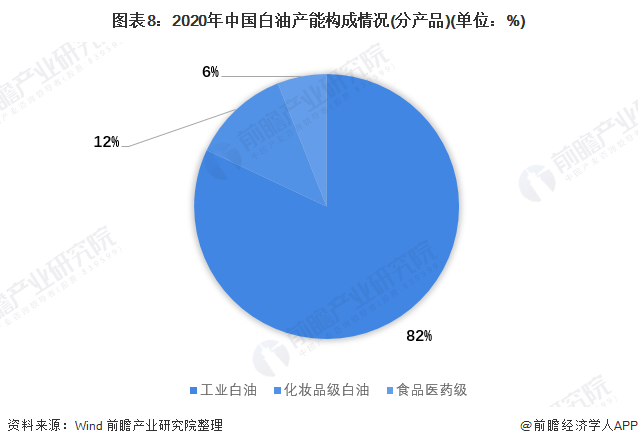

根据Wind数据,工业白油目前是市场产能最多的产品,所占份额约为82%,化妆品级白油占比约12%,食品医药级白油占比约6%。

从产能分布来看,国内白油产能分布相对比较集中,主要集中在东北、华北、西北、华东和华南等地区,其中规模较大的白油生产厂所在地有东北的大庆、西北的克拉玛依和玉门、东南的茂名、东部的杭州以及河北的沧州等,华东市场占比最大,达49%;其次为华北、华南,分别占比14%、12%。

(2)白油市场需求分析

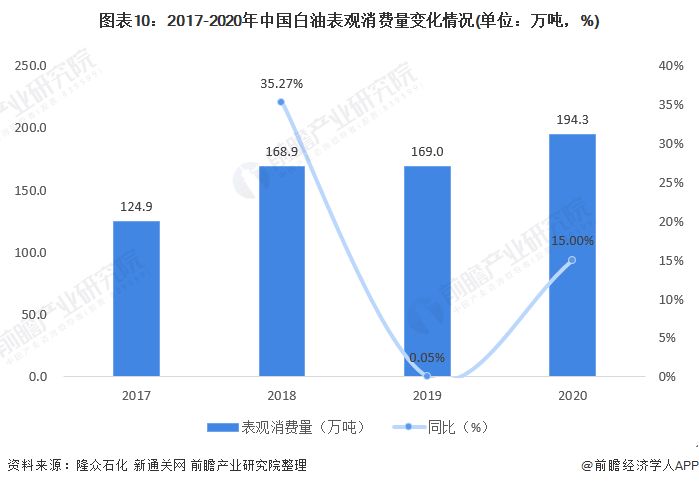

基于白油市场产量,结合白油进出口数据,前瞻汇总中国白油市场表观消费量如下,得出2017-2020年中国白油市场表观消费量逐年上升,由2017年的124.9万吨增长至2020年的194.3万吨。

3、细分市场二:橡胶油:受疫情影响供需均有所下降

(1)橡胶油市场供给分析

根据百川盈孚发布的橡胶油市场周报对中国橡胶油产量进行汇总估算,得出2017-2020年中国橡胶油产量波动变化,由2017年的198万吨增长至2020年的165万吨,开工率维持在48%-51%的区间内。

橡胶油产能方面,现阶段中国橡胶油产能主要集中在辽宁、新疆、四川、湖北、江苏五个省份,根据百川盈孚发布数据,2020年辽宁石化企业橡胶油产能全国位居首位,达到700000吨;其次为新疆克拉玛依石化企业,产能达到600000吨。

(2)橡胶油市场需求分析

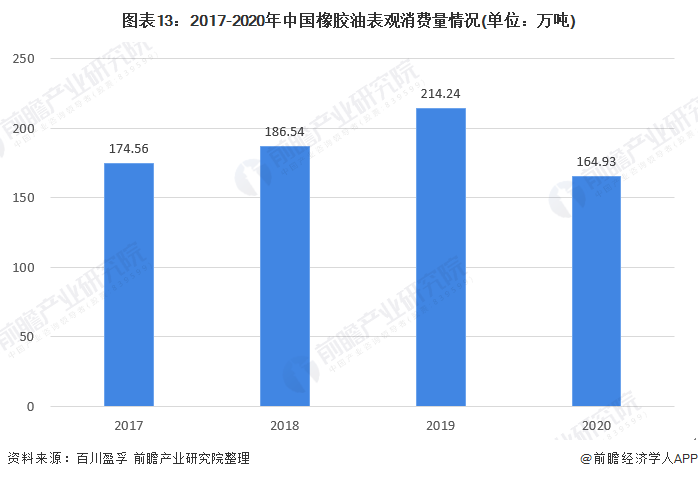

2017-2020年中国橡胶油表观消费量呈现先升后降的趋势,2017年表观消费量达到174.56万吨,随后两年逐年上升,2019年达到214.24万吨,2020年受新冠疫情冲击表观消费量下降至164.93万吨。

4、细分市场三:润滑油添加剂:下游市场拉动,整体保持稳定增长

(1)润滑油添加剂市场供给分析

近些年,国内的民营润滑油添加剂企业,从生产中低端的复合剂产品开始,在保持自身性价比优势的同时不断加大研发投入,提升产品技术水平,以积极主动服务下游厂商的态度,从而不断扩大了复合剂国内的市场份额,并在高端复合剂市场上有所突破。随着2016年9月发动机润滑油中国标准开发创新联盟的设立,行业内将逐步推出符合中国发动机技术特点的润滑油标准体系和润滑油产品技术标准。

此举将一定程度上打破外资润滑油添加剂产品的先发优势,增强国内润滑剂添加剂企业的竞争力。尤其是随着中美贸易争端发生以来,国家已经充分认识到了进口替代的重要性,而润滑油添加剂行业目前作为外资占据绝对控制地位的行业,未来存在较大的进口替代的市场空间。

根据上海市润滑油行业协会发布数据,2015-2020年中国润滑油添加剂供给呈平稳增长态势。2020年,我国添加剂产量达74.53万吨,同比增长5.10%。

(2)润滑油添加剂市场需求分析

中国润滑油添加剂需求量呈现稳中有升的态势,由2015年的81.4万吨增长到2020年的100万吨,年均增长率为4.2%,2020年首次达到100万吨大关。

产业竞争格局

1、区域竞争:区域集聚特征明显

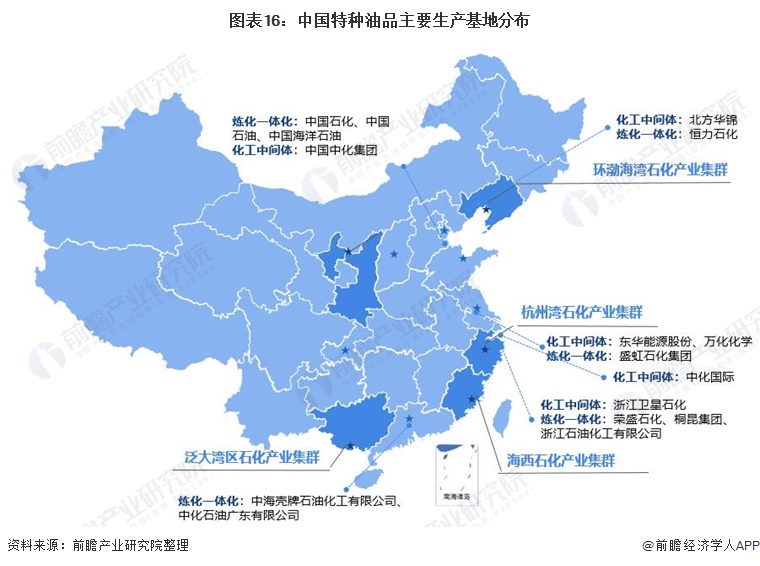

由于特种油品产品生产条件和运输成本等原因,相关产品制造企业在地理位置上与石油炼化企业依存度较高,故中国特种油品行业区域格局石油化工行业企业分布相似,前瞻汇总分析中国具备特种油品产能的主要生产基地并绘制热力图如下,可得中国特种油品主要生产基地包括环渤海湾石化产业集群、杭州湾石化产业集群、海西石化产业集群、泛大湾区石化产业集群四大区域。

2、企业竞争:参与主体多元,主要为“三桶油”旗下子公司

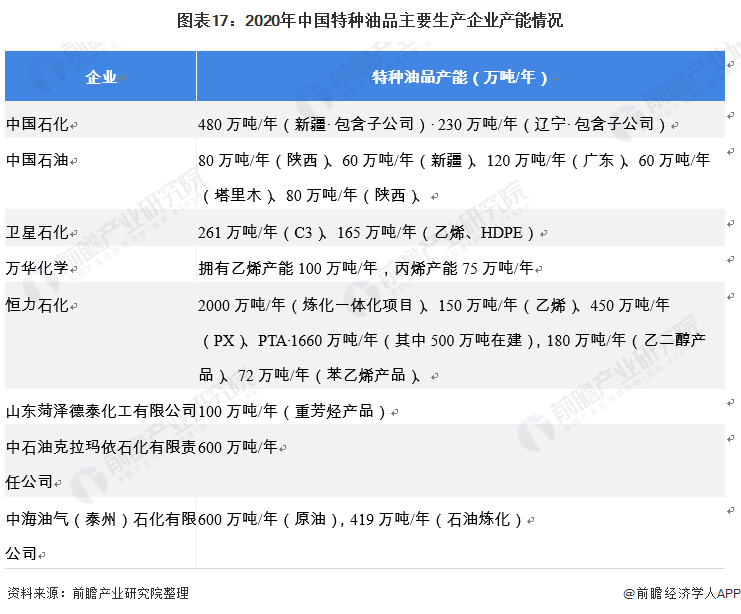

从经营主体看,我国目前形成了以中石化、中石油为主,中海油、中化集团、中国兵器、地方炼厂、外资及煤基油品企业等多元化的发展格局。前瞻汇总2020年业内公开披露信息相关特种油品产能情况如下:

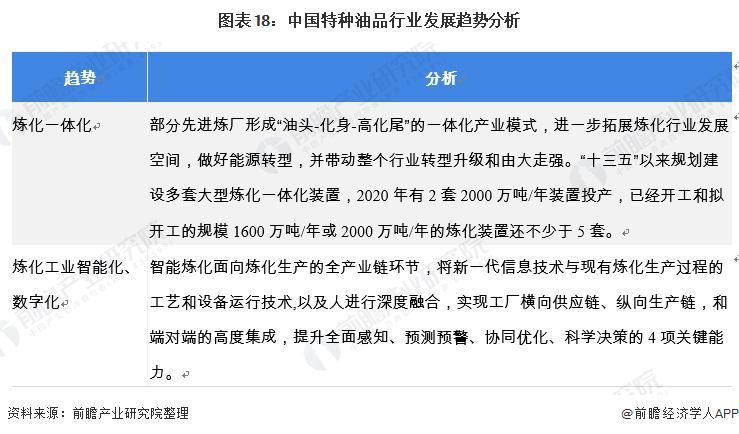

产业发展前景及趋势:产业炼化一体化、智能化、数字化发展

由于国内油品质量在环保法规要求日趋严格推动下加快升级,“2+26”城市率先执行国Ⅵ汽、柴油标准,如何通过炼化一体化以及融入信息技术实现生产智能化、数字化以达到节能降耗的目的成为中国特种油品行业发展的必然趋势。

更多行业相关数据请参考前瞻产业研究院《中国特种油品行业市场研究与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对特种油品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来特种油品行业发展轨迹及实践经验,对特种油品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT