【行业深度】洞察2021:中国生物降解塑料行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:中化国际(600500)、金丹科技(300829)、金发科技(600143)、恒力石化(600346)、万华化学(600309)、长鸿高科(605008)、道恩股份(002838)、瑞丰高材(300243)、彤程新材(603650)、亿帆医药(002019)、ST宜化(000422)等

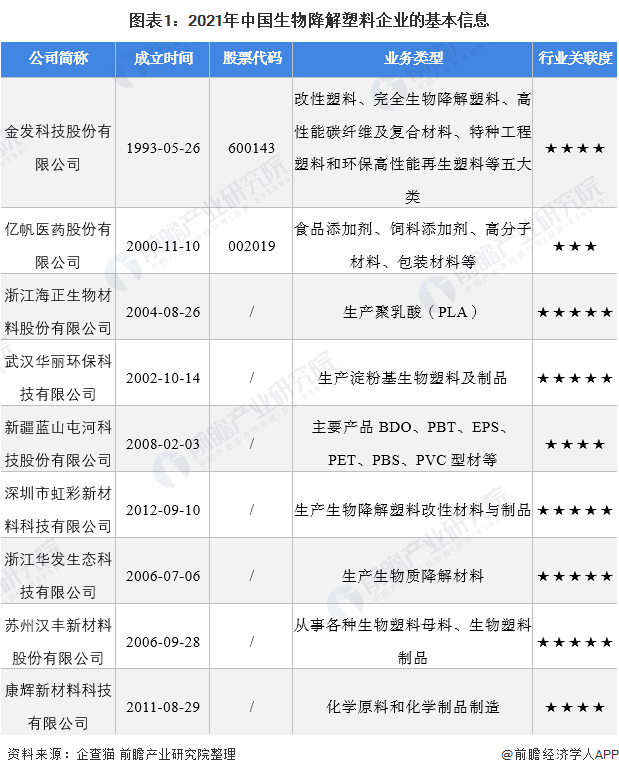

本文核心数据:生物降解塑料行业竞争梯队、生物降解塑料行业市场份额、生物降解塑料行业集中度、生物降解塑料行业竞争力评价

1、中国生物降解塑料行业竞争梯队

我国目前生物降解塑料的产量处于导入期向成长期的过渡阶段,大量企业暂时未实现大规模量产,因此目前市场集中度较高,实现量产的企业包括金发科技股份有限公司(600143)、亿帆医药股份有限公司(002019)、浙江海正生物材料股份有限公司、武汉华丽环保科技有限公司、新疆蓝山屯河科技股份有限公司、深圳市虹彩新材料科技有限公司、浙江华发生态科技有限公司、苏州汉丰新材料股份有限公司、康辉新材料科技有限公司等。

我国的生物降解塑料行业按照产能占比大致分为三个梯队。处在第一梯队的产能占比超过6%的有蓝山屯河、华丽环保、金发科技、安徽丰原;处在第二梯队的企业产能占比超过3%,包括海正生物、虹彩科技、苏州汉丰、营口康辉等;处在第三梯队的企业产能规模较小,企业包括金龙化工、永乐生物、万通化学、金晖兆隆等。

按照生物降解塑料代表性企业的注册地分析,大量行业的企业聚集在东部省市,其中以江苏以及广东为代表。东北以及西部地区也均有企业布局。

2、中国生物降解塑料行业市场份额

目前,我国拥有一定规模的产能的企业并不多,以新疆蓝山屯河、武汉华丽环保、金发科技、安徽丰原、浙江海正、虹彩科技公司、苏州汉丰公司等企业为主,其中新疆蓝山屯河市场份额为15.4%,位居我国第一;武汉华丽环保及金发科技以7.7%并列第二;市占率超过5.5%的还包括安徽丰原、浙江海正。

目前,在已经公开披露的产能中,中国淀粉基生物降解塑料企业产能前三的企业为华丽环保、虹彩科技、苏州汉丰;PLA生产企业前三为安徽丰原、浙江海正、吉林中粮生化;PBAT生产企业前三为蓝山屯河、金发科技、康辉新材;PBS生产企业前三为蓝山屯河、万通化工、金晖兆隆;PHA生产企业前三为苏绿环保科技、天津国韵、蓝晶微生物。

3、中国生物降解塑料行业市场集中度

中国生物降解塑料行业CR2为23.08%,CR3为30.77%,CR4为37.18%,CR5为42.95%、CR10为64.49%。由此可见我国中国生物降解塑料行业市场集中度较高。

4、中国生物降解塑料行业企业布局及竞争力评价

于行业整体处于导入期向成长期过渡,除了蓝山屯河其他企业的生产规模较小。部分企业已经开始建厂扩张,实现产能的释放。基于目前的产能、未来拟建的产能、生产产品的类别以及销售布局情况,总体上述蓝山屯河、康辉新材相较于我国其他的生物降解塑料企业具有较强的市场竞争力。

5、中国生物降解塑料行业竞争状态总结

从五力竞争模型角度分析,目前中国生物降解塑料行业内部的竞争较小,但随着产能释放将全面加剧竞争激烈程度;上游原材料目前均处于供不应求现状,上游议价能力强;生物降解塑料下游市场已经从买方市场转变为卖方市场,下游议价能力较弱;生物降解塑料行业存在较高的技术壁垒、固定资产壁垒等,进入和退出整体壁垒相对较高,潜在进入者威胁较小;生物降解塑料具有较高竞争力,因为其他种类的降解塑料的降解条件相对较为苛刻,所以替代品威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,我国生物降解塑料行业的整体竞争情况如下图所示:

以上数据来源于前瞻产业研究院《中国生物降解塑料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生物降解塑料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物降解塑料行业发展轨迹及实践经验,对生物降解...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT