深度分析!十张图了解2021年中国城轨交通装备市场现状及发展前景 政策推进整体趋势向好

目前国内轨道交通装备行业主要上市企业有:中国中铁(601390.SH)、中国铁建(601186.SH)、中国中车(601766.SH)、上海电气(601727.SH)、隧道股份(600820.SH)、广深铁路(601333.SH)、中国通号(688009.SH)等

本文核心数据:运营里程、市场规模、车站规模、运用线路总长度、运营线路制式结构、车辆规模

国家政策推动行业大力发展

城市轨道交通作为一种城市内交通运输方式,因其快速高效、低碳环保、运力强大等优点得到了国家产业政策的大力支持,为行业发展提供了良好的政策环境。在国家产业政策的持续大力支持下,以及在国家“碳中和”和“碳达峰”大目标的引导下,我国的城市轨道交通行业发展前景广阔,相应地,城市轨道交通装备行业发展前景较好。

2021年2月发布的《国家综合立体交通网规划纲要》对于行业2021-2035年,进行远景展望。到2035年,国家综合立体交通网实体线网总规模合计70万公里左右(不含国际陆路通道境外段、空中及海上航路、邮路里程)。其中铁路20万公里左右,公路46万公里左右,高等级航道2.5万公里左右。沿海主要港口27个,内河主要港口36个,民用运输机场400个左右,邮政快递枢纽80个左右。

因此,在国家制定的指导方针下,城市轨道交通行业将会积极发展,从而带动城市轨道交通装备行业大力发展,以辅助城市轨道交通行业实现远景目标。

基础设施建设稳步进行反映行业态势向好

从城轨交通车站建设情况来看,2015-2020年城轨交通车站逐年上升,2020年城轨交通车站规模达到4660个,同比增长678个车站。城轨车站增长量则呈现稳步上升态势,每年平均增长约500个车站。

城轨交通车站作为城轨交通基础设施的一部分,从一定程度上反映城轨交通装备行业的发展状况,车站数量的稳步增长,反映城轨装备行业发展态势向好。

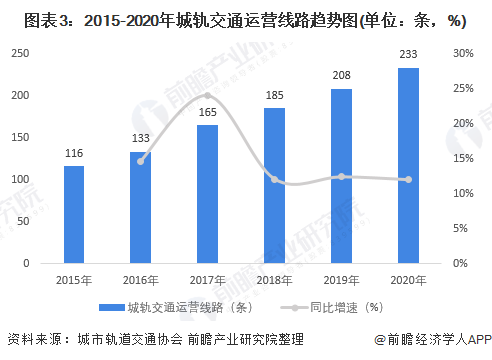

运营线路整体走势向好

1)运营线路条数逐年上升

2015-2020年,城轨交通运营线路呈上升的趋势。城市轨道交通协会统计年报数据显示,2020年,全国(不含港澳台)共有44个城市开通运营城市轨道交通线路233条,新增城市轨道交通线路39条。

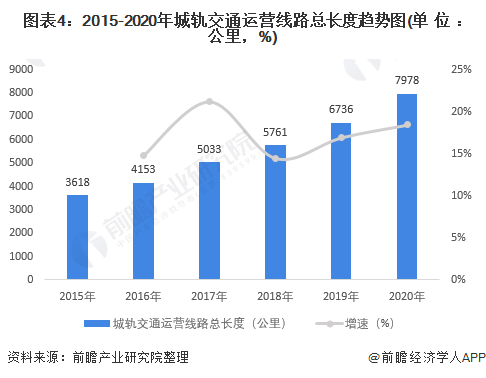

2)运营线路长度呈现增长态势

2015-2020年,我国城轨交通运营线路长度逐年增长。城市轨道交通协会统计年报数据显示,2020年,中国内地累计有45个城市开通城轨交通运营线路7978.19公里,较2019年增长18.43%。

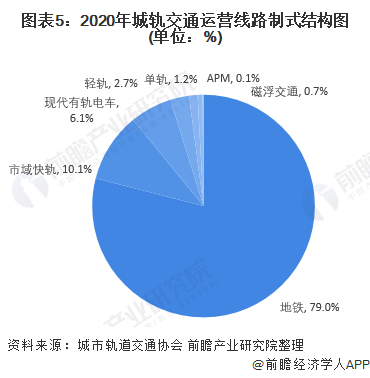

3)地铁是主要运营形式

城市轨道交通协会2020年统计年报数据显示,按照系统制式来看,共计7978.19公里的城轨交通运营线路中,地铁6302.79公里,占比79.0%;轻轨217.60公里,占比2.7%;单轨98.50公里,占比1.2%;市域快轨805.70公里,占比10.1%;现代有轨电车485.70公里,占比6.1%;磁浮交通57.70公里,占比0.7%;APM10.20公里,占比0.1%。

因此,地铁是目前城轨交通主要运营形式。作为城市内运行的轨道交通分类,地铁的优势在于建造在地下避免堵车,因此是都市人士通勤和家庭出行的主要选项之一。长远地,在“碳中和”和“碳达峰”的大目标下,地铁已经成为国家大力建设的城轨细分项目。综合来看,与城轨相关的城轨交通装备的发展也被相应带动,得到大力发展。

车辆规模持续上升

城轨车辆作为城轨交通装备的细分领域之一。2015-2020年,城轨交通车辆规模持续上升。交通运输部《2019年交通运输行业发展统计公报》显示,2019年,我国城轨交通运营车辆4.01辆,同比增长17.89%。结合年均复合增长率,经过初步估算,2020年轨道交通车辆规模或将达到4.78万辆,较2019年增长19.20%左右。

装备市场规模接近560亿元

市场规模方面。城市轨道装备市场里,中国中车同样占有约90%的市场份额,因此可以通过中国中车铁路装备的营业收入来计算整个市场规模。因此,2017-2020年,中国城轨交通装备市场规模逐年上升,预计2020年我国城轨交通装备市场规模为559亿元。

除此之外“新基建”政策的出台鼓励了城轨交通的发展,因此预计中国中车业务中城轨装备的营收占比在接下来的几年内会有小幅上升,拉动总营收增长。(计算公式:公司国内总营收*城轨装备营收占比/市场份额)。

技术发展突飞猛进

城轨装备的国产化率是制约城轨建设的重要因素。提高设备技术水平,进而促进轨道交通产业发展。因此,行业技术升级和创新研发尤为关键。

目前,中国城轨地铁已经由单一的地铁铁道系统发展到地下、地面和高架相结合的立体交通系统,轻轨交通系统、单轨交通系统和直线电机列车系统成为城市轨道交通的有益补充。从车辆技术来看,城轨地铁的快速发展也带动了城市轨道交通车辆技术的飞跃发展,部分技术升级列举如下:

未来整体发展前景较好

1)运营车辆数量持续上升

根据我国各地区城市轨道建设与发展规划以及我国城市轨道交通运营车辆的增长趋势预测,未来几年运营车辆数量将逐年上升。到2021年我国城市轨道交通运营车辆约为4.97万辆,2026年我国城市轨道交通运营车辆或将达到6.88万辆。

2)运营里程即将突破1万公里

随着城市化进程的逐步加速,中国的城市轨道交通建设有望迎来黄金发展期。在国家宏观政策引导和扶持下,中国城市轨道交通进入另一个蓬勃发展时期,城市轨道交通的运营里程也将不断拓展。

根据我国各地区城市轨道建设与发展规划预测,到2021年我国城市轨道交通运营里程约为0.85万公里,2026年我国城市轨道交通运营里程或将达到1.37万公里。

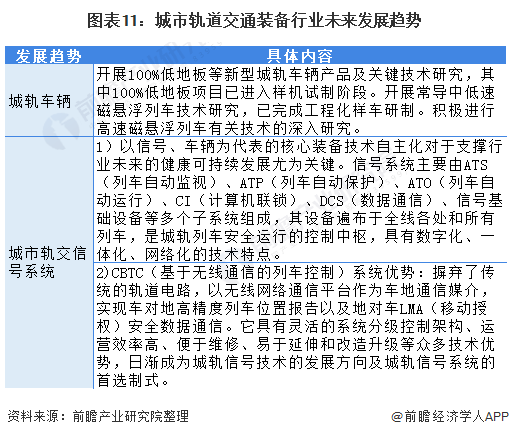

3)产品技术升级提高国产化率

目前,城轨交通装备面临技术升级的发展机遇,目前技术主要集中于城轨车辆和城轨信号系统升级两个方向。

城轨车辆方面,新型城轨车辆产品,以及磁悬浮列车技术是行业当前技术研发核心。

信号系统方面,在城轨交通车辆与机电设备十大系统中,信号系统国产化率只有50%-60%,而设备系统整体国产化率偏低,直接影响城轨交通设备综合国产化率只能徘徊在70%左右。因此,若想摆脱城轨设备技术受制于西方市场的窘境,信号系统等城轨交通设备的国产化迫在眉睫,这也是中国正在努力攻克的技术难点之一。

以上数据参考前瞻产业研究院《中国轨道交通装备行业发展趋势与细分市场投资前景分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对轨道交通装备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来轨道交通装备行业发展轨迹及实践经验,对轨道交通...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT