2021年中国城市公交行业市场现状及发展趋势分析 轨道交通分担公共汽电车客运量

城市公交行业主要上市公司:宇通客车(600066)、金龙汽车(600686)、大众交通(600611)、强生控股(600662)等

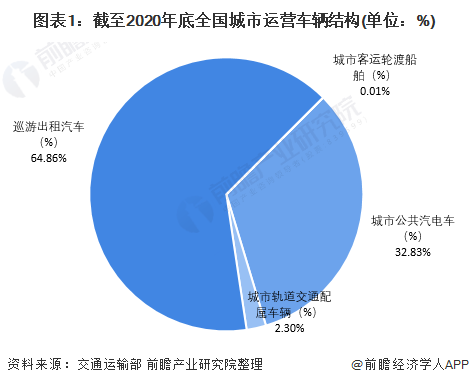

本文核心数据:运营车辆结构、在运营车辆数、运营长度、客运量

出租汽车为全国公共交通占比最高的交通工具

城市公共交通工具包括公共汽电车、轨道交通、出租车等。其中,公共汽电车、轨道交通为常规城市公交工具。

截至2020年底,全国公共交通中,出租汽车占比最高,达64.86%;其次为城市公共汽电车,占比达32.83%;城市轨道交通配属车辆与城市客运轮渡船舶占比分别为2.3%与0.01%。

公共汽电车、轨道交通在运营车辆数、运营长度呈上升趋势

1、公共汽电车运营情况

——运营车辆数同比呈下降趋势

交通运输部数据显示,2016-2020年,全国拥有城市公共汽电车辆数呈上升趋势,截至2020年末,全国拥有城市公共汽电车70.44万辆,比上年末增长1.6%。不过,2016-2020年,公共汽电车运营车辆数同比增速呈现逐年下降趋势。

——运营长度同比呈波动趋势

同时,截至2020年末,全国拥有公共汽电车运营线路70643条,比上年末增加4913条,运营线路总长度148.21万公里,增加14.60万公里,同比增长10.9%。

2016-2020年,公共汽电车运营车辆数同比增速呈现波动趋势,且高于运营车辆数同比增速,公共汽电车的平均运营长度有所增长。

2、轨道交通运营情况

——轨道交通运营车辆同比增速在15%-20%

2016-2020年,轨道交通运营车辆数呈上升趋势。截至2020年末,全国拥有城市轨道交通配属车辆49424辆,增长20.6%。同时,2016-2020年,轨道交通运营车辆数同比增速基本在15%-20%,高于公共汽电车同比增速。

——轨道交通运营长度同比增速在15%-20%

截至2020年末,全国城市轨道交通运营线路226条,增加36条,运营里程7354.7公里,增加1182.5公里,其中地铁线路189条、6595.1公里,轻轨线路6条、217.6公里。2016-2020年,轨道交通运营长度与运营车辆数同比增速基本一致,在15%-20%区间内。

城市公交客运量呈下降趋势 轨道交通分担公共汽电车客运量

2016-2019年,全年完成城市客运量呈波动趋势,2020年,完成城市客运量871.92亿人,比上年下降31.8%。

分方式看,2020年,公共汽电车客运量442.36亿人,同比下降36.1%;轨道交通客运量175.90亿人,同比下降26.3%。

从2016-2019年客运量同比增速来看,随着各城市轨道交通的开通运营,其客运量呈现快速的增长态势,分担了原来属于公共汽电车的客运量。

更多本行业研究分析详见前瞻产业研究院《中国城市公交行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对城市公交产业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来城市公交产业发展轨迹及实践经验,对城市公交产业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT