2021年中国写字楼行业市场现状与发展趋势分析 预计价格将继续保持稳定【组图】

写字楼行业主要上市公司:目前国内写字楼行业主要的上市公司主要有招商蛇口(001979.SZ)、绿地控股(600606.SH)、新城控股(601155.SH)

本文核心数据:写字办公楼房地产投资额,写字办公楼房屋施工面积及增长情况,办公楼用房销售面积

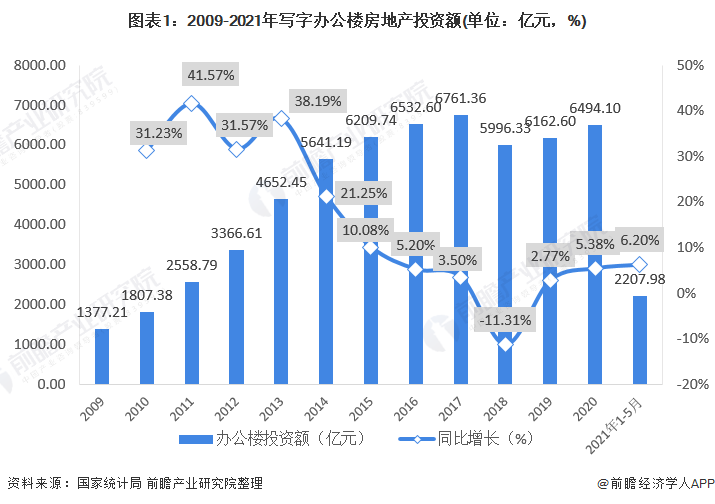

投资额持续保持在高位

写字楼指机关、企业、事业单位行政管理人员,业务技术人员等办公的业务用房,现代写字办公楼正向综合化、一体化方向发展。一直以来写字楼是房地产投资的重要组成部分之一,2009-2017年,全国办公楼用地投资额总体呈上升趋势,但增速整体放缓。2018年全国办公楼用地投资额首次出现下滑,下滑至5996.33亿元,同比下降11.31%。随后又小幅回升,2020年全国办公楼用地投资额为6494.1亿元,同比增加5.38%。2021年前五月,我国办公楼用地投资额为2207.98亿元,同比增加6.2%。整体来看,尽管有疫情以及房地产政策的影响,但写字楼的投资额整体仍保持高位。

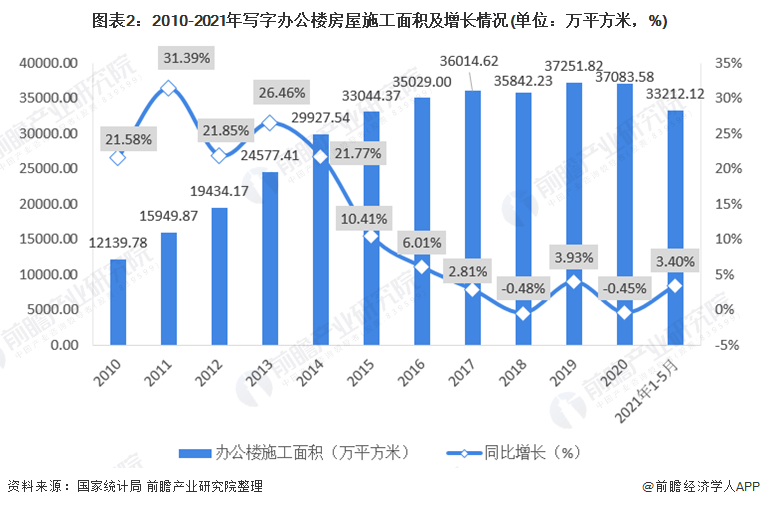

施工面积整体保持平稳

从写字楼施工面积来看,2010-2020年,全国办公楼施工面积规模总体呈上升趋势,增速整体放缓。2020年受疫情影响全国办公楼施工面积规模为37083.58万平方米,同比下降0.45%。2021年1到5月,全国办公楼施工面积规模为33212.12万平方米,同比增加3.4%。写字楼行业供给整体保持平稳。

行业需求持续下降

相比于供给端以及投资额不断保持在高位,写字楼需求端则出现了持续的下降,2010-2017年,我国办公楼用房销售面积总体呈增长态势,2018年出现负增长,为2014年以来首次出现负增长,后连续三年下降。2020年,我国办公楼用房销售规模为3334.33万平方米,同比下降10.43%。2021年1-5月份,我国办公楼用房销售规模为1012.95亿元。同比增加10.5%。

从销售额来看,2009-2017年我国办公楼销售额呈现波动上升趋势,增速波动加大。2018年出现负增长,为2014年以来首次出现负增长,后连续三年下降。2020年,我国办公楼用房销售金额为5047.47亿元,同比下降5.28%。2021年1-5月份,我国办公楼用房销售金额为1484.81亿元,同比增加24.9%。

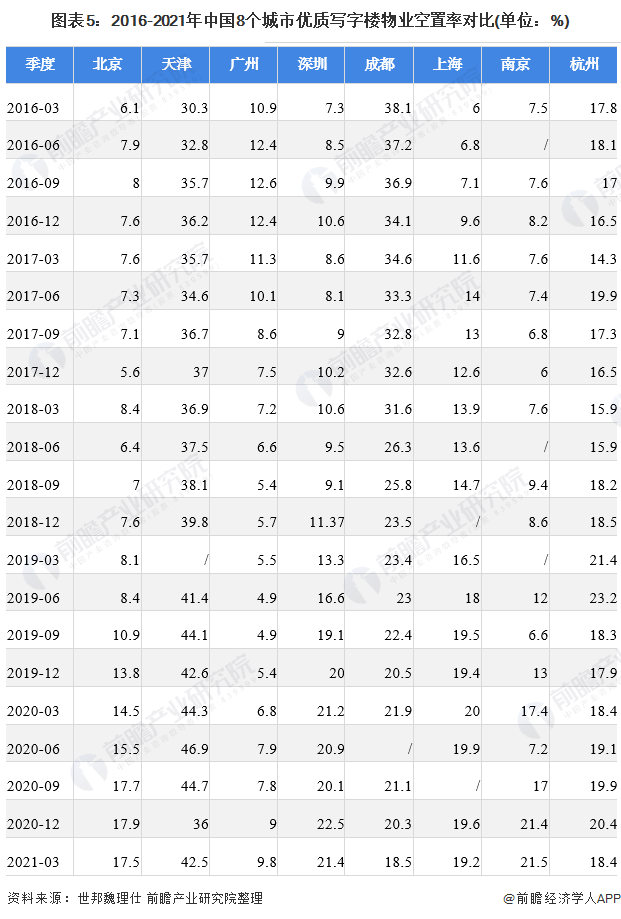

从写字楼空置率来看,各地城市写字楼空置率呈现出较大差异。2021年第一季度,中国8个城市优质写字楼空置率中,广州的空置率最低,为9.8%;天津的空置率最高,为42.5%。但整体来看,相比于2016年年初,各地写字楼空置率都出现了一定的提升,写字楼行业需求持续疲软。

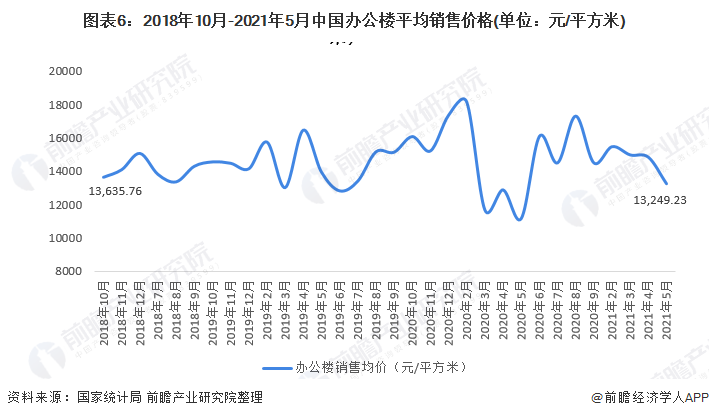

写字楼价格预计将持续保持平稳

整体从价格来看,我国写字楼行业目前供给整体大于需求,且行业需求长期以来持续疲软,这一点从我国写字办公楼平均销售价格可以看出,2018年以来,我国写字楼行业并没有出现住宅地产行业类似的火热行情销售价格整体保持平稳,截至2021年5月,全国写字办公楼平均销售价格为13249.23元每平方米,较2018年10月还下降了近400元每平方米。

从行业整体供给和需求目前的现状来看,结合我国宏观大背景以及疫情发展现状,预计未来我国写字楼价格市场表现仍将保持平稳缓慢下降的趋势。

以上数据参考前瞻产业研究院《中国写字楼市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了写字楼市场的宏观环境;中国写字楼市场的供应现状及需求规模;中国写字楼市场的竞争热度与发展态势;中国写字楼租赁市场的定价策略与趋势;中国写字楼项目...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT