预见2022:《2022年中国注射穿刺器械行业全景图谱》(附市场规模、竞争格局、发展前景等)

注射穿刺器械行业主要上市公司:康德莱(603987)、三鑫医疗(300453)、通化东宝(600867)、天松医疗(430588)、威高股份(01066.HK)、普华和顺(01358.HK)等

本文核心数据:中国注射器市场需求量、一次性穿刺器销量、医用注射穿刺产品市场规模、全国低值医用耗材行业区域格局、中国注射穿刺器械行业企业数量区域分布、中国注射穿刺器械行业企业市场份额等

产业概况

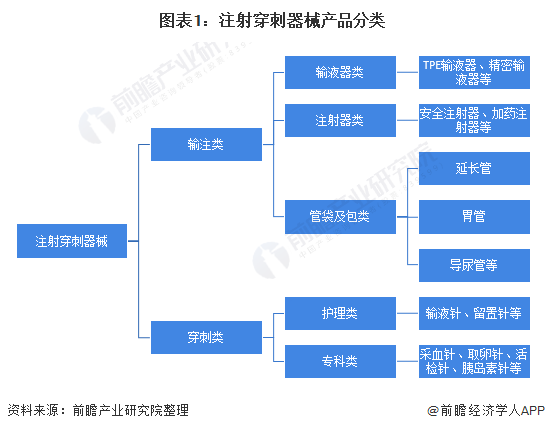

1、定义:包含输注类和穿刺类产品

注射穿刺器械是指用于穿刺技术或将药物注射刺入人体的治疗器械,目的是输血输液、麻醉或血管造影等诊疗以及抽血化验等。注射穿刺器械行业分为输注和穿刺两大类。其中输注类以输液器、注射器以及其他输注器械为主要产品,大多属于一次性医用耗材,需求量大。注射针注射器主要用于对人体肌肉、皮下、静脉注射药液用,是最常规的医疗器械;穿刺类产品品类丰富,主要指穿刺针类产品,包括护理类和专科类等。

2、产业链剖析

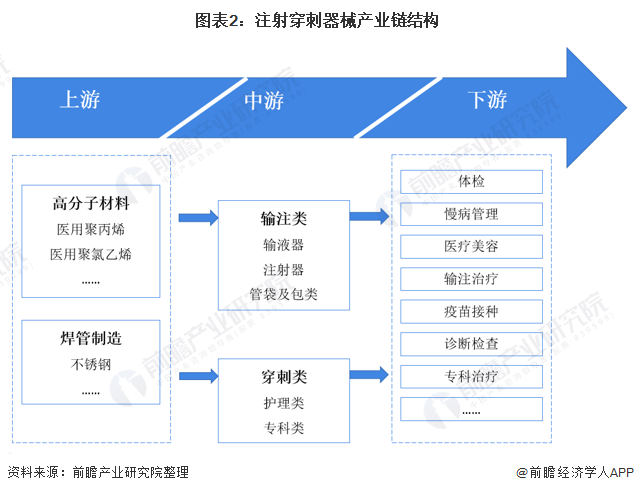

注射穿刺器械行业的上游包括高分子材料制造业和焊管制造业等。其中高分子材料制造业为主要上游供应行业,如医用聚丙烯、医用聚氯乙烯等。上游生产企业较多,竞争充分,供应稳定,可有力保证原材料供应。但我国高分子材料生产能力有限,高端产品进口依赖度较大,对我国注射穿刺器械向高端方向发展有一定影响。另外,高分子材料价格受原油价格影响较大,而原油价格波动较大,对注射穿刺器械企业的生产成本和最终利润也有影响。

注射穿刺器械行业下游主要为各级医院及其他医疗机构。目前注射穿刺器械主要应用于输注治疗、疫苗接种、诊断检查以及专科诊疗等领域。随着国内医疗机构数量的增多、就诊及住院人次的大量增加以及居民人均医疗支出的快速增长,国内医疗机构对注射穿刺器械的需求不断扩大。

注射穿刺器械产业链上游医用高分子材料生产企业为本土企业、外资企业两类,其中本土企业的典型代表有山东威高、康德莱,外资企业包括路博润、北欧化工、美国杜邦等。在中游,输注器械方面,全球输注器械主要厂商集中于美国、日本、德国和中国。国外知名且规模较大的输注器械厂商有美国BD公司、日本泰尔茂株式会社等;国内输注器械行业产业链较完整的生产商有山东威高、三鑫医疗、江西洪达等。穿刺器械方面,国内外竞争企业众多,国外企业有美国BD公司等,国内企业有山东威高、江西洪达、圣光医用制品有限公司、贝普医疗、康德莱等。下游包括华西医院、北京协和医院等医疗机构;以及美年大健康、爱康、慈铭体检等体检机构。

产业发展历程:行业由小到大到技能飞跃

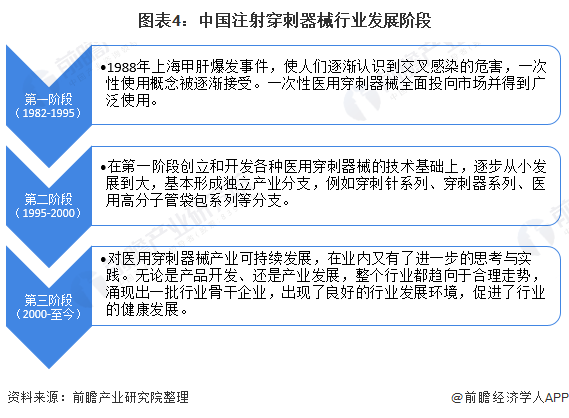

注射穿刺器械的历史可以追溯到法国人布莱士·帕斯卡发明注射器的1650年,但真正商业化的规模量产始于1897年的美国,当时出售的是可以重复使用的玻璃注射器。直到上世纪50-60年代,一次性使用针头的出现,医用注射穿刺器械的应用进入了全新的时代。

改革开放前,中国一直使用传统的消毒后可反复使用的玻璃注射器。虽然这些器械经反复消毒,但仍很难完全确保安全,尤其是中空的针头内部和细长的管路内壁,加上重复使用的损耗导致针头钝化、管路老化,难以保证其整体的可靠性。随着改革开放,一次性使用注射穿刺器械作为国际上先进的医疗器械在1982年被引入了中国。

纵观中国的注射穿刺器械的发展历程,可以归纳为三个阶段:1)一次性医用穿刺器械产品开始出现(起始阶段);2)行业从小发展到大(技术成熟阶段);3)行业从大到产业技能突破飞跃发展阶段。

产业发展现状

1、供给:企业加速产能扩张步伐

目前我国医用穿刺器械行业中绝大多数中小企业由于自身市场与生产规模较小,外购穿刺针与自制穿刺器件经组装后出售。在年产能超过1亿支无菌产品的30余家大中型企业中,国内约10家一线厂家的无菌产品年产能超过10亿支,但这些厂家大部分仍需全部或部分外购穿刺针,行业内具有完整产业链生产能力的企业数量较少。受益于规模较大的国内存量市场及海外潜力市场,目前威高股份、康德莱、三鑫医疗等已经成功上市。从代表企业来看,疫情后国内企业普遍加大注射穿刺产品产能扩张步伐。

2、需求:注射器需求量爆发

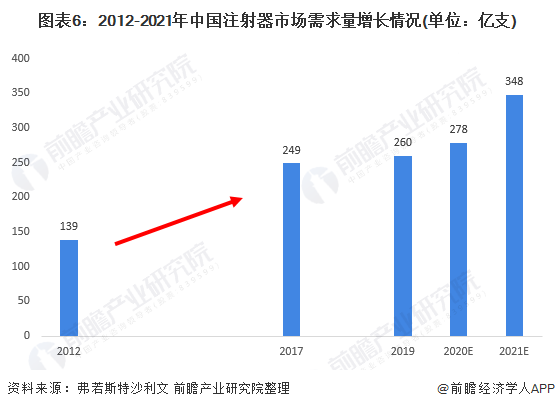

输注治疗作为临床上最常规的治疗手段,在就诊及住院患者中使用非常广泛,随着就诊人数的快速增长,居民接受输注治疗、疫苗接种、诊断检查以及专科诊疗频次的增加,穿刺器械作为治疗领域中使用最广泛、消耗量最大的医疗器械,其需求保持着较快增长。抛开新冠疫苗因素,根据弗若斯特沙利文的统计,2012年中国注射器的市场需求量约在139亿支左右,2017年约在249亿支左右,2019年中国注射器的市场需求量约在260亿支左右。在国内新冠疫苗接种逐步推开的因素推动下,2021年中国注射器需求量有望达到近350亿支。

根据中国医疗器械行业协会调研数据显示,2016-2019年,中国一次性穿刺器市场销量逐年增长,2018年、2019年销量分别达到1440万件和1880万件。受疫情影响,医疗机构诊疗人数有所下降,对一次性穿刺器械消耗有所下滑,初步核算,2020年中国一次性穿刺器销量突破2000万件。

3、市场规模:占低值医用耗材市场超过四分之一份额

医用注射穿刺器械属于医疗器械中的低值医用耗材。受疫情全球范围蔓延的影响,2020年低值医疗耗材市场,尤其是口罩、防护服等应急防控耗材,短时间内需求呈十倍以上爆发。据Eshare医械汇测算,2020年我国低值医用耗材市场规模约为970亿元,同比增长25.97%。其中,注射穿刺类在低值医用耗材市场占比最大,2020年市场份额高达28%,据此可知,2020年中国医用注射穿刺产品市场规模约为272亿元。

产业竞争格局

1、区域竞争:江苏头桥镇和江西进贤县为重要基地,生产企业主要分布在江苏、山东、广东等地

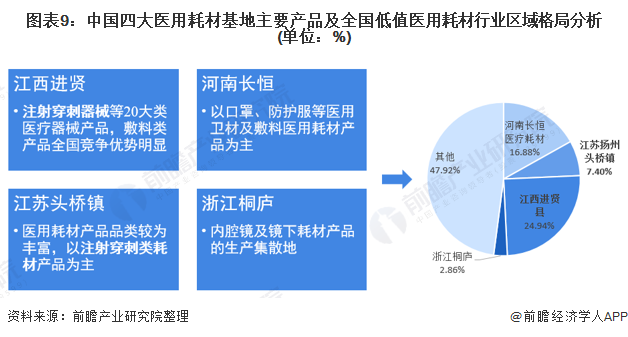

注射穿刺器械属于医疗器械中的一次性医用耗材。随着我国医疗器械的发展,全国形成了以河南长恒“中国医疗耗材之都”、江苏扬州市头桥镇“中国一次性医用耗材之乡”及江西进贤县和浙江桐庐为代表的四大医用耗材基地,四大基地医用耗材规模占比为52.08%,表明我国医用耗材的区域集中度较高。其中,江苏头桥镇和江西进贤县是我国注射穿刺类耗材产品的重要生产基地。

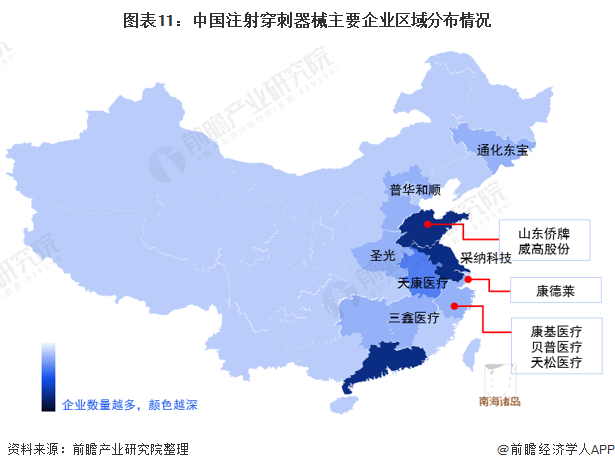

目前我国医用穿刺器械行业内生产厂家超过500家,但其中90%以上是中小企业,具备规模化的大中型企业不足10%。从各地区企业数量来看,我国注射穿刺器械企业主要集中在广东、江苏、山东、安徽、江西等地,其中,江苏省排名第一,注射穿刺器械企业数量占比为18%;山东和广东紧随其后,注射穿刺器械企业数量占比分别为14%和13%。

注:以上企业为经营范围包含“注射穿刺”,且登记状态为在业/存续的企业数量。

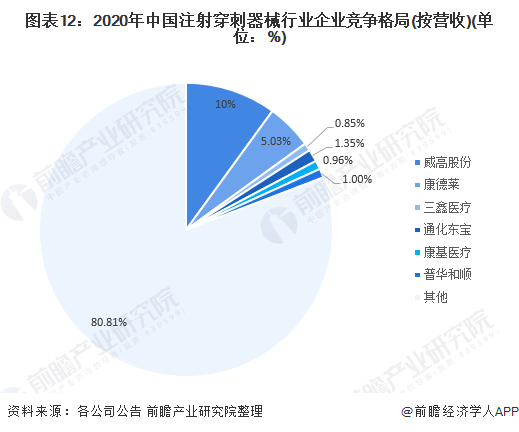

2、企业竞争:市场集中度较低

国内市场中注射穿刺器械营收份额较高的是美国BD(Becton Dickinson)、威高、康德莱等。由于输注类产品壁垒较低,生产厂家较多,而输注类产品又占据医用注射穿刺器械行业近63%的市场份额,导致整体行业集中度较低。医用穿刺针行业由于行业壁垒较高,市场中厂商数量相对较少,行业集中度较高。整体来看,我国注射穿刺类产品市场中,威高股份、康德莱为国内穿刺器械龙头公司,市场占有率分别在10%和5%左右。

注:以上市场份额仅统计国内厂商。

从代表企业注射穿刺器械产品布局来看,企业业务主要布局在输注类、护理类注射穿刺器械产品,部分企业在专科类、胰岛素穿刺注射器械领域也有布局。通过对比显示,康德莱、威高股份等行业龙头企业注射穿刺器械产品布局较为完善,此外,普华和顺、康基医疗也为医用注射穿刺器械代表企业,产品主要覆盖高端精密输液器、穿刺器等。

产业发展前景及趋势预测

1、发展趋势

目前,我国注射穿刺器械行业主要呈现三大发展趋势。从行业市场集中度来看,随着省市医用注射穿刺器械产品带量采购兴起,大企业凭借规模优势有望占领更多市场,中小企业的生存空间将被进一步压缩,行业集中度呈现进一步提升的趋势。从应用场景来看,从原来的输注为主向更多场景延伸,临床需求带来的穿刺针产品需求主要包含多部位高端活检针、取卵等辅助生殖用针、羊水穿刺针、消融针、麻醉针、引流针等。从技术来看,高端化、智能化、安全化将成为输注穿刺器械产品的技术发展趋势。

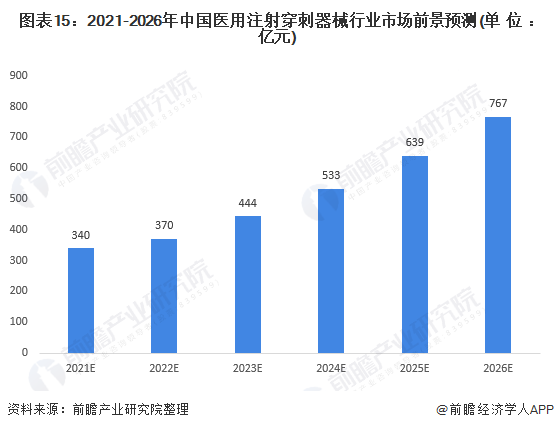

2、发展前景:新冠疫苗接种促进行业短期增长

据前瞻分析,2021年,随着新冠疫苗的市场化的全面推广,中国注射穿刺器械行业将迎来快速发展,2021年医用注射穿刺器械市场规模有望达到340亿元左右,2023年后,随着新冠肺炎疫情得到较大程度的控制,中国医用注射穿刺器械的规模增速将有所回落,预计2026年市场规模增长至767亿元,2021-2026年年均复合增长率达到17.7%左右。

以上数据参考前瞻产业研究院《中国注射穿刺器械行业市场前瞻与投资战略规划分析报告》,同同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对注射穿刺器械行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来注射穿刺器械行业发展轨迹及实践经验,对注射穿刺...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT