2021年中国丙烯酸行业市场现状与竞争格局分析 下游应用领域丰富拉动需求高速增长

行业主要上市企业:卫星石化(002648)、保立佳(301037)、万华化学(600309)、康达新材(002669)、纳微科技(688690)、瑞丰高材(300243)

本文核心数据:丙烯酸下游主要应用、丙烯酸产消量

下游丙烯酸酯占比超6成

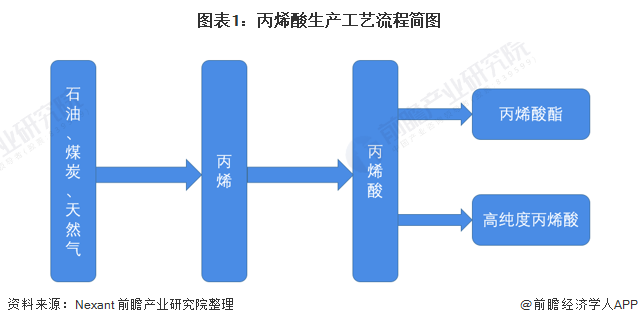

丙烯酸是一种不饱和有机酸,可衍生出一系列化合物,形成一大类丙烯酸产品,丙烯酸优异的聚合和酯化能力,为各种精细化学品的合成与制备提供了极为重要的中间体。

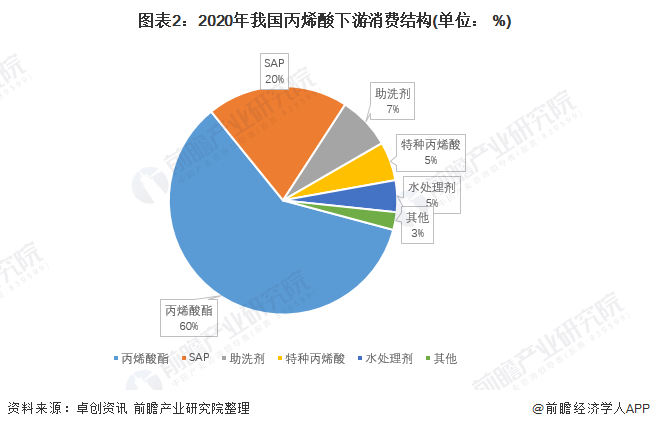

丙烯酸下游应用领域丰富。根据卓创统计数据显示,在我国2020年丙烯酸消费结构中,最大消费领域仍是丙烯酸酯,占总消费量的60%,其次是SAP(高吸水性树脂),占到下消费结构的20%。

产能消量逐年升高

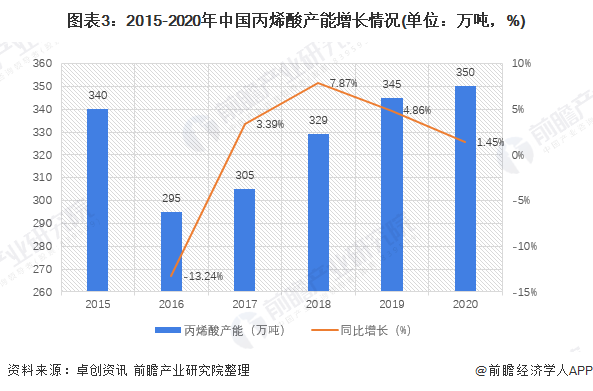

2020年,全球丙烯酸产能约900万吨,我国产能约350万吨,产能占比约40%。具体来看,我国丙烯酸产量以粗丙烯酸为主,占丙烯酸总产量的80%左右,2007年才开始生产高纯度丙烯酸和聚合级丙烯酸,分别约占11%和6%左右。由于生产企业部分停产,2020年我国丙烯酸有效产能为335万吨/年,产量约为280万吨,开工率约为83.5%。

从需求来看,2019年以来,在环保高压及房地产行业不景气的背景下,终端涂料企业纷纷优化整合,涂料行业对丙烯酸及酯等原料的消耗大幅减少。此外,减水剂等行业采购节奏维持刚需补仓,对丙烯酸货源消耗维持平稳。卓创统计数据显示,2020年我国丙烯酸表观消费量为298万吨。

国内CR3接近50%

从全球角度看,巴斯夫、陶氏杜邦、阿科玛、日本触媒是全球前四大丙烯酸生产企业。CR4约为45%。全球前十合计产能约678万吨,CR10约为75%。

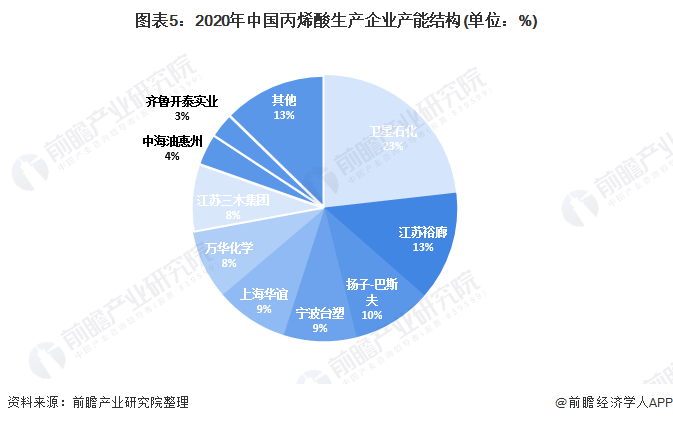

我国丙烯酸行业龙头包括卫星石化、华谊集团、万华化学等,未来新增产能主要集中在我国,预计2024年国内产能占比从40%提升至45%。目前,我国共有丙烯酸生产企业19家,有效产能为335万吨。前三大丙烯酸生产企业分别为江苏裕廊化工、浙江卫星石化和扬子巴斯夫,分别占比13%、23%、10%,占我国总丙烯酸总产能的近半成。

总体来说,从需求端来看,排除2017年因德国巴斯夫丙烯酸及酯装置影响造成的需求短暂抬升影响,2018-2019年需求端呈现明显的改善趋势,2019年表观消费量增速增加15.8%,从下游来看,丙烯酸及酯主要运用于建筑行业的涂料与快递行业的胶粘剂。前瞻认为,在房地产行业竣工高峰期与快递行业持续高速发展下,丙烯酸及酯的需求有望维持15%的增速水平。丙烯酸下游应用领域丰富,下游产品丙烯酸丁酯需求强劲,SAP受国家“二孩政策”和人口老龄化拉动卫生防护用品需求,我国纸尿裤、纸尿布复合增速在10%以上,带动了材料段丙烯酸的需求。

以上数据参考前瞻产业研究院《中国丙烯酸行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对丙烯酸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来丙烯酸行业发展轨迹及实践经验,对丙烯酸行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT