【行业深度】洞察2021:中国注射穿刺器械行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

注射穿刺器械行业主要上市公司:康德莱(603987)、三鑫医疗(300453)、通化东宝(600867)、天松医疗(430588)、威高股份(01066.HK)、普华和顺(01358.HK)等

本文核心数据:注射穿刺器械市场份额、市场集中度

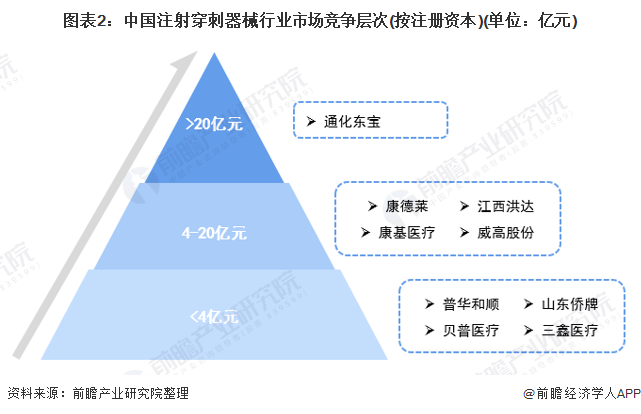

1、中国注射穿刺器械行业竞争层次

注射穿刺器械是指用于穿刺技术或将药物注射刺入人体的治疗器械,主要分为输注和穿刺两大类,其中输注类以输液器、注射器以及其他输注器械为主要产品,穿刺类产品主要为穿刺针等。国内输注器械行业产业链较完整的生产商有山东威高、三鑫医疗、江西洪达等;穿刺器械方面,国内企业有山东威高、江西洪达、圣光医用制品有限公司、贝普医疗、康德莱等。

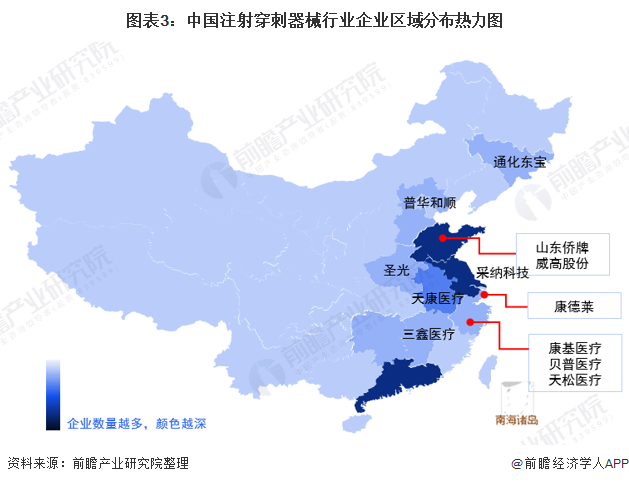

按注册资本来看,我国注射穿刺器械生产厂商注册资本规模整体不高,其中通化东宝注册资本超过20亿元,康德莱、康基医疗、江西洪达、威高股份等注册资本在4-20亿元之间,三鑫医疗、普华和顺、山东侨牌、贝普医疗等注册资本小于4亿元。从地区分布来看,我国注射穿刺器械企业主要集中在广东、江苏、山东、安徽、江西等地。

2、中国注射穿刺器械行业市场份额

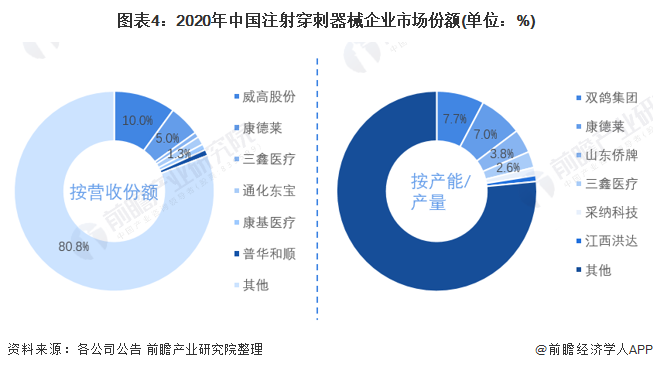

目前我国医用注射穿刺器械行业内生产厂家超过500家,但其中90%以上是中小企业,具备规模化的大中型企业不足10%。市场中注射穿刺器械营收份额较高的是美国BD(Becton Dickinson)、威高、康德莱等。

从国内企业来看,威高股份、康德莱营收规模相对较高,市场占有率分别在10%和5%左右。从企业注射器产能/产量竞争格局来看,双鸽集团、康德莱市场份额超过7%,山东侨牌和三鑫医疗市场份额分别约为3.8%、2.6%。整体来看,市场较为分散。

注:1)以上市场份额仅统计国内厂商。2)产能/产量市场份额仅包含注射器产品。下同。

3、中国注射穿刺器械行业市场集中度

从国内代表企业营收来看,中国注射穿刺器械行业CR4约占据17%的份额,其他厂商占据83%的份额。从细分市场来看,由于输注类产品壁垒较低,生产厂家较多,而输注类产品又占据医用注射穿刺器械行业近63%的市场份额,导致整体行业集中度较低。医用穿刺针行业由于行业壁垒较高,市场中厂商数量相对较少,行业集中度较高。

4、中国注射穿刺器械行业企业布局及竞争力评价

目前我国医用穿刺器械行业中绝大多数中小企业由于自身市场与生产规模较小,外购穿刺针与自制穿刺器件经组装后出售。在年产能超过1亿支无菌产品的30余家大中型企业中,国内约10家一线厂家的无菌产品年产能超过10亿支,但这些厂家大部分仍需全部或部分外购穿刺针,行业内具有完整产业链生产能力的企业数量较少。受益于规模较大的国内存量市场及海外潜力市场,目前威高股份、康德莱、三鑫医疗等已经成功上市。

5、中国注射穿刺器械行业竞争状态总结

从五力竞争模型角度分析,我国注射穿刺器械行业竞争者数量较多,在普通注射器、输液器等领域,行业门槛相对较低,竞争较为激烈,企业利润普遍不高。从上游来看,医用高分子材料生产企业较多,竞争充分,供应稳定,但高端产品进口依赖度较大。从下游来看,国内医疗机构对输注穿刺器械的需求不断扩大,市场需求较大,注射穿刺器械企业议价能力较强。从潜在进入者威胁来看,近年来我国居民收入增加,医疗消费水平持续增长,行业市场空间广阔,吸引力较强,但市场进入壁垒较高。从替代品风险来看,高端注射穿刺器械目前尚无有效的可替代产品,中低端注射穿刺器械由于技术简单,同质化现象严重,整体看来,替代产品威胁较小。

以上数据参考前瞻产业研究院《中国注射穿刺器械行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对注射穿刺器械行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来注射穿刺器械行业发展轨迹及实践经验,对注射穿刺...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT