2021年中国教育培训行业市场规模与发展前景分析 行业迎来洗牌阶段【组图】

教育培训主要上市公司:目前国内教育培训行业的上市公司主要有:新东方(美股EDU)、昂立教育(600661)、达内科技(TEDU)等。

本文核心数据:上市公司数量、上市公司市值规模、线上教育培训规模、投融资规模

2021年7月,国务院颁布《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,要求全面规范校外培训行为,各地不再审批新的面向义务教育阶段学生的学科类校外培训机构,现有学科类培训机构统一登记为非营利性机构,对原备案的线上学科类培训机构,改为审批制;同时对培训机构融资活动也加强了限制。该政策影响下,我国教育培训行业将进入洗牌阶段。

教育培训机构数量多但规模小

根据企查查模糊搜索结果(以“教育培训”为搜索关键词),我国现有教育培训机构数量超过60万家,但企业规模大多较小,大规模连锁教育培训机构并不多。

由于国内教育行业上市较为困难,绝大多数教育培训机构选择在海外上市,国信证券数据显示,2016年以前我国海外上市的教育培训企业不超过10家,2017年起行业内企业上市步伐明显加快,多家教育培训公司陆续登陆港股和美股市场。2021年上半年,受政策监管影响,新上市公司数量较前些年有所下滑,截至2021年6月30日,共有65家教育培训企业在海外上市成功。

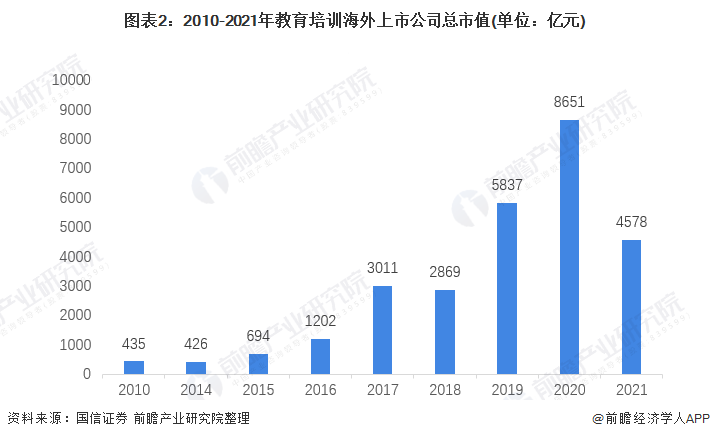

行业政策收紧,上市公司市值骤降

教育培训上市企业数量的快速增加,反映出行业日趋成熟,市场向头部机构集中,这对于行业长期稳定发展具有重要意义。由于教育培训行业企业多且小,大量中小型企业难以统计规模,但行业领军企业大多已海外上市,通过分析上市公司总市值,一定程度上可以反映我国教育培训行业市场规模的走向。

2019-2020年我国教育培训行业整体行情较好,海外上市公司总市值大幅增加。但2021年年初以来,教育培训行业监管政策收紧,股票价格大幅下跌,板块总市值持续萎缩,由2020年的8651亿元骤降至4578亿元。

注:统计时间截至2021年6月30日,港股上市公司包含在内。

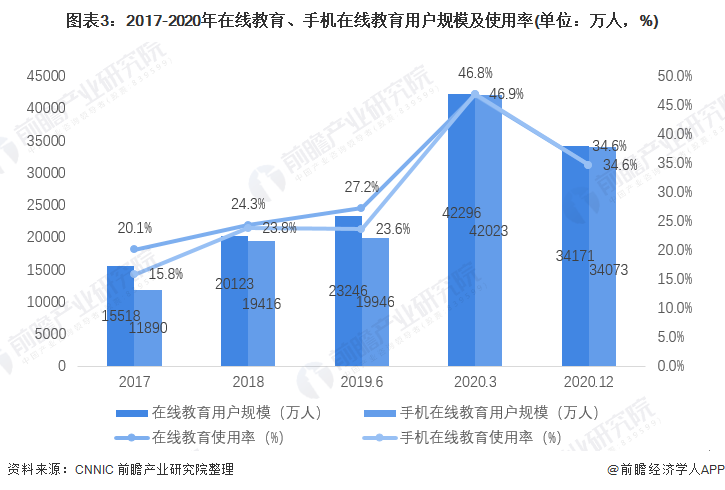

疫情影响下线上教育培训爆发

2020年年初,受新冠肺炎疫情影响,全国大中小学开学推迟,教学活动改至线上,推动在线教育用户规模爆发式增长,下半年疫情得到有效控制后规模有所回落但行业发展态势仍然能良好。截至2020年12月,我国在线教育用户规模达3.41亿,占网民整体的34.6%;手机在线教育用户规模达3.41亿,占手机网民的34.6%。

资本加持趋势减缓

教育培训行业利润空间较大,而且预先付款,不存在库存、应收账款等问题,抗经济周期性衰退的能力也比较强,因此,教育培训行业一度受到投资者的青睐。2014年以来,我国教育培训领域融资事件频发,成为投资热点之一。根据IT桔子数据,2014-2020年,教育培训行业投资事件数量呈先上升后下降趋势,尽管2020年投资事件仅有429起,较2019年有所下降,但投资金额却达到近年来最高,为1061.7亿元人民币。

2021年《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》出台后,教育培训投融资市场开始降温,截至2021年10月,共发生投资事件319起,投资金额达841.25亿元,较2020年已出现下降趋势。

行业进入洗牌阶段

由于政策影响下占据细分市场半壁江山的课外辅导培训市场遭到重创,大量资质不全的中小型机构被整改或取缔,大型机构也频频被罚,教育培训上市公司股价持续下跌。前瞻预测,未来几年我国教育培训行业将迎来洗牌阶段,市场规模或将所减小。但从长期发展来看,洗牌过后教育培训行业将迈进更正规更成熟的阶段,目前存在的产业集中度低、市场秩序混乱、“应试”倾向明显、师资建设水平低下等问题将得到改善,市场规模仍将继续扩大。

以上数据参考前瞻产业研究院《中国教育培训行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对教育培训行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来教育培训行业发展轨迹及实践经验,对教育培训行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT