预见2022:《2022年中国主题公园行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:华特迪士尼公司(DIS)、康卡斯特(CMCSK)、华侨城(000069.SZ)、宋城演艺(300144.SZ)、华强方特(834793)、海昌海洋公园(HK.02255)等

本文核心数据:主题公园行业产业链、中国不同类型主题公园投资额、全球头部主题公园企业客流市场情况、国际主题公园巨头在中国布局情况

行业概况

1、定义:主题是主题公园的灵魂

主题公园是根据某个特定主题或内容,集诸多娱乐活动、休闲要素和服务接待设施于一体的现代旅游目的地。

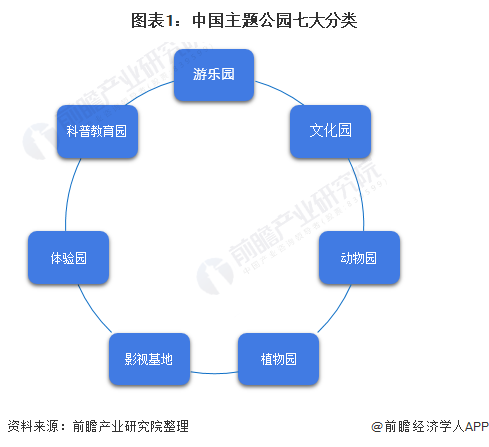

国内主题公园分类方法很多,基本上是按照规模、功能和用途等进行分类,前瞻在对主题公园现状进行分析后,将主题公园的主题内容与社会发展阶段和消费文化进行耦合分析,最后将我国的主题公园分为7类,如下表所示:

2、产业链剖析:多产业联合互动

我国主题公园行业高速发展,培育了一个较为完整的产业链,有力地满足了人民群众日益增长的旅游消费需求,推进了全域旅游的进程。

主题公园产业链,强调主题旅游、休闲娱乐、文化会展、住宅、商业、酒店、办公等诸多产业的良性互动。同时,需整合旅行社、歌舞演艺、策划设计、动画、网游、主题消费品等与主题公园相关联的其他产业。

行业发展历程:行业处在蓬勃发展阶段

近年来,中国的旅游业处于持续增长的趋势中,并且随着我国社会经济快速发展,人民群众对美好生活的需求与日俱增,对品质化需求持续提升,中国旅游市场的需求和供给都呈现除了多元化和加速升级换挡的趋势。在这一发展态势下,中国的主题公园产业蓬勃发展。

我国主题公园的发展历程,主要经历四个阶段。第一代主题公园(游乐园、以历史或文学为主题建设的园林、影视拍摄基地的利用);第二代主题公园(微缩景观、新型游乐场、影视城辅以节目表演);第三代主题公园(现代化娱乐设施+特定主题文化);第四代主题公园(全产业链+新科技+大IP)。

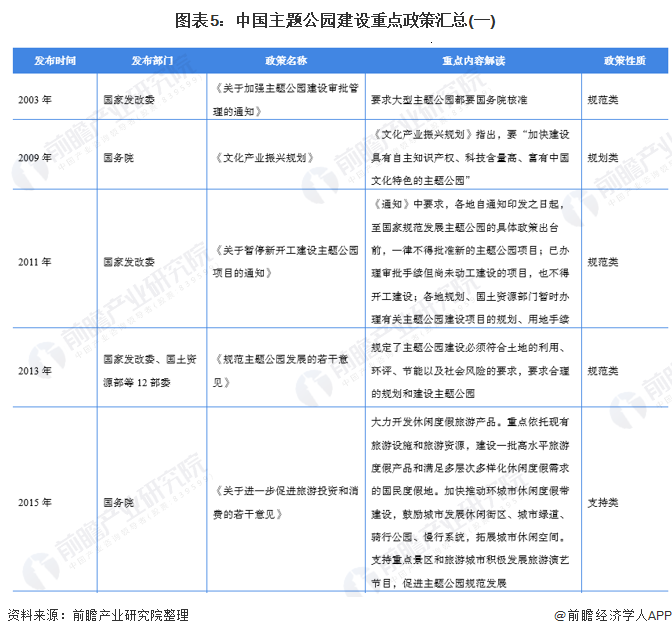

行业政策背景:政策助力,主题公园产业健康发展

2009年,国务院颁布的《文化产业振兴规划》将文化产业上升为国家战略性产业,明确提出要加快建设具有自主知识产权、科技含量高、富有中国文化特色的主题公园。

行业发展现状

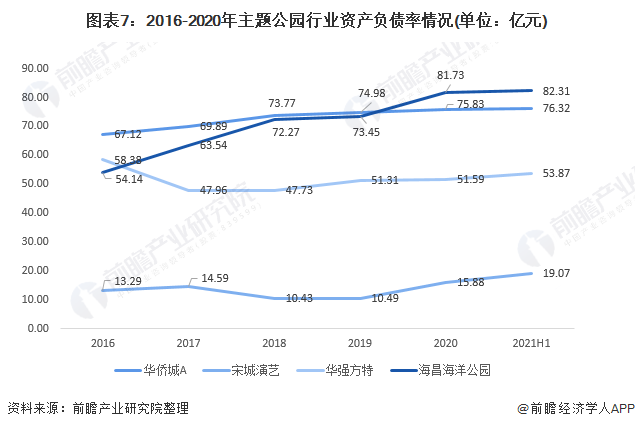

1、主题公园行业高负债率,但盈利能力较强

国内头部主题乐园上市企业有:华侨城(000069.SZ)、宋城演艺(300144.SZ)、华强方特(834793)、海昌海洋公园(HK.02255)。除宋城演艺的主题公园建设所需投入较低,每个主题公园大约只需5-10亿元,远低于其他主题公园几十亿甚至上百亿的投入,除了初期投入,还需要长期经营、维护、维修、保养和升级的投入,对现金流要求较高,导致高负债率,扩张风险高。前瞻选取头部几家上市企业对行业进行初步分析,可以看出行业整体资产负债率是偏高的,成熟运营的主题公园盈利能力较强。

2、全球排名前10主题公园以欧美为主,中国入围3家

根据AECOM统计数据,2020年全球排名前10位(按照2020年客流量排序)的主题公园分别为:迪土尼魔法王国(佛罗里达)、上海迪士尼乐园、日本环球影城(大坂)、长隆海洋王国(中国)、迪士尼动物王国(佛罗里达)、东京迪士尼乐园、环球影城(佛罗里达)、迪士尼世界(佛罗里达)、冒险岛乐园(佛罗里达)、北京欢乐谷。其中有5家在美国地区、3家在中国。在排名前10主题公园迪士尼集团占比50%、环球影城娱乐集团30%。

3、国际主题公园巨头纷纷布局中国市场

主题公园竞争将呈现本土与国际品牌齐开花,文娱+多种形式相融合格局。自2016年迪士尼落地上海,环球影城、六旗、乐高、梦工厂等海外主题公园巨头纷纷瞄准中国主题公园市场的广阔发展空间加速布局。外资进入提升国内游客对主题公园的关注及消费热情、提高游客对主题公园门票价格接受上限、多样化消费模式帮助传统旅游市场摆脱单一门票依赖。

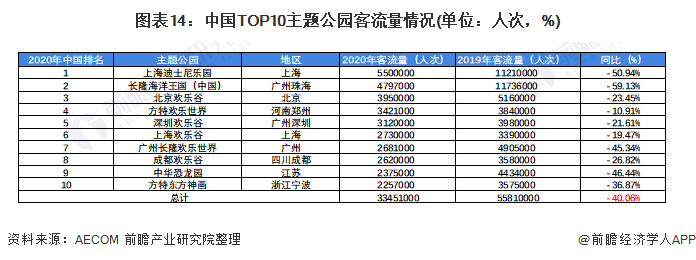

4、2020年受疫情影响,主题公园行业客流量锐减

2020年受新冠疫情的影响,全球主题公园客流量均大幅下滑,全球平均跌幅超50%。根据AECOM发布数据,前瞻统计分析得到中国TOP10主题公园2019年与2020年客流量对比情况,总计全年累计客流量为3345万人次,较2019年下降40.06%。

注:EMEA(英语:Europe,Middle East and Africa),为欧洲,中东及非洲三个地区的合称

行业竞争格局

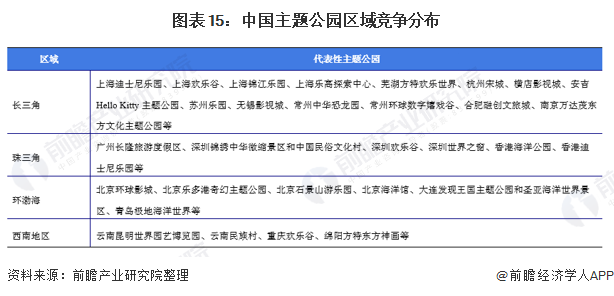

1、区域竞争:分布情况与区域经济发展程度息息相关

随着我国经济近年来高速发展,主题公园行业也迎来蓬勃发展势头。从区域分布上来看,目前大型主题公园主要集中在以广州、深圳为核心的珠三角,以上海、苏州为核心的长三角和环渤海地区,以及长沙、武汉、成都等中西部新一线城市同样分布规模较大的主题公园。我国经济较发达、人口总量较大的华东地区占比最高,其次为华南地区、华中地区,经济欠发达、人口较少的西北地区占比最低。这种分布与我国区域经济发展水平和国内旅游市场结构基本相符。纵观国内外经营状况出色的大型主题公园,都囊括增长持续、结构合理的客源市场。

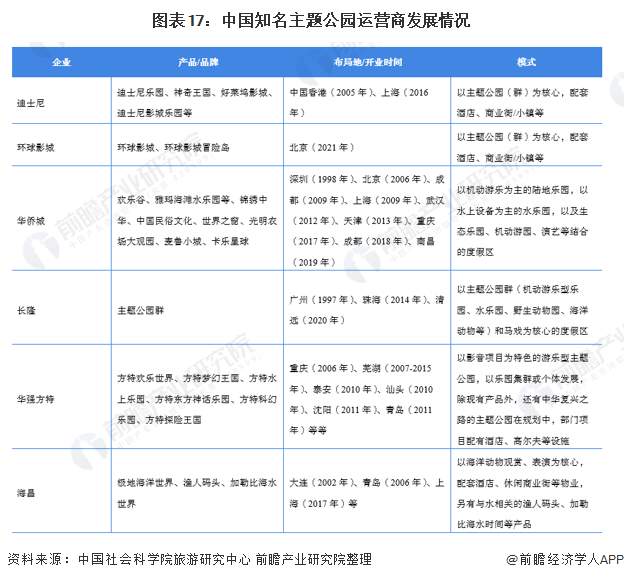

2、企业竞争:头部效应显现+竞争加剧

主题公园行业在头部效应显现的基础上呈现出竞争加剧的趋势。过去,国内大型连锁主题公园主要由华侨城、长隆、海昌海洋世界、华强方特等少数几家运营商开发运营。

但近年来,除迪士尼、环球影城、默林、华侨城、长隆、融创、华强方特等国际国内主题公园运营商纷纷扩张布局国内市场以外,包括融创、恒大、世茂、碧桂园、佳兆业、新华联等在内的多家企业,纷纷进军旅游景区投资领域,设立文旅事业部,加速文旅产业布局和行业整合。具体如融创收购万达乐园、恒大打造恒大童世界、恒大养生谷、佳兆业打造金沙湾乐园等。

此外,诸如华谊兄弟、博纳影业等影视、传媒公司也纷纷利用其影视制作、IP优势,布局影视类主题景区。行业新进入者的增加,既有国家对房地产行业调控力度加剧,使企业做出被动转型,也有各类企业完善战略布局的主动选择。主题公园行业竞争进一步加剧。

不过区别于新进入者原有行业特性,主题公园开发涉及从意向选址、规划定位、开发、运营等多个环节,产品开发及盈利周期较长,新进入者涉足主题公园的发展情况尚需时间检验。

行业发展前景及趋势预测

1、以“主题公园+”为核心产品模式的度假村业态成为主题公园行业发展的重要趋势

当前,我国整体旅游市场呈现出由传统观光游向休闲度假游的转变,旅游产品也逐渐由单一观光产品向复合型旅游产品转变。在此背景下,以“主题公园+”为核心产品模式的度假业态成为文旅市场的重要趋势。度假模式能显著提升散客比例、客单价及游客停留时间。“乐园+酒店”、“乐园+商业综合体”等产品组合方式增强了传统主题公园的度假属性,使得融合主题娱乐、新潮消费等度假项目受到市场欢迎。

2、以信息技术、物联网、大数据为基础的智慧景区建设已经在主题公园逐渐推广

新一轮科技革命、产业革命、互联网革命正蓬勃生长,5G、VR/AR、AI等当代科技新要素为旅游业从高速度增长、融合发展,走向高质量发展提供了全新动能和无限可能。

智能导游、网络营销、在线支付、移动支付、手机智能导游、二维码电子门票、LBS、APP、AR/VR等各种高新技术和手段已经在主题公园得到广泛应用。各地主题公园开展旅游智慧化升级:部分地区推出微信小程序上线“热点区域客流量”新功能,游客可实时查看区域内各热门园区的当日客流量,提示各景区饱和度趋势;公园APP新增“入园预约”功能,游客可在页面中选择景区后,填写个人信息并提交及完成预约;这些高新技术的加速运营,为景区的运营和服务提升提供了革命性的手段,大大提高了游客体验值,实现了游客线下线上的融合服务,也提升了景区的管理效率,降低了运营成本。

以上数据参考前瞻产业研究院《中国主题公园行业发展模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对主题乐园行业的现状趋势、机遇挑战、市场规模、竞争格局等行业现状进行分析,并结合多年来主题乐园行业发展轨迹及实践经验,对主题乐园行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT