十张图带你了解中国科技创新政策体系发展 企业在我国科技创新中主体地位得到明确

本文核心数据:国家级科技孵化器数量、国家认定企业技术中心数量、研发费用加计扣除减免税额、技术合同成交金额

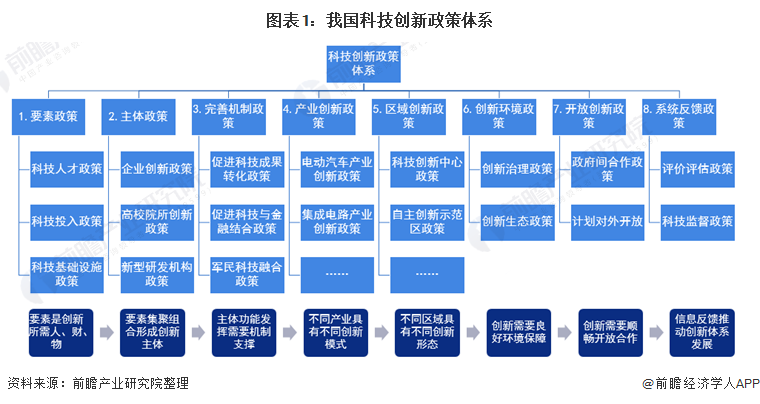

1、我国科技创新政策体系已基本成型

伴随科技创新战略的实施和科技体制改革的推进,我国逐渐形成了强化要素、增强主体、优化机制、提升产业、集聚区域、完善环境、扩大开放、形成反馈的科技创新政策发展路径,政策措施持续迭代完善,目前已经基本形成了覆盖全面、门类齐全、工具多元的科技创新政策体系。

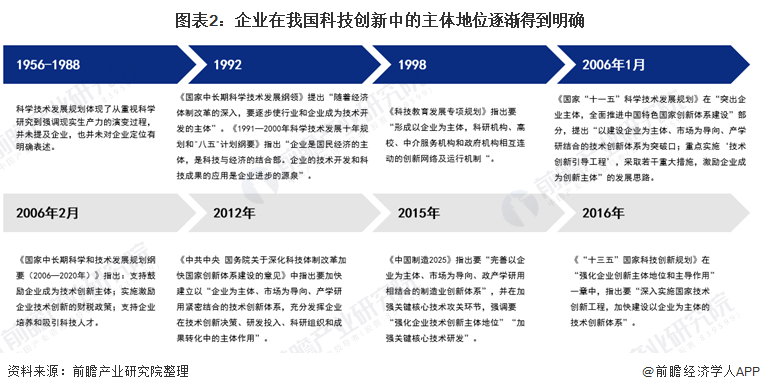

2、企业在我国科技创新中的主体地位得到明确

现阶段我国科技发展规划对企业定位的主要基调为企业是技术创新主体,并且在科技创新体系中企业是“各类科技创新主体”之一。党的十九届五中全会通过的“十四五”规划提出完善“技术创新市场导向机制,强化企业创新主体地位,促进各类创新要素向企业集聚,形成以企业为主体、市场为导向、产学研用深度融合的技术创新体系”。

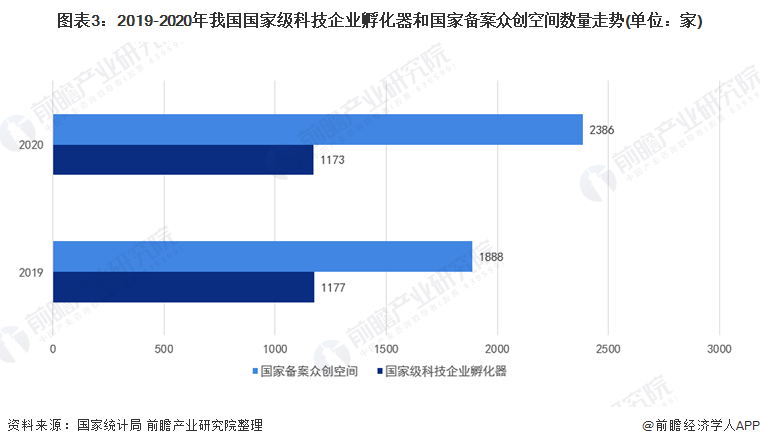

3、我国积极开展对科技型企业孵化和培育

我国积极建设孵化器、众创空间和加速器,开展科技型企业孵化和培育。截至2020年,大众创业万众创新示范基地212家,国家级科技企业孵化器1173家,国家备案众创空间2386家。

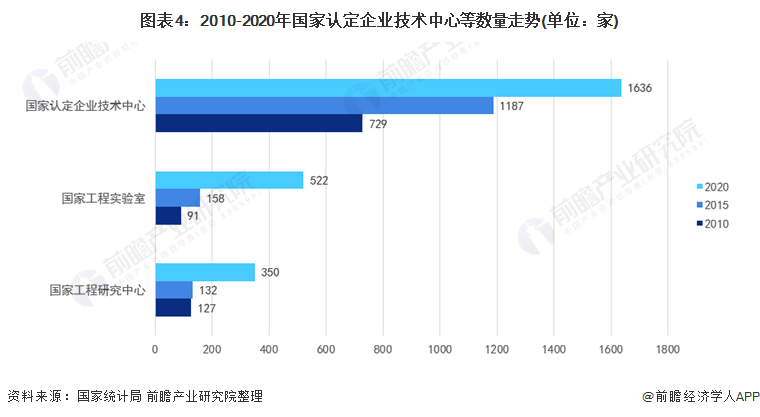

4、我国加强制造业创新体系建设

近年来,我国批复建设动力电池、增材制造等10家国家级制造业创新中心,启动建设合成纤维、机器人技术等一批国家工程研究中心,认定一批国家企业技术中心和以企业为主体建设的国家重点实验室、工程实验室。截至2020年年末,正在运行的国家重点实验室522个,国家工程研究中心(国家工程实验室)350个,国家企业技术中心1636家。

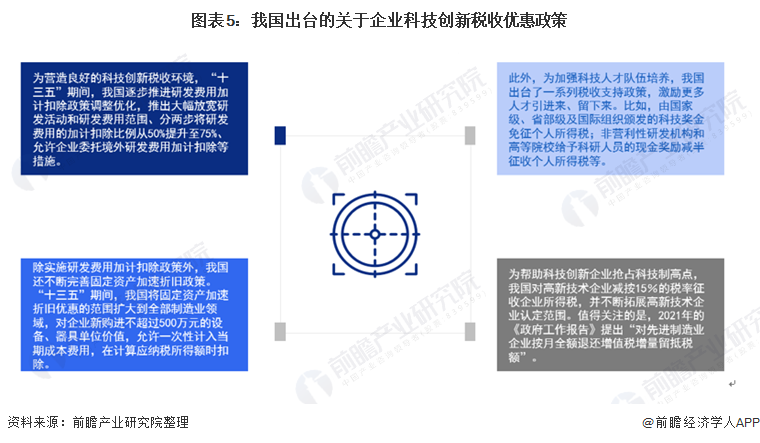

5、助力科技创新,税收优惠政策大有可为

——研发费用加计扣除政策已成为我国企业减税降费的亮点

2008年以来,我国研发费用加计扣除政策为企业减免的税额以年均超30%的速度增长,已成为我国企业减税降费的亮点。2020年企业研发费用加计扣除兑现减免税额达到3600亿元。2021年,制造业企业研发费用加计扣除比例由75%提高至100%,预计在2020年的基础上再为企业新增减税800亿元。值得注意的是,高新技术企业所得税优惠减免税额也超过了2000亿元。

6、科技成果转化制度体系得到完善,技术合同成交金额增长迅速

我国围绕落实《促进科技成果转化法》,形成了一批切实有效的配套政策措施,包括改革职务科技成果产权管理制度、加大对科技人员成果转化奖励力度、完善科技成果市场化定价机制、建立成果转化领导决策双免责机制、实施股权激励和技术成果入股递延纳税、职务科技成果转化现金奖励享受减半计税、国有科技型企业股权与分红激励等,带动科技成果转化量质齐升。全国技术交易市场高速发展,全国技术合同成交额以年均15%的速度增长,2020年共签订技术合同55万项,技术合同成交金额28252亿元,比上年增长26.1%。科研人员创新创造热情极大激发,涌现出一大批超亿元的成果转化案例。

7、中国企业科技创新未来展望

——中国企业科技创新方向

长期以来,大多数中国企业实用主义至上,更重视能够快速转化为经济效益的改进创新、集成创新、引进消化创新和商业模式创新等“表层”创新、“事功”创新和“实用”创新,对科技创新背后深层次、源头性的基础理论创新投入不够、重视不足。2018年以来的中美贸易摩擦更是警醒中国企业,当前最迫切、最关键的就是努力在关键核心技术、重大基础装备和科技创新人才三个方面加快实现突破。

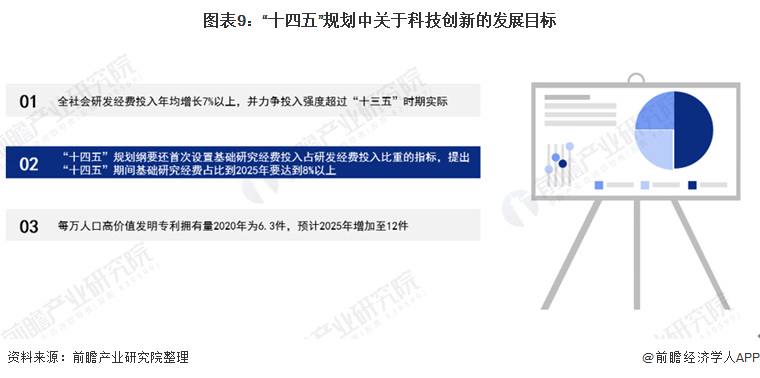

——“十四五”规划中创新被提升到前所未有的高度

“十四五”规划纲要明确提出,坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑;强化企业创新主体地位,促进各类创新要素向企业集聚。

——科技部关于企业科技创新下一步工作的计划

下一步科技部将联合有关部门:

以上数据参考前瞻产业研究院《2021年中国企业科技创新力蓝皮书》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

长期以来,大多数中国企业实用主义至上,更重视能够快速转化为经济效益的改进创新、集成创新、引进消化创新和商业模式创新等“表层”创新、“事功”创新和“实用”创新,...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT