预见2022:《2022年中国人造肉行业全景图谱》(附市场现状、竞争格局、发展前景等)

人造肉产业主要上市公司:主要包括双塔食品(002481)、华宝股份(300741)、诚志股份(000990)、东方集团(600811)、金字火腿(002515)、双汇发展(000895)等。

本文核心数据: 猪、牛肉产量、猪肉价格、投融资规模、大豆产量、人均肉类消费量、碳排放量。

产业概况

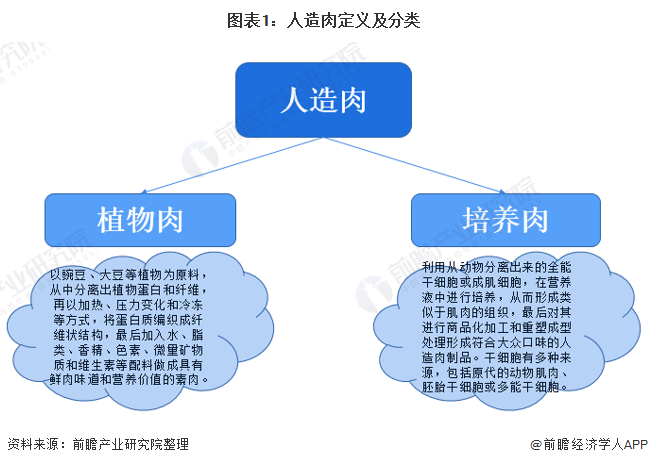

1、定义:人工合成的蛋白质食物

人造肉共包含两大类:一类是以植物蛋白为原料制备的人造肉(简称:植物基人造肉),该类产品因可以最大限度地模拟真实肉品的外观和口感,所以又被称作植物肉、素肉、模拟肉等;另一类是以细胞为原料制备的人造肉(简称:细胞基人造肉),该类产品可以绕开动物饲喂而为人类提供真实动物蛋白,又被称作培养肉、培育肉、体外合成肉、清洁肉等。

2、产业链剖析:原材料简单 生产工艺复杂

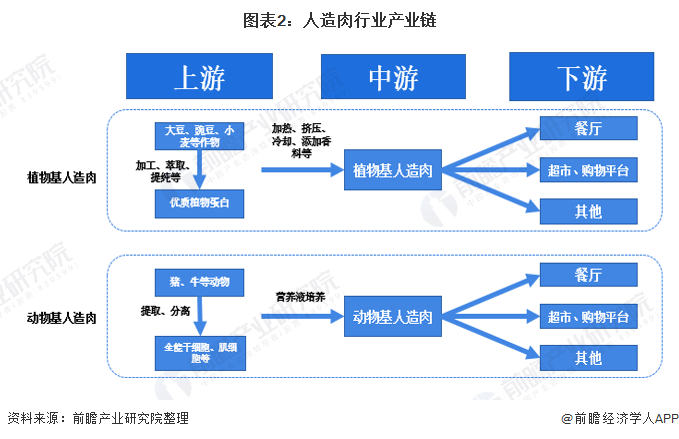

目前,我国人造肉行业产业链从两种不同的产品形态出发,其一是植物基人造肉,通过对大豆、豌豆等作物加工生产出优质的植物蛋白,进而合成出植物基人造肉;其二为从猪、牛等动物提取全能干细胞、肌细胞等进行培育,进而合成出动物基人造肉。两者的下游均为餐厅、商超、网购平台等。

由于动物基人造肉的发展仍处于实验室研发阶段,现目前主流的人造肉以植物基人造肉为主。因此上游企业主要包括双塔食品、华宝股份等,中游人造肉企业包括星期零、双汇集团等,下游主要包括天猫、京东等电商平台,盒马、全家等商超便利店等以及海底捞、汉堡王等餐饮零售行业。

行业发展历程:行业依然处于萌芽阶段

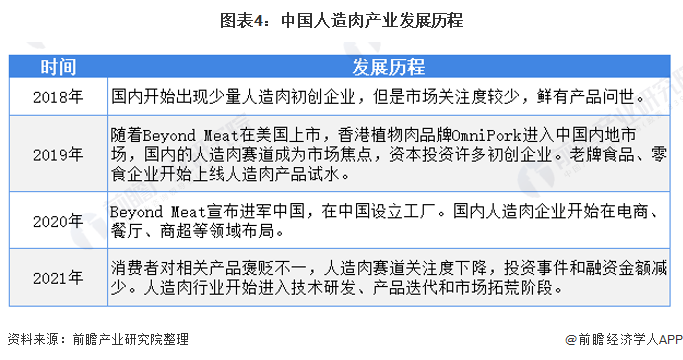

我国的素食主要以豆制品等为原料的素肉为主,但其并不是真正意义上的人造肉。我国的人造肉产业起步较晚,2018年我国人造肉行业开始出现部门初创企业,但是由于发展较慢,出产的人造肉产品较少。2019年,人造肉第一股Beyond Meat在美国上市,点燃了全球人造肉的风潮,国内的人造肉行业开始受到资本的关注,并且如齐善食品等传统素肉企业也开始往人造肉方向转型。

2020年,人造肉在国内引起了剧烈讨论,伴随着Beyond Meat在中国设立工厂,国内人造肉企业也纷纷推出自己的产品,但是由于人造肉在口感、味道较真正的肉食存在较大差距,在国内的关注度出现一定程度下降。企业开始进入打磨自身技术,产品快速迭代的过程。

上游供给情况:大豆依赖进口

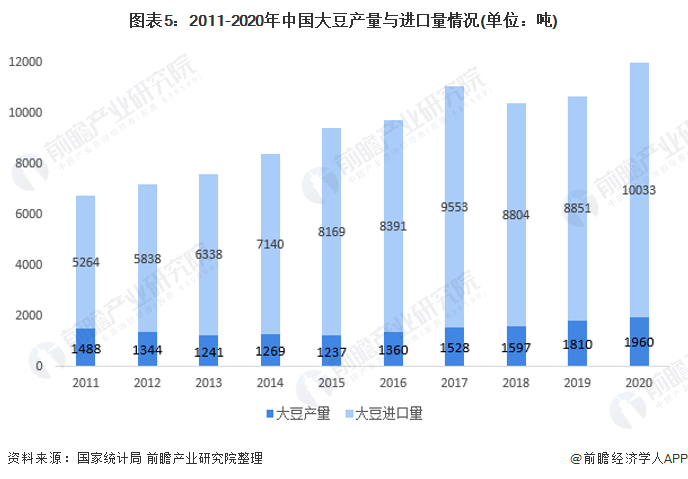

由于目前的人造肉大部分为植物基人造肉,因此大豆、豌豆等产量对行业形成一定影响。根据国家统计局数据,2009-2020年中国大豆的年均产量为1491万吨,其中2015年中国大豆产量仅为1237万吨,直到近年国家出台一系列政策扶持大豆产业发展,国内大豆产量才逐步恢复上升,到2020年大豆产量达到1960万吨。然而两千万吨不到的大豆产量难以满足国内日益增多的消费,超过八成的的大豆消费需要依赖进口。中国大豆是主要的大豆消费国和进口国,根据国家统计局公布的数据显示,2020年中国大豆进口量超过1亿吨。

下游供给情况:肉类消费多元化

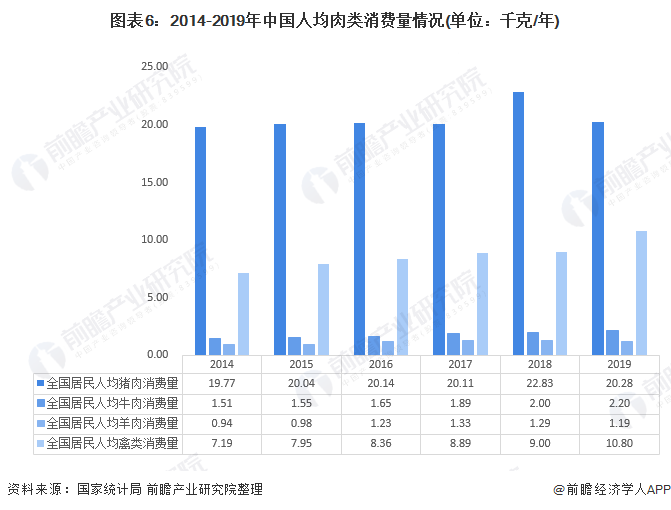

近年来,随着我国居民生活水平的提升,我国居民对肉类的消费量整体呈现增长态势,2019年受猪肉价格的影响,我国居民人均猪肉消费量有所下降,其他肉类人均消费量变化不大。根据国家统计局公布的数据显示,2019年我国居民人均肉类消费量为26.91kg/年,其中人均猪肉消费量为20.28kg/年,人均牛肉消费量为2.2kg/年,人均羊肉消费量为1.19kg/年,人均禽类消费量为10.8kg/年。

注:2021年国家统计年鉴还未发布,故2020年人均肉类数据暂时缺失。

行业发展现状

1、生产效率不断提高拉动肉类产量增加

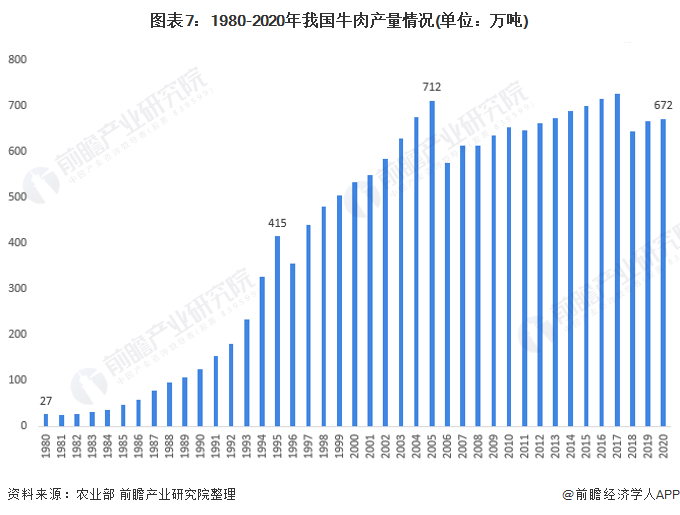

随着我国改革开放后,生产效率大幅提升,居民生活水平不断增加提振了对于肉类的需求,肉类产量也随着在不断提升。在过去的四十年间,我国的肉类生产量呈现出倍数级的增。1980年牛肉产量为27万吨,猪肉产量为1134.1万吨,到了2020年,牛肉和猪肉的产量分别达到了672万吨和4113万吨。

2、畜牧业带来严重的温室气体排放

据联合国的数据,全球畜牧业的温室气体排放量约占全球总排放的18%,属于庞大的碳排放系统,其中养殖环节的碳排放约占总排放的80%以上。盖茨基金会在将牛作为单独个体,在全球碳排放排名中,可以将其排到第三位,每年因养殖牛带来的碳排放总量达到50亿吨,较排名第二的美国低3亿吨左右。畜牧业已经成为了全球温室气体排放的重要来源,这也逐渐成为了全球各国的共识。

因此,通过植物基和动物基培养的人造肉可以有效地绕过饲养过程,减少温室气体排放,有助于解决当前世界的气候问题。

3、人造肉对改善环境保护有巨大帮助

将植物肉和传统畜牧业进行对比,可以发现在生产环节中,传统畜牧业排放了更多的温室气体,浪费了更多的生产用水和造成了更多的土地破坏浪费。每生产一斤植物肉替代动物肉制品,可以减少90%的温室气体排放,减少93%的土地破坏浪费和节约99%的生产用水。从保护生态环境的角度看,人造肉在这方面相较于传统畜牧业有巨大优势。

4、行业处于发展初期 投融资事件较少

目前,我国的人造肉行业依然处在发展初期,相关企业数量较少,且旗下产品正处在推广和迭代的过程中。因此行业发展的所需资金主要来自于投融资,上市融资、发行债券等融资方式相对较少。2019年,我国人造肉行业资本市场才开始活跃起来。从融资轮次看,目前大部分融资分布在A轮和A轮之前,这是由于人造肉行业目前在我国刚刚兴起。2020年,我国人造肉行业出现了一波投融资小高潮,其投融资事件数量达到11件,总金额为7.7亿元。截止2021年10月,我国人造肉行业投融资事件数为4件,总金额为1.27亿元。

产业竞争格局

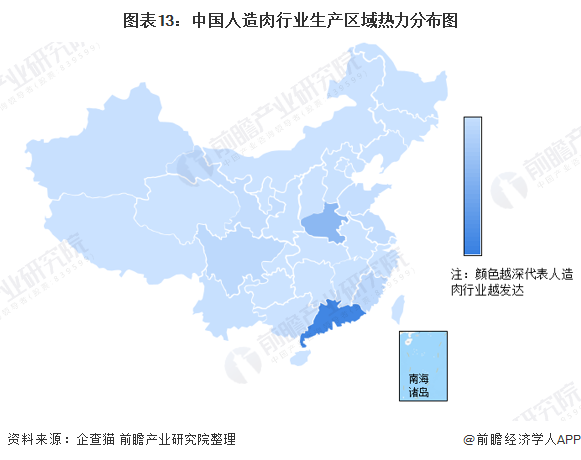

1、区域竞争:依靠煤炭资源发展外延产业

目前我国人造肉行业主要生产地区为广东、四川等地区,由于这些省份的素肉产业比较发达,具有一定的人造肉生产基础,我国本土的人造肉初创企业星期零Starfield即为注册在广东深圳的人造肉企业,这些省份具有较多传统的人造肉企业,Vesta未食达等就与部分传统素肉企业开展人造肉生产合作。

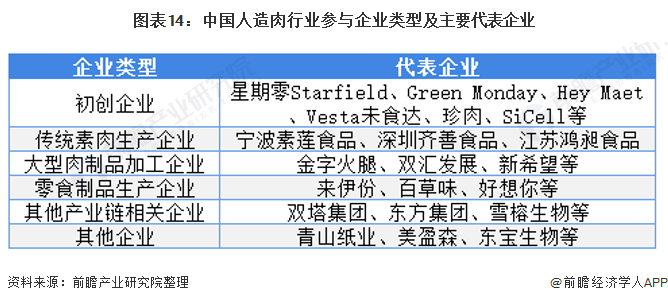

2、企业竞争:行业处于拓荒阶段 暂未企业领头

相比国外企业成长迅速,我国的人造肉行业仍处于初创时期,这主要是因为国内并不盛行素食,人们对于口感有很高的要求。然而近年来伴随生活水平改善和提高,人们对健康、环保意识的提升,以及全球素食风的兴起,有越来越多的人开始接受“人造肉”这种新型的健康食品,国内以素食为特色的主题餐厅也如雨后春笋般涌现,人造肉行业也慢慢兴起。

目前国内的人造肉企业主要包括人造肉初创企业、传统素肉生产企业、传统大型肉制品生产加工企业等类型的企业,目前国内初创企业星期零Starfield是我国人造肉行业的领军者,同时人造肉初创企业也与传统素肉生产企业进行生产合作,以结合双方的技术和生产优势。传统企业如双塔集团等也通过投资相关初创企业的方式加快人造肉行业的布局。

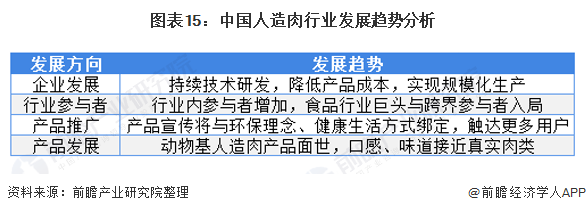

产业发展前景及趋势预测

随着行业的不断发展,下游应用领域的不断开拓,中国的人造肉行业将会出现快速发展趋势。其中,企业发展主要以投入研发,降本增效,实现大规模生产为主。行业的快速发展也会迎来一众参与者,其中将会出现传统食品行业的领先者和行业上下游的跨界参与者,市场竞争激烈程度将会提高。在产品推广和产品发展方面,随着动物基人造肉的发展,其与真肉更加类似的口感和味道将会触达更多的用户群体。

从市场规模的角度看,根据Research and Markets的预测,我国的人造肉市场在2021-2026年将会保持13.9%的年复合增长率,预计在2026年,我国的人造肉市场规模将会达到175亿元。

以上数据来源于前瞻产业研究院《中国人造肉行业趋势前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对人造肉行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人造肉行业发展轨迹及实践经验,对人造肉行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT