干货!2021年中国医疗机构行业龙头企业分析——美年健康:医疗机构业务逐渐步入成熟期

医疗机构主要上市公司:目前国内医疗机构行业的上市公司主要有:爱尔眼科(300015),通策医疗(600763),美年健康(002044),盈康生命(300143),华邦健康(002004),恒康医疗(002219),瑞慈医疗(01526HK)等。

本文核心数据:体检中心数量、营收规模、毛利率

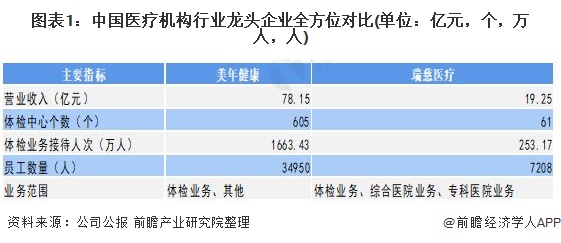

1、中国医疗机构行业龙头企业全方位对比

民办医疗机构是医疗卫生事业的重要组成部分,是医疗卫生服务体系不可缺少的重要力量。发展民办医疗机构,对于加快建立符合社会主义市场经济要求、更具活力、更加开放的医疗卫生体制,构建以公有制为主体、多种所有制医疗机构共同发展的新型医疗卫生服务体系,满足人民群众多层次的医疗保健需求,具有十分重要的意义。

美年健康和瑞慈医疗为我国医疗机构的龙头企业,其中,从营业收入、体检业务接待人次、体检中心个数等维度分析,美年健康都占据明显优势。其中,美年健康的营业收入约为瑞慈医疗的4倍。

2、美年健康:医疗机构业务的布局历程

美年健康于2004年成立,并于2008年在一二线城市发展连锁机构业务,2015年,美年健康成功上市并控股慈铭体检;2020年,美年健康是全国最大的健康体检连锁企业,旗下有“美年大健康”、“慈铭”、“奥亚”、“美兆”四大品牌。具体布局历程如下:

3、美年健康:医疗机构业务布局及运营现状

----医疗机构业务建设情况:逐渐步入成熟期

2017-2020年,美年健康旗下参股体检中心数量稳步上升,2020年,公司旗下体检中心数量为605家,其中控股体检中心266家,参股体检中心339家,已覆盖除港澳台外的31个省市自治区的308个城市。

2020年,美年健康控股体检中心数量为266家。随着公司业务的不断发展,旗下体检中心逐渐进入成熟期。从控股体检中心发展阶段来看,2017-2020年,存续期五年以上的体检中心占比从29%逐步上升至57%,2020年存续期三年以内体检中心占比10%,存续期三年及以上体检中心占比达90%。

----医疗机构业务品牌营收情况:美年品牌创收最高

2020年,“美年大健康”品牌实现收入60.72亿元,营收占比78%,位居第一;“慈铭”和“奥亚”品牌紧随其后,实现收入16.31亿元,占比21%;“美兆”品牌实现收入1.11亿元,占比1%。

----医疗机构业务区域布局:北京上海营收占比较高

2020年,公司收入前五大区域分别为北京、上海、广东、湖北和川渝藏地区,其中北京地区和上海地区营收占比分别为13.6%、11.6%。

----医疗机构业务研发投入情况:研发占比逐年提升

2017-2020年,公司的研发投入占营收比重逐年升高,由0.40%上升至0.60%,2020年,公司研发投入为4651.52万元。

4、美年健康:医疗机构业务经营业绩

2017-2019年,美年健康医疗机构营业收入呈上升趋势,占比均在99%以上。2020年,受疫情影响,上半年体检中心经历较长时间的停业期,下半年疫情在部分地区仍散发,日常业务开展受到较大影响,医疗机构营业收入为77.86亿元,占总营业收入的比重为99.63%。

2017-2020年,医疗机构相关业务毛利率整体呈先上升后下降趋势,由47.00%上升至47.51%,2020年,毛利率下降至36.90%,较2019年下降了6.77个百分点。

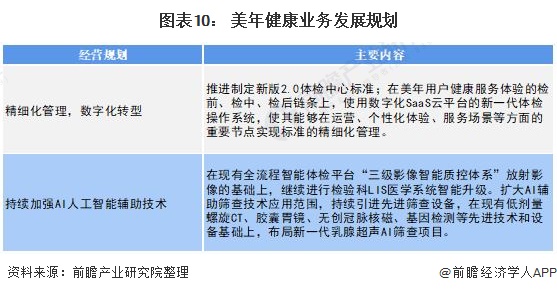

5、美年健康:医疗机构业务发展规划

2021年是“十四五”规划的开局之年,是健康中国行动进一步深化变革的一年。2021年,公司在现有布局和规模基础上,保持稳步扩张,充分发挥全国体检中心协同优势,通过各种举措加强单个体检中心运营效率,持续提升服务能力,保持高质量发展。根据公司公告显示,美年健康将推动精细化管理,制定新版2.0体检中心标准,同时持续加强AI人工智能辅助技术的应用。

以上数据参考前瞻产业研究院《中国医疗机构行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗机构行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗机构行业发展轨迹及实践经验,对医疗机构行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT