十张图带你了解中国5G时期基站建设和5G产业链投资节奏 2030年5G基站建设数量有望达到1000万站

5G产业主要上市公司:中国电信(00728)、中国联通(600050)、中国移动(00941)等

本文核心数据:中国移动通信基站数量、移动通信基站新建数量(净增数量)、宏基站、小基站新建数量、5G产业链各环节投资占比、移动通信固定资产投资规模、移动通信网络设备(主设备)投资规模、移动电话基站天线投资规模、移动通信网络规划运维投资规模等

5G投资周期将持续至2030年6G商用的到来,总投资有望超过1.8万亿元

由于处于“追赶者”的角色,我国的2/3/4G网络建设周期较短;经历了“2G跟随”、“3G突破”到“4G同步”后,我国的5G已经全球领先。在5G时代,中国将目标定为领跑者之一,不仅追求产业和市场,更要在标准和技术方面有自己的话语权。

同时由于5G应用场景的多样化(增强移动宽带、海量连接、高可靠低时延等应用场景)及各下游产业应用进度的不同,使得5G的投资相比3/4G会是一个更为长期的过程。在5G网络建设初期,运营商开展5G网络大规模建设;其中,2019-2025年是运营商以满足消费者为主的2C端网络建设的主要阶段,5G将形成覆盖全国的大覆盖、高容量深穿透网络;而在2025年之后,5G在垂直行业的应用成为网络建设的主推动力,2B端网络的部署将引领投资的方向,同时小基站热点扩容将长期持续,建设模式将呈现多元化的状态。

参照国外3/4G周期,如欧洲2003-2009年、美国2004-2010年等生命周期为7-8年,预估我国5G的规模建设将一直持续到2030年6G商用的到来。

在总投资方面,前瞻产业研究院预计我国四大运营商(中国移动、中国电信、中国联通和中国广电)与中国铁塔5G总投资有望超过1.8万亿元,相较于4G时代增长超过60%。从投资节奏来看,5G时期投资规模较为平稳;由于行业技术、产品功能的持续升级,应用场景的增长,2024年以后投资规模仍然维持在较高水平。

5G时期基站建设数量有望达到1000万站,宏基站先发力,小基站随后爆发

——无线基站可分为宏基站和小基站

根据3GPP组织的规则,无线基站分为4类,分别是宏基站、微基站、皮基站和飞基站;微基站、皮基站和飞基站,通常合称小基站或小站。无线基站主要划分依据是功率和容量,其中:宏基站的功率在10W以上,可同时接入用户数视基站规模而定,一般在1000个以上;微基站功率为500mW—10W,同时接入用户数为128—512个;皮基站功率为100—500mW,同时接入用户数为64—128个;飞基站功率小于100mW,同时接入用户数8—16个。宏基站适用于广域覆盖,微基站偏向局域覆盖,皮基站相当于企业级WiFi,而飞基站则与家庭路由器相当。

——我国已开通5G基站数量全球排名第一

根据工信部统计,截至2020年底,全国移动通信基站总数达931万站。其中,4G基站总数达到575万站,城镇地区实现深度覆盖;近两年电信运营商持续加大5G网络建设力度,5G网络建设稳步推进,累计开通71.8万站,5G网络已覆盖全国地级以上城市及重点县市。

根据工信部统计,截至2021年6月末,全国移动通信基站总数达948万站。其中,4G基站总数为584万站,占全部基站数量比重为61.6%;5G基站总数为96.1万站,我国已开通5G基站数量全球排名第一。

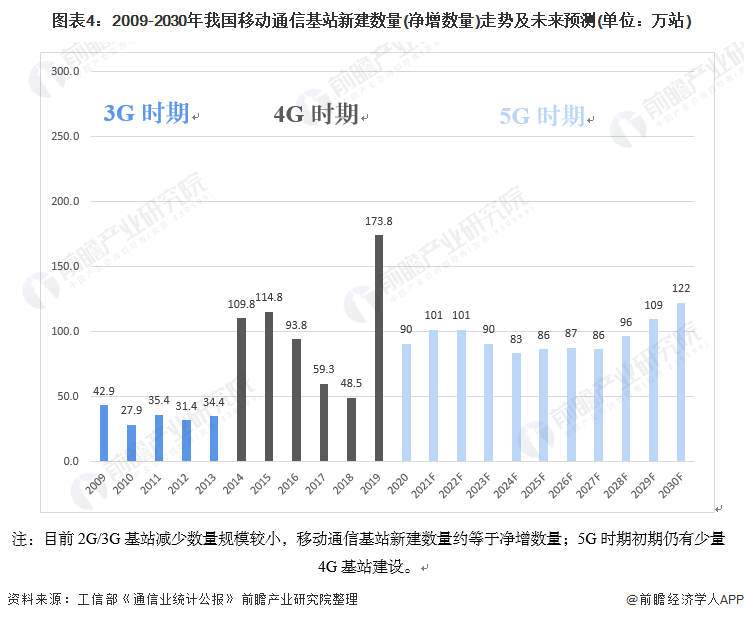

——到2025年我国5G宏基站和小基站累计建设数量达到500万站,到2030年达到1000万站

5G时期基站建设规模方面,为满足5G信号覆盖的需要,电信运营商通过2/3/4G的频率重耕和合理化共建共享,预计在第一阶段(2020-2025年)中低频段5G宏基站、室内基站合计建设规模与4G基站数量相当。而在第二阶段(2026-2030年),5G针对垂直应用的建设以及小基站的扩容将一直持续到2030年6G商用的到来,建设规模预计与第一阶段相当,但小站比例明显增加。

根据工信部发布的《“十四五”信息通信行业发展规划》:“十四五”时期我国力争建成全球规模最大的5G独立组网网络,力争每万人拥有5G基站数达到26个,也就是说到2025年我国5G基站数量将达到360万站以上。在上述工信部的保守预测基础之上,结合国内运营商的5G业务发展和投资规划,前瞻产业研究院预计:2021年由于芯片短缺,我国的5G建设进度已经被拖慢,下半年建设节奏有望恢复,全年电信运营商将建设超过80万站5G基站;未来我国5G基站建设数量将呈现较为平稳的节奏;到2025年,预计累计建设的5G基站数目约在500万站;到2030年,预计5G宏基站和小基站新建数量合计可达1000万站。

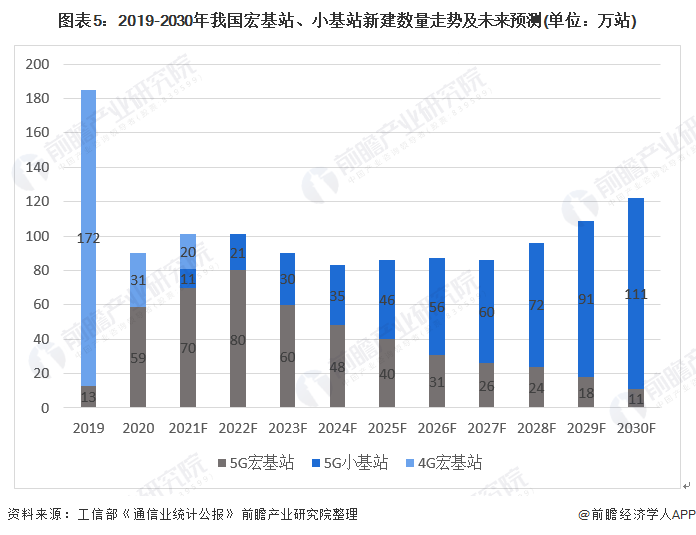

——5G基站建设第一阶段以宏基站为主,小基站建设在第二阶段发力

前瞻产业研究院认为在5G时期第一阶段(2020-2025年),5G基站建设以宏基站为主,2020-2024年是5G宏基站建设的高峰期;在第二阶段(2026-2030年),5G针对垂直应用的建设以及小基站的扩容将一直持续到2030年6G商用的到来,小站比例明显增加,2025年及以后是5G小基站建设的高峰时期。前瞻产业研究院预计2021年,我国5G宏基站建设数量达到70万站,5G小基站建设数量达到11万站。

5G产业链环节众多,通信网络设备投资占比最大

5G产业链条环节众多,含零部件、主设备、运营商和下游应用等。前期投入主要包括无线设备、传输设备、基站设备、小基站、光通信设备、网络规划实施等。从应用方向上看,5G应用包括产业数字化、智慧化生活、数字化治理三大方向;5G通用应用(即未来可能应用于各行业各种5G场景的应用)包括4K/8K超高清视频、VR/AR、无人机/车/船、机器人四大类;5G应用到工业、医疗、教育、安防等领域,还将产生X类创新型行业应用。

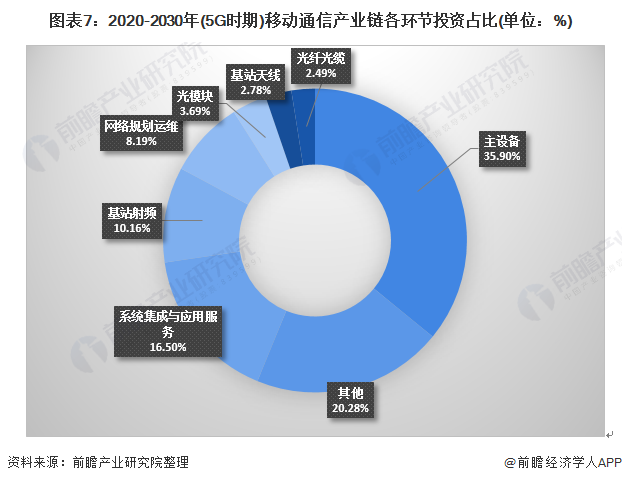

通信运营商参与5G网络建设的主要投资领域包括:基站系统及网络架构领域的通信网络设备、基站天线、基站射频模块、光纤光缆、光模块等,以及系统集成与应用、网络规划运维等服务层面。其中,通信网络设备是移动通信系统的核心环节,因而又称为“主设备”,主要包括无线、传输、核心网及业务承载支撑等系统设备。

据前瞻产业研究院预计,5G时期5G产业链各个环节的投资占比不同,其中通信网络设备占比最大,为35.9%,基站天线、射频、光纤光缆和光模块的投资占比分别为2.8%、10.2%、2.5%、3.7%。

——5G时期移动通信网络设备(主设备)投资节奏展望

通信网络设备(主设备)环节涉及无线和传输等设备,投资占比最大。通信网络设备是移动电话系统的核心环节,主要包括无线、传输、核心网及业务承载支撑等系统设备。依据运营商测算,在4G系统中通信网络设备的投资超过了4000亿元,由于承载业务和支撑的基站数较4G有明显的增加,前瞻产业研究院预计5G时期主设备整体投资将增长60%以上,预计5G时期通信网络设备(主设备)投资总规模占5G总投资的比重达到35.9%,投资总额将接近6600亿元。

值得注意的是,5G建设周期较长,一直持续至2030年,对应地,通信网络设备(主设备)的投资周期也较长。2022年,随着宏站和小站建设数量双双放量提升,预计通信网络设备(主设备)投资规模迎来峰值,达到785亿元。2023年以后,通信网络设备(主设备)的投资规模仍将保持在较高水平。

——5G时期移动通信基站天线投资节奏展望

前瞻产业研究院基于前文对5G基站数量的假设(5G宏站和5G小站建设数量预计分别为480万站和533万站),对基站天线投资规模测算如下:每个5G宏站平均需要配置3副天线,每副宏站天线价格以3000元计算;每个小站平均需要配置2副天线,每副小站天线价格以1000元计算,则5G基站天线总投资规模达到538.6亿元。

结合4G经验来看,运营商进行规模部署网络前,设备商需要首先进行天线和射频的集采和集成,基站天线、射频模块、光模块等核心器件环节的投资高峰一般会比主设备早半年。据前瞻产业研究院预计,2021年5G基站天线、射频模块、光模块等细分领域将迎来快速增长;2023-2029年,5G基站天线投资规模仍将保持在较高水平。

——5G时期移动通信网络规划运维投资节奏展望

尽管5G网络架构比4G要复杂得多,基站总数增多,业务复杂度也随之提高,但集中化、智能化趋势明显。因此5G时代的网络规划和运维成本可能不会有大幅提升,预计与4G时代基本持平。4G时期网络规划运维投资规模约为1342亿元,以增长12%左右测算,5G时期网络规划运维投资规模为1500亿元左右。

网络规划运维在5G建网的早期和建网完成后将受益,前期为网络规划阶段,结合5G建设周期的跨度,投资窗口为2020-2024年;后期为网络运维阶段,投资窗口为2025-2030年。

以上数据参考前瞻产业研究院《中国5G产业发展前景预测与产业链投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对5G产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来5G产业发展轨迹及实践经验,对5G产业未来的发展前景做出审慎...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT