2022年中国钛加工材市场供需现状分析 航空航天用钛材销量11年增长近6倍【组图】

钛材工业是国民经济发展和产业升级换代的基础产业,对一个国家的国防、经济及科技的发展具有战略意义,钛加工材作为航空航天领域重要的新兴材料,越来越受到国家和制造企业的重视,航空航天用钛材销量不断增长。2020年,航空航天用钛加工材销量占比达到18.4%。

行业主要上市公司:中材科技(002080)、会通股份(688219)、山东玻纤(605006)、黄河旋风(600172)、光威复材(300699)、金浦钛业(000545)、中核钛白(002145)、龙佰集团(002601)、宝钛股份(600456)、惠云钛业(300891)等

本文核心数据:钛加工材工艺流程、2020年钛加工材销量等

钛材产量连续六年增长

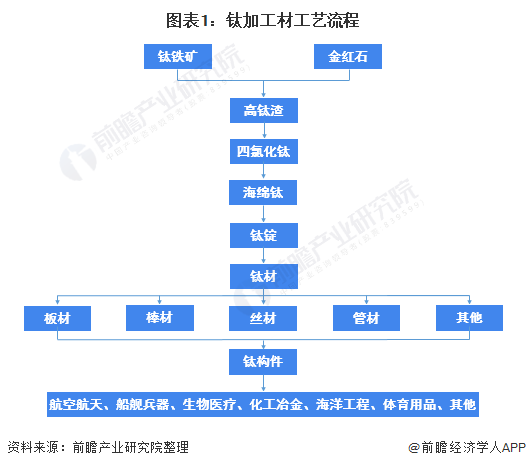

钛材的生产工艺主要是先对海绵钛熔铸加工,制取钛锭,再对钛锭进行锻造,挤压,扎制或拉伸,得到可供下游使用的钛或钛合金棒材、管材、板材、饼材、环材等制品。目前,下游市场主要为航空航天、化工冶金、海洋工程、生物医疗和体育用品等。

2008-2020年,中国钛加工材产量整体呈上升趋势,2020年根据中国有色金属工业协会对国内32家主要钛材生产企业产量的统计,2020年我国共生产钛材9.7万吨,同比增长28.9%,已连续6年增长。

航空航天用钛材需求占第二

我国的钛材应用中,化工行业需求占到50%左右,近几年有所下降,2020年占比为51%,航空航天占比为第二,为18%,海洋工程占比近年加大,2020年比重达8%,位列第三;其余的下游需求较分散。

2020年钛加工材销量达9.36万吨

2008年以来,中国钛材的需求总体上呈上升趋势,2012年钛材市场达到阶段性高点,其后国内钛材需求开始下滑,中国钛工业出现结构性产能过剩,航空用高端钛材供不应求,民用中低端钛材产能严重过剩。2017年以来,在高端化工、航空航天、船舶和电力等行业需求带动下,我国钛加工材需求创历史新高,2020年达9.36万吨。

2020年航空航天用钛材销量增至17228吨

根据中国有色金属工业协会的统计,航空航天是我国钛材的第二大应用领域,2009-2020年,我国航空航天领域钛材销量不断增长,从2009年的2519吨增长至2020年的17228万吨,增长幅度达近6倍。2020年,我国航空航天领域钛材销售量为17228吨,同比增长36.73%,占总销售量的18.4%。

以上数据来源于前瞻产业研究院《中国钛产业发展前景预测与投资策略规划报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对钛产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钛产业发展轨迹及实践经验,对钛产业未来的发展前景做出审慎...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT