预见2022:《2022年中国汽车租赁行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:神州租车(00699.HK)、强生控股(600662)、大众交通(600611)、申华控股(600653)、新宁物流(300013)、铁岭新城(000809)、锦江在线(600650)、北巴传媒(600386)、恒通股份(603223)、江西长运(600561)等。

本文核心数据:中国汽车租赁行业发展历程、中国汽车租赁行业市场规模、中国汽车租赁市场竞争格局

行业概况

1、定义

汽车租赁是指在约定时间内,租赁经营人将租赁汽车(包括载货汽车和载客汽车)交付承租人使用,不提供驾驶劳务的经营方式。汽车租赁的实质是在将汽车的产权与使用权分开的基础上,通过出租汽车的使用权而获取收益的一种经营行为,其出租标的除了实物汽车以外,还包含保证该车辆正常、合法上路行驶的所有手续与相关价值。不同于一般汽车出租业务的是,在租赁期间,承租人自行承担驾驶职责。汽车租赁业的核心思想是资源共享,服务社会。

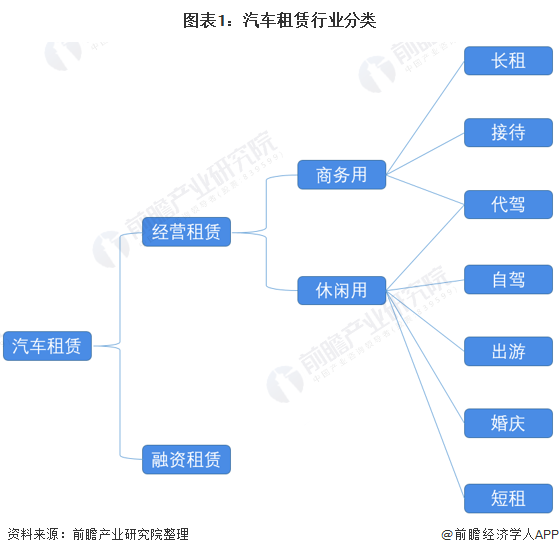

汽车租赁按照经营目的划分为融资租赁和经营租赁。经营性租赁,指承租人以取得汽车产品的使用权为目的,经营者则是通过提供车辆功能、税费、保险、维修、配件等服务来实现投资收益。融资租赁是指承租人以取得汽车产品的所有权为目的,经营者则是以租赁的形式实现标的物所有权的转移,其实质是一种带有销售性质的长期租赁业务,一定程度上带有金融服务的特点。由于我国汽车融资性租赁的渗透率相对较低,本篇文章的汽车租赁除特殊说明外均指经营性租赁。

2、产业链剖析:产业链整体较为简单

汽车经营性租赁是指经营者按照约定,将汽车交付承租者使用,并提供相关配套服务以满足其出行需求,收取一定费用的经营活动。汽车租赁服务具有服务性、功能性、契约性、有偿性四项基本特性。汽车租赁行业产业链整体较为简单,其产业链的上游多为汽车制造商,例如:长安汽车、奔驰、宝马、福特汽车等;产业链中游则是各类型的租车平台;下游则是大规模的租车用户。

行业发展历程:目前已处于成熟期

中国最早期汽车租赁企业以大型国有企业为主,主要满足政府、大型活动赛事的用车需求。为了筹备1990年北京亚运会,出现了中国第一家汽车租货公司——北京市出租汽车公司租赁分公司。随后首汽租车、银建、北汽等企业陆续成立。目前我国汽车租赁处于调整升级期,海外租赁业务、分时租赁、融资租赁方式可能成为未来行业新增长点。

——1989-2001年是我国汽车租赁的萌芽起步阶段:

中国最早期汽车租赁企业以大型国有企业为主,主要满足政府、大型活动赛事的用车需求。

为了筹备1990年北京亚运会,出现了中国第一家汽车租货公司——北京市出租汽车公司相赁分公司。

首汽租车、银建、北汽等企业陆续成立。

——2002-2006年时我国汽车租赁的发展探索阶段:

国外大型汽车租缆公司进入中国市场,探素、开发中国汽车租赁市场机会。

2002年,赫兹与中汽安华合作,标志着世界最大的汽车租公司进入中国市场。

国外成熟的运营模式、企业经验在探索中国市场过程并不成功,赫蕴合作以失败告终。

——2007-2013年,汽车租赁进入了快速发展期:

国内首批电子商务化管理的租货企业出现,推出符合中国消费市场汽车租赁服务。

以神州租车,一嗨租车为代表中国大型电子商务管理的租赁企业成立。

随着互联网和旅游市场发展,线上租车平台成为普通消费者租车的重要途径。

——2014年开始进入调整升级阶段:

大型传统租赁企业积极转型,分时粗绩、融资粗货兴起,并拓展海外租赁业务。

以首汽租车代表,大量传统企业积极拓展线上平台业务并部署分时相赁、融资租赁。

海外租赁业务、分时租赁、融资租赁方式可能成为未来行业新增长点。

行业政策背景

总体上看,我国汽车租赁行业仍处于起步发展阶段,还存在法规制度不健全、经营管理不规范、承租人权益难以有效保障等突出问题,亟须通过立法规范行业发展。

2020年,由于受到新冠肺炎疫情的影响,我国的汽车租赁行业发展受到了较大冲击,市场发展停滞,行业内企业正面临经营寒冬。

2020年8月,我国出台了《小微型客车租赁经营服务管理办法(征求意见稿)》,主要对小微型客车租赁市场的备案、经营、监督管理等方面作出了约束性规范。而后2020年12月份,《小微型客车租赁经营服务管理办法》正式出台并于2021年进行第一次修改。不断加强了我国汽车租赁行业的监管体系建设。

细分市场分析

1、细分市场一:经营租赁市场

——经营租赁模式:新模式层出不穷

对于中国汽车租赁业,经过十几年的发展,市场经营管理模式已经成熟,随着国内共享经济快速发展以及联网金融渗透率快速提升,汽车租赁新模式更是层出不穷。

——以商务租车业务为主

国内汽车租赁主要面向企业单位经营用车需求、企业管理人员的商务活动用车需求,主要用户群是国家企事业单位、各类组织的异地办事处、个体私营企业以及新闻、医疗、金融机构。个人消费者的比重非常低,且其消费行为集中在节庆假日,日常消费需求有待培养。

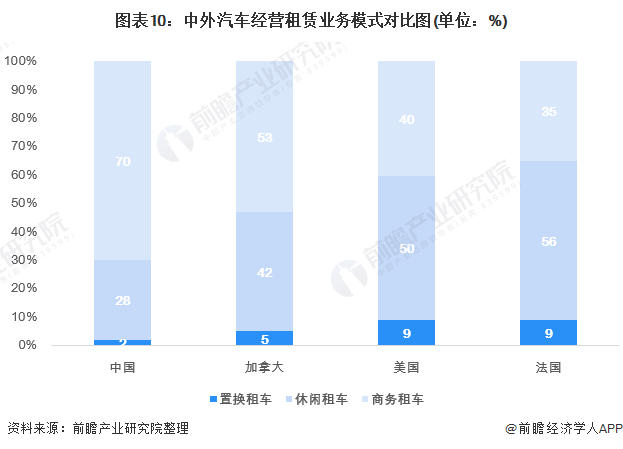

中国的乘用车租赁市场在业态上可以分为长租(租期超过一年)和短租,而长租和短租可以进一步划分为长租代驾和长租自驾以及短租代驾和短租自驾。长租是目前租赁市场的主流,主要服务于各种企业,以帮助企业削减车辆持有成本等,占了整个市场70%左右份额。

——新冠疫情拉低整体市场规模

受到新冠肺炎疫情的冲击,我国国内的旅游业在2020年时大规模停摆,从而导致了汽车租赁行业的整体低迷。2020年,我国汽车经营性租赁市场规模608.8亿元,同比下降27.5个百分点。

2、细分市场二:融资租赁市场

——我国汽车消费者对融资租赁存在理解偏差

在理财周报与网易汽车联手举办的一次网络调查结果显示,有43.2%的受调查者在此之前并不知道什么叫汽车融资租赁;有7.7%的受调查者认为融资租赁与贷款购车没有区别,有15.4%的受调查者不清楚融资租赁与贷款购车有无区别。

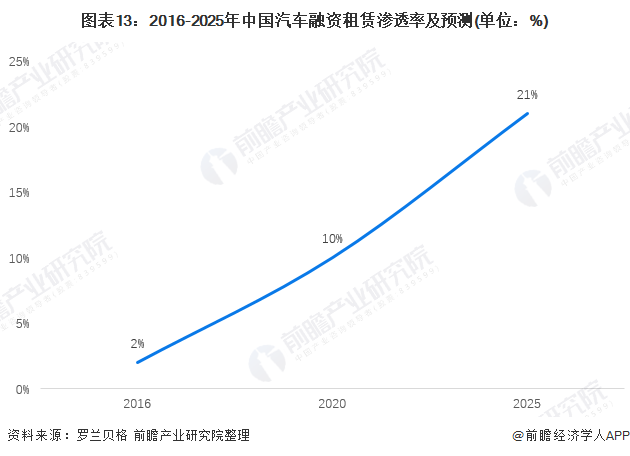

——渗透率目前已达10%

融资租赁公司的业务在获客方式上可以分为线上引流型和线下进店型。易鑫、弹个车、瓜子、优信均是线上引流型企业代表。以易鑫集团为例:

2020年,国内专业的汽车金融交易平台易鑫集团全年实现融资交易总数35.6万笔、收入33.25亿元,虽全年业绩受疫情影响有下滑,但自二季度开始已呈现出复苏态势。数据显示,易鑫2020年通过贷款促成服务及自营融资业务达成的汽车融资交易量为35.6万笔,同比下降32%;全年总收入33.25亿元,新核心业务收入(包括助贷及促成的新自营融资租赁交易收入)为13.40亿元,同比分别下降了43%和47%;全年经调整营业亏损11.14亿元。

根据罗兰贝格发布的《2020中国汽车金融报告》,我国汽车融资租赁在这3年的发展速度相当之快。在2016年时我国汽车融资租赁的渗透率仅为2%,2020年已发展至10%,而这一数字预计在2025年时将达到21%左右。届时,汽车融资租赁对汽车金融渗透率的贡献将达到34%。

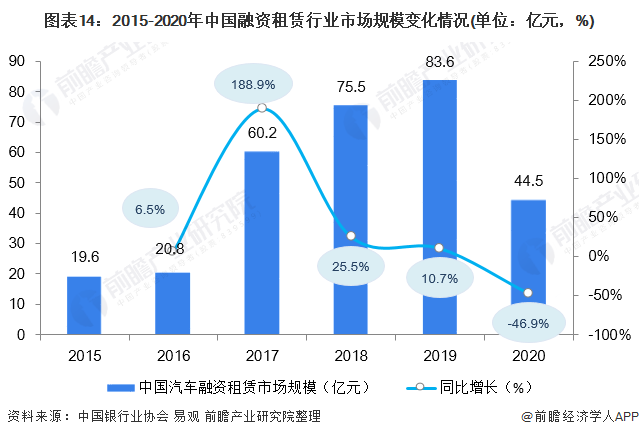

——2020年市场规模同比下降近50%

消费金融领域的放开,极大的刺激了汽车金融市场的发展:

2017年以来,汽车融资租赁市场凭借其首付低、购买方式灵活等优势迅速占领市场,2017年12月,优信推出了“一成购”就是典型的融资租赁方式。此外,“弹个车”“0元开走吧”“毛豆新车”都是当时较为热门汽车融资租赁产品。

2018年,大搜车、花生好车、买买车等汽车融资租赁企业均得到快速发展。

2019年,作为2018年唯一获批筹建的金租公司,中车金融租赁有限公司于2019年2月正式成立,并成为全国第70家金融租赁公司。中车金租注册资本30亿元,由中国中车股份有限公司联合中国中车集团有限公司、天津信托有限责任公司共同出资设立的金融租赁公司。金租牌照的过审也大力推动了我国汽车融资租赁行业的发展。

2020年,由于年初新冠肺炎疫情带来的汽车行业寒冬,汽车融资租赁行业市场规模大幅度降低。

产业竞争格局

1、汽车经营租赁竞争格局

——汽车经营租赁目标群体多为一二线城市的青壮年人群

近年来新一线城市及二线城市经济快速发展,由于人口基数较大,已成为汽车经营租赁聚集地,2020年,二线城市经营租赁用户群体占44.7%。

汽车经营租赁消费群体主要以25-44岁人群为主,大约占据75%。

——集中度较低,竞争较为激烈

中国汽车租赁市场相对来说较为分散,并未有明确的龙头企业形成垄断或规模经济,领先的企业包括神州、一嗨等公司。就长租市场而言,前5大汽车租赁公司也仅占市场总规模的15%左右,而在租车业比较发达的美国市场,这一份额高达88%;在韩国与巴西,相应份额分别为50%和37%,也远高于国内市场。

目前,中国汽车经营租赁模式大致可以分为分时租赁、P2P租车和长短租三种模式,经营租赁的参与方包括了互联网创业平台、车企运营商和租车公司。

在经营租赁中,互联网创业平台参与者包括了ponycar、小明出行、IGO共享出行等;车企自营的平台包括了长安出行(长安汽车)、摩范出行(北汽集团)、盼达用车(力帆汽车)、联动云租车(宝能集团)、Gofun(首汽集团)、微公交(吉利控股)等;租车企业祝好包括神州租车、一嗨租车。

2、汽车融资租赁竞争格局

中国汽车融资租赁行业起步较晚,当前行业内主体正在探索适合自身特点的发展路径,整体呈现分散发展态势,企业间竞争缓和,行业集中度尚未提升,头部企业尚未成型。当前行业内互联网系汽车融资租赁公司表现最为活跃,业务扩展速度最快。厂商和经销商虽在行业内有所布局,但由于其业务重心偏向于传统汽车信贷业务,目前在汽车融资租赁领域投入的资源有限,整体发展速度较慢。专业租赁公司表现较为低调,部分公司凭借其成熟的融资租赁业务模式在汽车融资租赁领域内取得了良好的发展。

产业发展前景及趋势

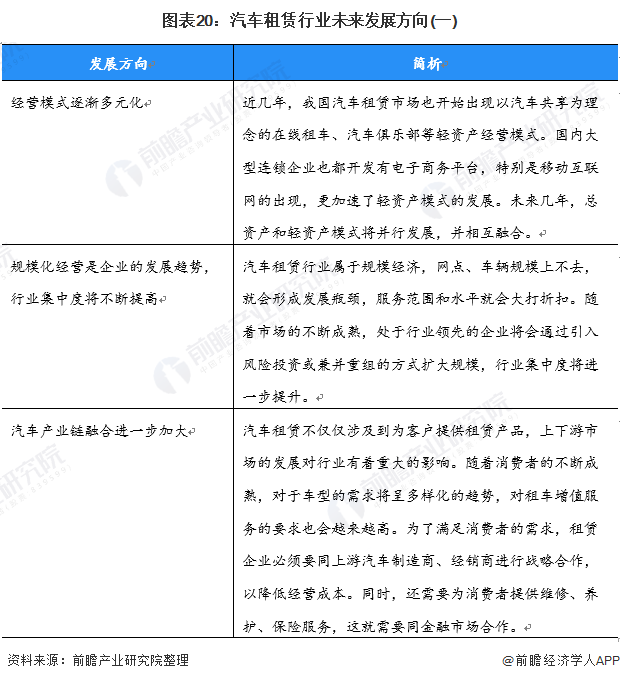

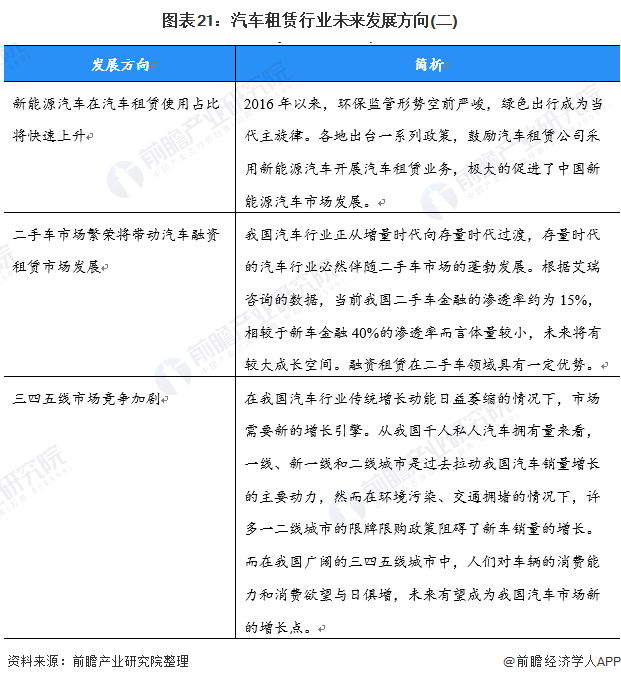

1、多元化、融合化、低碳化等是必然的发展方向

随着我国汽车租赁行业业态的不断完善,经营模式多元化、产业链条融合化等方式是汽车租赁行业的必然发展方向。

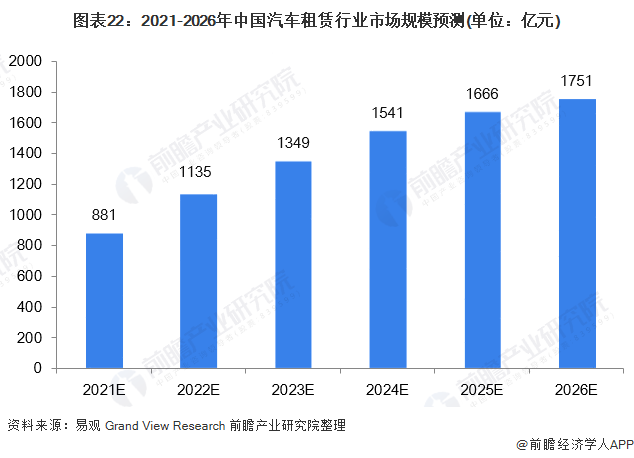

2、预计2026年市场规模超1700亿

从汽车经营租赁市场来看,尽管2020年经营租赁市场(共享汽车市场)遭遇寒潮,但潜在的市场需求是存在的,缺乏的只是经营经验及政策规范引导。近年来,新能源汽车产业、智能网联汽车、车联网、5G等产业快速发展,未来有望推动汽车经营租赁市场快速发展,尤其无人驾驶技术,被普遍认为在汽车经营租赁领域最有潜在价值应用领域。

从汽车融资租赁来看,近年来中国汽车融资租赁市场快速增长,市场渗透率快速提升。在成熟的汽车金融市场中,融资租赁是比消费信贷更受欢迎的汽车金融形式。中国汽车融资租赁行业起步较晚,目前正处于探索发展阶段。从长远来看,我国规模庞大的汽车消费市场决定了汽车融资租赁行业将有较高的成长上限,未来随着行业的发展成熟,融资租赁在汽车金融中所占的比重势必提升,成为规模更大的细分市场。

综上,中国汽车租赁行业未来5年预测将继续保持较快增长趋势,2021年,中国汽车租赁市场规模约为881亿元,到2026年,汽车租赁市场规模将达到1751亿元左右,年复合增长率约为15%。

更多行业相关数据请参考前瞻产业研究院《中国汽车租赁行业发展与企业竞争力提升策略报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车租赁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车租赁行业发展轨迹及实践经验,对汽车租赁行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT