重磅!2022年中国及31省市工业自动控制系统装置制造行业政策汇总及解读(全)工业强基和智能制造需求推动自动化需求

工业自动控制系统装置制造行业主要企业:目前国内工业自动控制系统装置制造行业的上市公司主要有汇川技术(300124)、英威腾(002334)、麦格米特(002851)、信捷电气(603416)、伟创电气(688698)、川仪股份(603100)等

本文核心内容:工业自动控制系统装置制造政策汇总、工业自动控制系统装置制造政策解读、工业自动控制系统装置制造发展目标

1、政策历程图

工业自动控制系统装置制造是指用于连续或断续生产制造过程中,测量和控制生产制造过程的温度、压力、流量、物位等变量或者物体位置、倾斜、旋转等参数的工业用计算机控制系统、检测仪表、执行机构和装置的制造。

在“八五”计划(1991-1995年)时期,国家层面提出积极跟踪世界新技术革命进程,努力在自动化技术等领域取得新的科技成果;九五计划(1996-2000年)时期,开始在交通、电力、制造业及第三产业积极发展电子自动化技术。

“十五”计划(2001-2005年)至“十二五”规划(2011-2015年)时期,国家层面提出以信息化带动工业化,提高核心元器件、系统集成的整体水平,加快制造业信息化,推动装备产品智能化;

“十三五”时期与“十四五”时期分别提出实施和深入实施制造强国战略,实施和深入实施智能制造工程。在《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中的“制造业核心竞争力提升”专栏中提到“智能制造与机器人技术”,重点研制分散式控制系统、可编程逻辑控制器、数据采集和视频监控系统等工业控制装备,突破先进控制器、高精度伺服驱动系统、高性能减速器等智能机器人关键技术。

2、国家层面政策汇总及解读

——国家层面工业自动控制系统装置制造行业政策汇总

中国制造业规模庞大,总产值规模连续多年稳居世界第一,但制造业整体“大而不强”,中国制造业急需推动产业升级。伴随着工业4.0时代的到来,中国制造业面临着自动化和信息化的双重任务,自动化作为信息化实现的底层基础显得尤为迫切。

为此国家出台了一系列政策对工业自动化进行支持与引导,自2006年以来,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范工业自动化行业的发展政策,内容涉及驱动、反馈、控制、执行、运动等多个子系统的产品与服务。

国家政策清晰的政策导向和充分的支持力度,为中国工业自动化行业快速发展提供了良好的机遇。

——产业结构调整政策解读

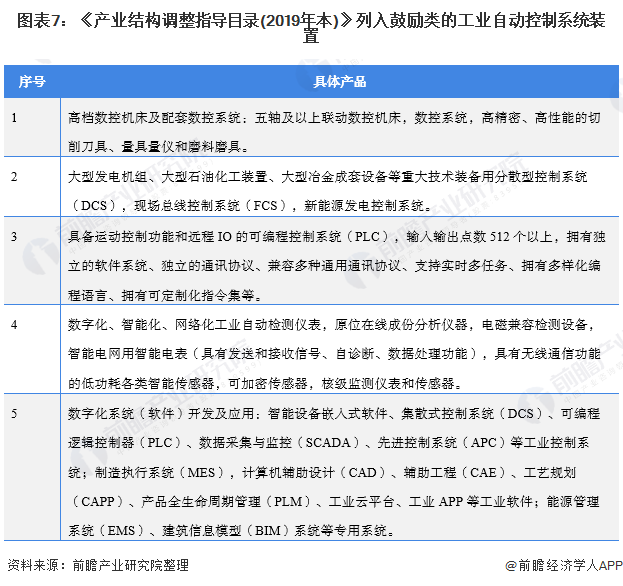

在产业结构调整方面,2019年10月,国家发改委修订发布《产业结构调整指导目录(2019年本)》,其中在机械类鼓励项目中,重大技术装备用分散型控制系统(DCS)、现场总线控制系统(FCS)、具备运动控制功能和远程 IO 的可编程控制系统(PLC)等位列其中。

——中国制造2025政策解读

在中国制造2025方面,2015年5月,国务院印发了《中国制造2025》,提出立足国情,立足现实,力争通过“三步走”实现制造强国的战略目标。

同时提出加快发展智能制造装备和产品,组织研发具有深度感知、智慧决策、自动执行功能的高档数控机床、工业机器人、增材制造装备等智能制造装备以及智能化生产线,突破新型传感器、智能测量仪表、工业控制系统、伺服电机及驱动器和减速器等智能核心装置,推进工程化和产业化。

此外,在中国制造2025的配套政策《中国制造2025重点领域技术路线图》中,工业自动控制系统装置归类在了智能制造核心信息设备中。《技术路线图》对智能制造核心信息设备的发展目标、重点产品、共性关键技术等方面做出了完整且详细的规划。

——国家“十四五”规划层面工业自动控制系统装置制造行业发展目标解读

国家“十四五”规划层面,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出到2035年基本实现新型工业化、信息化、城镇化、农业现代化,建成现代经济体系。

同时,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中的“制造业核心竞争力提升”专栏中提到“智能制造与机器人技术”,重点研制分散式控制系统、可编程逻辑控制器、数据采集和视频监控系统等工业控制装备,突破先进控制器、高精度伺服驱动系统、高性能减速器等智能机器人关键技术。

——国家“中国制造2025”层面工业自动控制系统装置制造行业发展目标解读

《中国制造2025重点领域技术路线图》中提出,2020-2025年智能制造核心信息设备市场需求年均增长25%以上,2025-2030年市场需求年均增长20%以上。

到2025年建成自主可控、安全可靠、性能先进的智能制造核心信息设备产业生态体系和技术创新体系; 国产智能制造核心信息设备在国内市场占据主导地位,国内市场的占有率达到60%;到2030年重点行业领域核心信息技术设备全面实现国产化,国际市场占有率显著提高,制造业智能化、网格化、服务化和安全可控能力全面提升。

在智能制造控制系统方面,到2025年,具有信息安全功能的高可靠、防侵入分散型控制系统(DCS)推广使用;自主品牌可编程控制系统(PLC)市场占有率达到20%;中高端嵌入式控制系统在智能装备中普遍应用,在重点行业里基本实现国产化替代;自主PAC、SCADA等控制系统在国内市场占有率达到30%。

3、各省市层面的政策汇总及解读

——31省市工业自动控制系统装置制造行业政策汇总

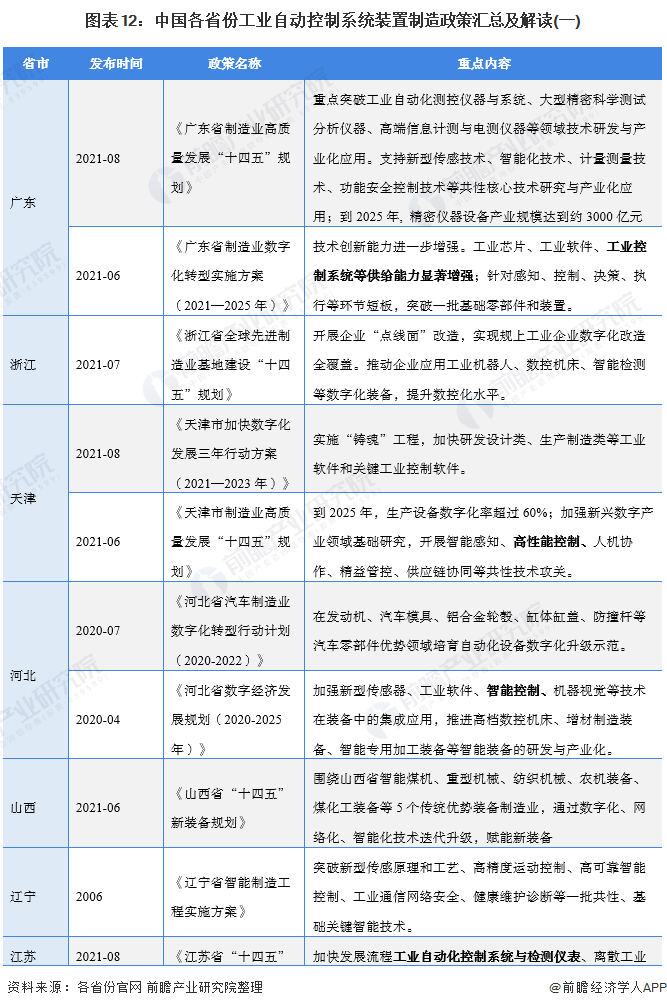

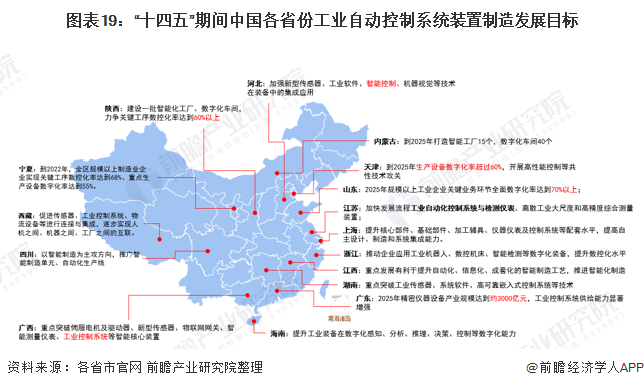

目前各省市关于工业自动控制系统装置制造的政策多集中于智能制造、制造业高质量发展、制造业数字化转型等方面。例如广东省在《制造业数字化转型实施方案(2021—2025年)》中明确提出,工业芯片、工业软件、工业控制系统等供给能力显著增强;针对感知、控制、决策、执行等环节短板,突破一批基础零部件和装置。

江苏省在《江苏省“十四五”制造业高质量发展规划》中提出,加快发展流程工业自动化控制系统与检测仪表、离散工业大尺度和高精度综合测量装置;

——31省市工业自动控制系统装置制造行业发展目标解读

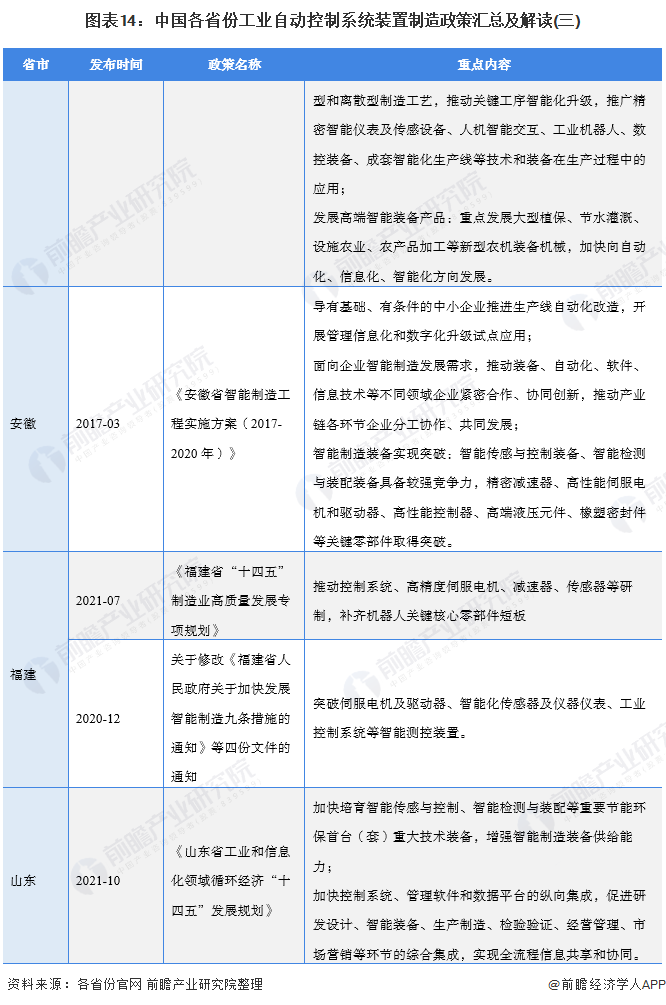

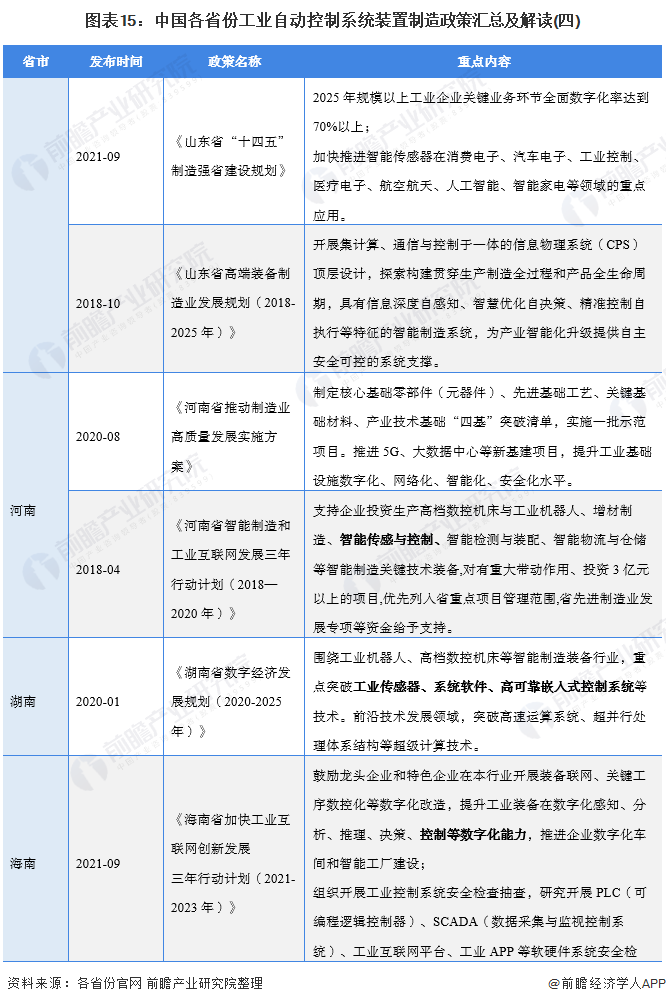

“十四五”期间,更省份均针对数字化发展、智能制造以及制造业高质量发展发布相关政策,其中工业自动化以及工业自动控制系统装置作为底层支撑,在多个省市的相关政策中被反复提及:

以上数据参考前瞻产业研究院《中国工业自动控制系统装置制造行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业自动控制系统装置行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业自动控制系统装置行业发展轨迹及实践...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT