预见2022:《2022年中国互联网产业全景图谱》(附市场规模、竞争格局和发展趋势等)

产业主要上市公司:网达软件(603189)、快手(01024)、中兴通讯(000063)、卫士通(002268)、东方国信(300166)、荣联科技(002642)、浪潮信息(000977)、卫宁健康(300253)、东华软件(002065)、万达信息(300168)、东软集团(600718)、创业慧康(300451)、思创医惠(300078)、麦迪科技(603990)、和仁科技(300550)、易联众(300096)、久远银海(002777)等。

本文核心数据:市场规模、网民数量、注册企业等。

产业概况

1、定义

(1)互联网产业定义

根据《时代经贸》相关文献,互联网产业概念主要是从两个角度进行的,一个角度是利用互联网技术对传统产业进行改造升级,也就是“传统产业+互联网技术”;另一个角度是依托于互联网特征而产生的新兴产业。本报告对于互联网产业的定义从广义角度考虑,认为互联网产业就是互联网技术与产业功能形态的结合体,即任何涉及互联网技术的产业应用都可以称为互联网产业。

(2)互联网核心产业定义

本文中,前瞻提出:互联网核心产业主要指随互联网技术诞生而诞生的产业业态,主要包含电子商务、移动支付和数字娱乐三大板块。不包括其他在互联网技术加持下,对原有产业业态进行升级改造,甚至衍生出新业态的部分。详细分析如下:

鉴于互联网产业庞大的产业阈值,本报告将对互联网产业部分领域进行相关分析,但在考量互联网产业体量时,本文将立足于互联网核心产业领域,只计算互联网核心产业的市场规模体量。

2、产业链剖析:应用主体面向全社会

互联网产业诞生之初就被应用于不同场景以改善原有产业形态,前瞻认为我国互联网产业链上游主要为互联网产业支撑类设施建设,包括但不限于互联网产业发展硬件设施建设和互联网产业应用软件系统研发,产业中游则主要为互联网产业在不同应用场景下呈现的产业形态。在“万物互联”的产业发展下改变着人们生活的方方面面,因此互联网产业下游主要为面向社会各界的应用主体。除此,在复杂的国内外互联网环境下,互联网产业安全贯穿始终,监管机构则出台相关举措,对产业进行全产业链监管。

互联网产业上游支撑类设施建设主要包括软硬件支撑等,代表企业有三大电信运营商、麒麟软件、浪潮等;互联网产业中游按应用场景来看,代表企业主要有西门子、阿里巴巴、字节跳动、卫宁健康、科大讯飞、京东数科和数梦工程等;互联网产业下游则是面向整个社会的应用主体部分。

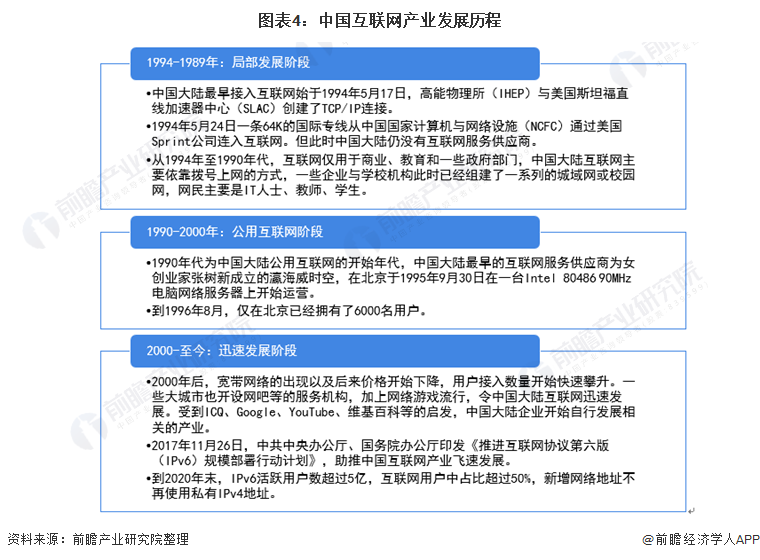

产业发展历程:处在迅速发展阶段

中国大陆地区第一次接入互联网是在1994年5月,最开始我国互联网只用于商业、教育和一些政府部门。随着互联网技术的发展,我国互联网逐渐深入千家万户,目前,我国互联网仍然处在发展阶段,我国早已步入互联网时代。

产业政策背景:规划类政策为主

从政策类型来看,我国互联网产业政策类型主要为规划类政策,针对互联网发展的相关规范类政策相对较少。据不完全统计,截止2021年10月,我国互联网产业共有规划类政策14个,规范类政策8个。整体来看,互联网产业中工业互联网为政策规划重点。

注:截止2021年10月。

产业发展现状:供需规模增速较快,2020年市场规模近7万亿

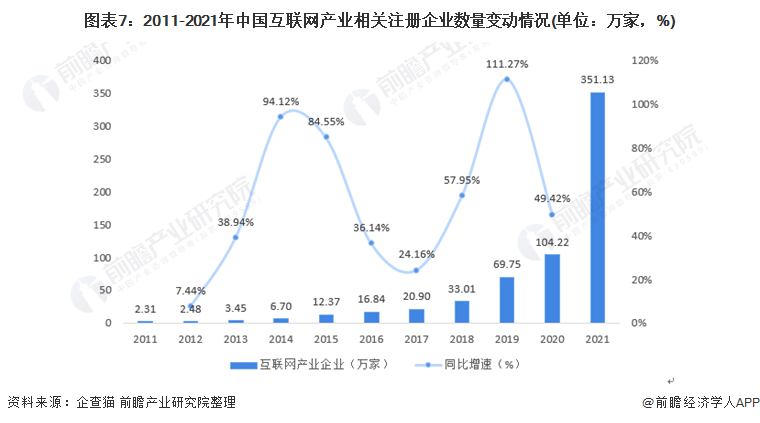

1、互联网产业供给现状分析:2021年注册企业增速巨大

互联网产业具有较强的产业交叉发展特征,根据国家统计局《国民经济产业分类》(2019年修订版全文)标准,互联网产业与批发和零售产业、信息技术产业、租赁和商务服务业以及文娱业均有关联,根据此产业分类,在企查猫中以“互联网”为关键词,检索我国互联网企业。

数据显示,截止2021年10月20日,我国互联网注册企业(存续和在业企业,下同)规模达到639万家,2020年新注册互联网企业数量达到104.22万家,同比增长49.42%,截止2021年10月20日,我国互联网新注册企业数量达到351.13万家,互联网企业规模十分庞大。

2、互联网产业需求现状分析:需求规模较大

由于我国互联网产业需求可以面向全体社会,在选择下游使用互联网产业用户时,前瞻将应用重点放在用户领域和政府领域。

(1)互联网用户使用规模:2020年破10亿

根据国家统计局数据显示,2011-2020年我国互联网普及率和互联网上网人数均呈现逐年上升的发展趋势,截至2020年,我国上网人数已经达到了98899万人,接近10亿人次,互联网普及率已经达到70.4%,我国离实现全民互联社会又进一步。截止2021年6月,我国网民规模突破了10亿人大关,互联网普及率达到71.6%。我国规模庞大的互联网用户为我国的互联网产业提供了巨大的需求增长空间。

(2)互联网政府使用规模:一体化政务服务平台用户数破8亿

为贯彻落实党中央、国务院决策部署,2020年,各地区各部门依托全国一体化政务服务平台,大力推进“一网通办”。总体来看,政务服务水平的率先突破,已经成为当前阶段我国政府数字化转型的典型特征,为深化“放管服”改革、推进“数字政府”建设提供有力支撑,成为优化营商环境、推动经济社会高质量发展的重要引擎。

3、互联网核心产业市场规模分析:2020年达到6.73万亿元,电子商务贡献巨大

(1)电子商务市场规模:2020年达到5.45亿

根据《中国电子商务报告》历年统计数据来看,2011-2020年我国电子商务市场规模呈现逐年上升趋势,我国电子商务市场规模在2014年就已达到万亿市场,2020年我国电子商务市场规模达到5.45万亿元,同比增长21.9%。

注:该电子商务市场规模统计为电子商务服务业营收额规模,而非电子商务实现的电子交易额。

(2)移动支付市场规模:2020年接近2900亿元,支付宝和微信“两分天下”

我国第三方移动支付领域中,支付宝和微信基本两分天下,两种支付方式合计市场占比超过80%,因此本文从企业营收角度(非第三方移动交易额角度)测算第三方移动支付市场规模。

前瞻整理了腾讯系中金融科技服务收入和阿里系中蚂蚁金服营业收入,并结合不同年份两公司市场份额占比倒推出我国第三方移动支付领域市场规模变动情况。从数据来看,2017-2020年我国第三方移动支付市场规模呈现逐年上升趋势,2020市场规模达到2893.45亿元,同比增长22.27%。

(3)数字娱乐市场规模:包含六大细分领域,2020年规模近万亿

前瞻认为,数字娱乐是由文化创意结合信息技术形成的产业形态,这种产业形态主要局限于为居民生活带来娱乐的领域部分,主要包括网络音乐、网络文学、网络游戏、网络视频、网络直播和网络新闻六大类,其中网络视频包括长、中、短视频。

根据本文定义的数字娱乐细分市场规模,前瞻得到2016-2020年我国数字娱乐市场规模变动情况。从数据来看,2016-2020年我国数字娱乐市场规模呈现逐年上升趋势,2020年我国数字娱乐市场规模达到9857亿元,同比增长47.42%。

(4)互联网核心产业市场规模:2020年规模达6.73万亿,增速超25%

基于本文对互联网核心产业定义,前瞻得到我国互联网核心产业市场规模,2017-2020年我国互联网核心产业市场规模呈现逐年上升趋势,且增速保持在20%以上,2020年我国互联网核心产业市场规模达到6.73万亿元,同比增长25.02%。

产业竞争格局:北京市TOP100互联网企业分布最多,腾讯和阿里巴巴为行业龙头

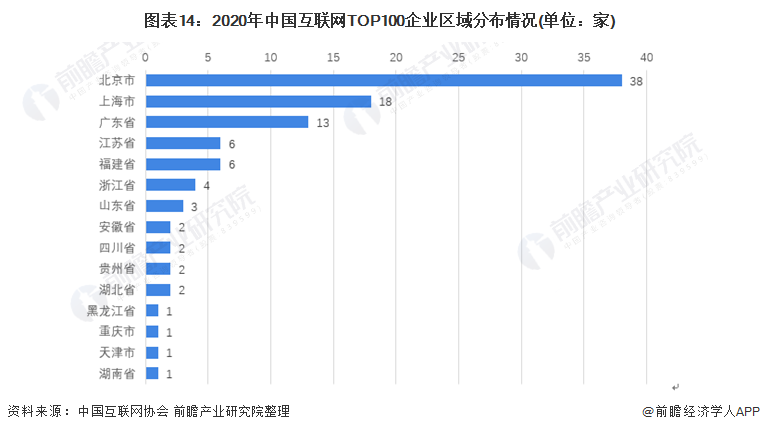

1、区域竞争:北京市TOP100互联网企业分布最多

中国互联网协会自2013年以来已连续8年开展中国互联网企业综合实力研究,获得了业界、政府部门以及各级媒体的广泛关注和认可。互联网企业综合实力研究工作不仅展示了我国互联网企业风采,还体现了我国互联网行业发展的新变化、新趋势,为推进网络强国建设,引导互联网行业良性发展提供客观的参考,为互联网企业在前进的道路上提供新模式、新业态等方面的借鉴。

从我国互联网产业前100名企业名单来看,北京市是各大互联网企业聚集地,其互联网企业数量高达38家,其次为上海市,企业数量为18家。

2、企业竞争:腾讯和阿里巴巴为互联网两大龙头企业

根据中国互联网协会每年对于互联网产业企业名单的统计,前瞻选择了其中11家具有代表性的互联网企业进行详细分析。这些企业中阿里巴巴和腾讯为中国互联网产业的两大巨头,其企业布局近乎涵盖了互联网各个领域。其余互联网公司在互联网产业领域则主要集中于互联网产业中的某一细分领域,成为其细分产业领域先进企业。

产业发展趋势预测:

伴随信息网络技术的不断进步,互联网新业态、新模式、新产品不断涌现,推动我国互联网产业消费持续扩大升级。目前来看,2020年在新一代互联网技术进步和疫情催化培育下,我国互联网产业消费3.0的维形特征已经初步显现,线上线下双向融合、视频化场景、无接触服务、个性化定制、泛在化终端等新变化新趋势更加凸显。现阶段我国互联网产业消费业态既有“从有到优”深度广度的延展,也有“从无到有”全新业态的诞生。未来3-4年内,全场景下的互联网产业融合消费将伴随新一代信息技术的进步,带给人们更多未知的新产业和新消费业态,引发全领域、全要素、全场景、全渠道的经济社会生产生活的全新变革。

以上数据参考前瞻产业研究院《中国互联网行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度产业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深产业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对互联网行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来互联网行业发展轨迹及实践经验,对互联网行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT