预见2022:《2022年中国半导体材料行业全景图谱》(附市场规模、竞争格局、发展前景等)

随着中国半导体产业的发展,中国的半导体材料也在逐渐发生变化,已经从第一代半导体材料过渡到第三代半导体材料。本文主要分析了中国半导体材料行业的产业链,行业发展现状以及竞争格局等。

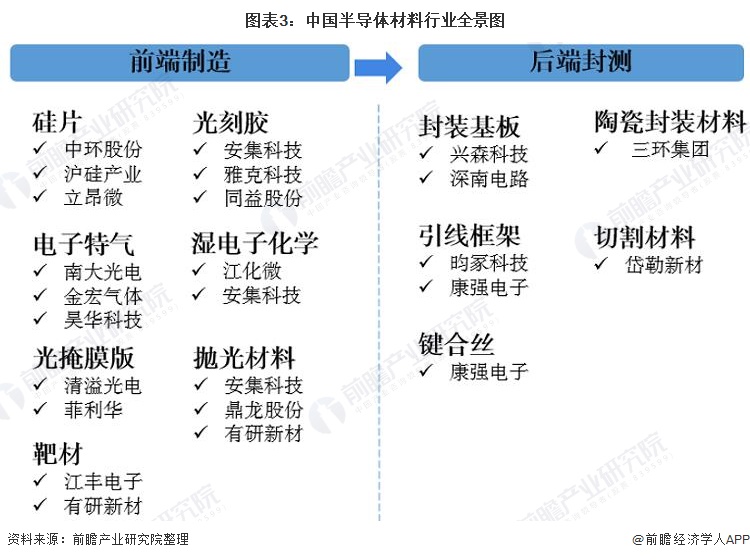

半导体材料行业主要上市公司:目前国内半导体材料行业主要上市公司有江丰电子(300666)、中环股份(002129)、沪硅产业(688126)、鼎龙股份(300054)等。

本文核心数据:市场规模、竞争格局、趋势预测

产业概况

1、定义

半导体材料是电子材料的一个分类,是指导电能力介于导体和绝缘体之间的材料,导电率在1mΩ·cm到1GΩ·cm范围内,一般情况下导电率随温度的升高而提高。半导体材料具有热敏性、光敏性、掺杂性等特点,是用于半导体生产环节中前道晶圆制造和后道封装的重要材料,作为集成电路或各类半导体器能量转换功能的媒介,被广泛应用于汽车、照明、家用电器、消费电子、信息通讯等领域的集成电路或各类半导体器件中。

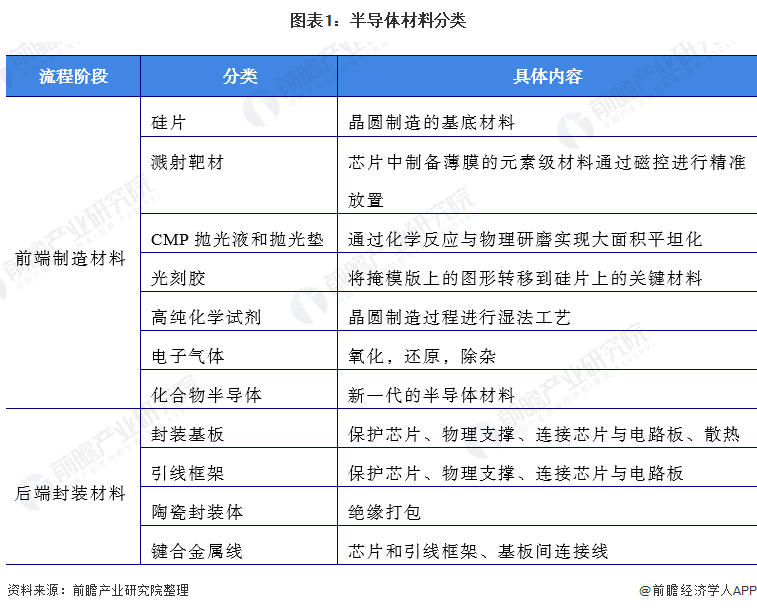

根据半导体的制作流程,半导体材料主要分为前端制造材料和后端封装材料。

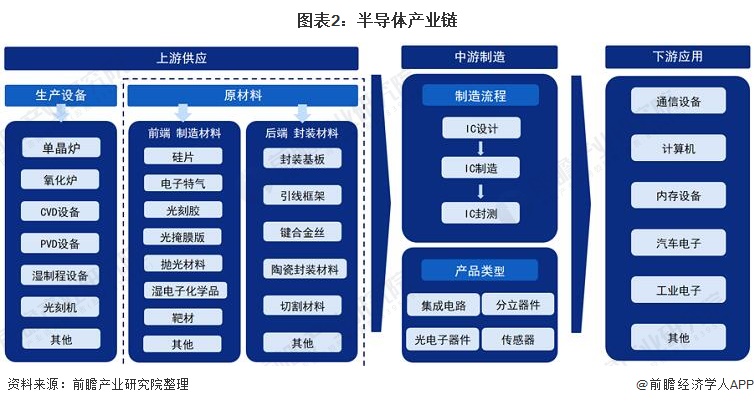

2、产业链剖析:半导体材料处于半导体产业链的上游

半导体产业链具体包括上游供应、中游制造和下游应用。其中,半导体材料处于上游供应环节,材料品类繁多。半导体材料和设备是基石,是推动集成电路技术创新的引擎。

目前,半导体前端制造主要中国上市公司包括:中环股份、沪硅产业、南大光电等。半导体后端封装材料主要参与上市公司包括:三环集团、康强电子等。

产业发展历程:

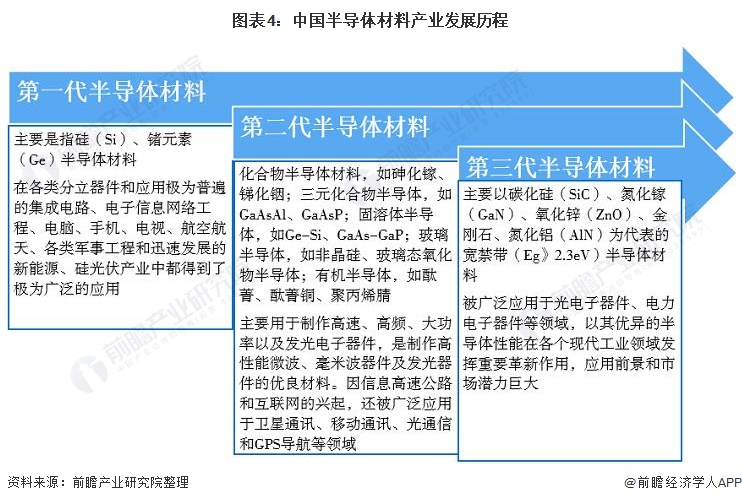

随着半导体产业的发展,半导体材料也在逐渐发生变化,已经从第一代半导体材料过渡到第三代半导体材料。第三代半导体材料在半导体照明、新一代移动通信、智能电网、高速轨道交通、新能源汽车、消费类电子等领域拥有广阔的应用前景,是支撑信息、能源、交通、国防等产业发展的重点新材料。目前全球各国均在加大马力布局第三代半导体领域,但我国在宽禁带半导体产业化方面进度还比较缓慢,宽禁带半导体技术亟待突破。

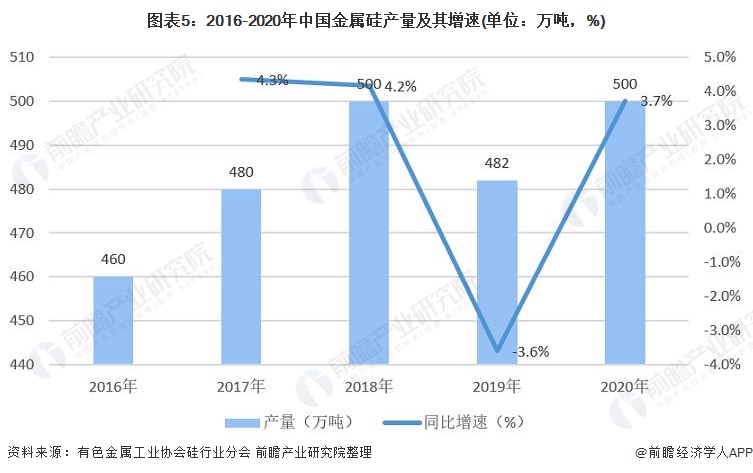

中国金属硅产量:2020产量达500万吨,增长3.7%

在半导体前端制造环节,硅片及硅基材料占比最大,根据SEMI数据,2020年全球半导体晶圆制造材料市场中硅片及硅基材料占比为35%。金属硅属于生产硅片和硅基材料的原材料。根据有色金属工业协会硅行业分会统计数据,2020年,我国金属硅年产量为500万吨,同比增长3.7%。

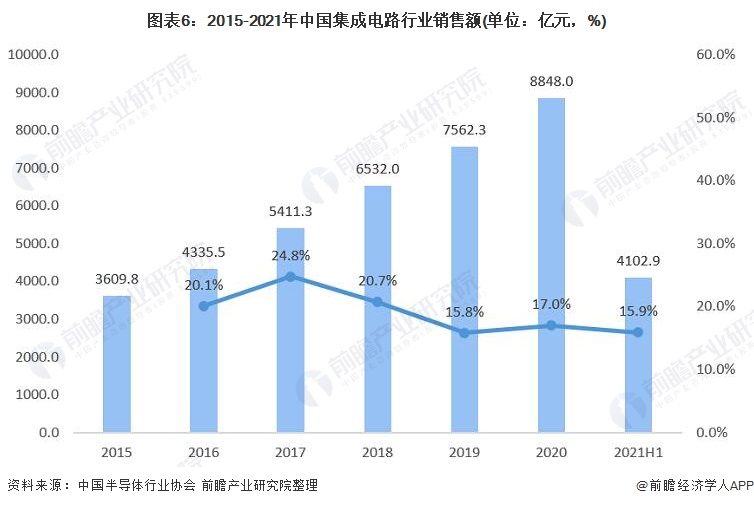

中国集成电路发展情况:市场规模增速维持在15%以上

根据中国半导体行业协会数据,2020年中国集成电路产业销售额为8848亿元,同比增长17%。其中,设计业销售额为3778.4亿元,同比增长23.3%;制造业销售额为2560.1亿元,同比增长19.1%;封装测试业销售额2509.5亿元,同比增长6.8%。2021年1-6月中国集成电路产业销售额为4102.9亿元,同比增长15.9%。其中,设计业同比增长18.5%,销售额为1766.4亿元;制造业同比增长21.3%,销售额为1171.8亿元;封装测试业同比增长7.6%,销售额1164.7亿元。目前,中国半导体行业的规模增长较快,增速基本维持在15%左右。

产业发展现状

1、半导体材料行业市场规模:2012-2020年持续增长

根据SEMI统计数据,2012-2020年期间我国半导体材料市场规模总体呈波动增长态势。2019年我国台湾半导体材料市场规模约113.4亿美元,占比约21.75%;我国大陆地区为86.9亿美元,占比约16.67%。2020年我国台湾市场为123.8亿美元,继续位居全球第一;大陆超过韩国达到97.6亿美元,跃居全球第二。

2、中国半导体材料全球占比:2020年中国大陆占比全球第二

据SEMI数据,中国大陆和台湾地区半导体材料市场规模占全球比重总体呈波动上涨态势。2019年中国台湾地区半导体材料规模占全球比重为21.7%,连续第十年成为全球半导体材料的最大消费地区;大陆地区半导体材料规模占全球比重为16.7%。2020年中国台湾地区半导体材料规模占全球比重为22.4%,继续位居全球第一;大陆地区半导体材料规模占全球比重为17.7%,超过韩国,跃居全球第二。

3、中国半导体材料进出口:最近三年均实现贸易顺差

2018-2020年中国半导体材料进口金额基本在51-54亿美元之间波动;进口数量在17-19万吨之间波动。2020年中国半导体材料进口金额为54.43亿美元,进口金额为17.06万吨。截止2021年7月,中国半导体材料进口数量为11.53万吨,进口金额为36.74亿美元。

2018-2020年我国半导体材料出口金额基本在80-96亿美元之间波动;出口数量在55-61万吨之间波动。2020年我国半导体材料出口金额为59.64亿美元,出口量为95.95万吨。截止2021年7月,出口数量为64.38万吨,出口金额为45.37亿美元。

从半导体材料进出口差额看,中国2018-2020年均实现贸易顺差,2020年为顺差为5.21亿美元。2021年1-7月,实现贸易顺差8.63亿美元。

产业竞争格局

1、区域竞争:广东和江苏名列前茅

从区域竞争格局看,江苏和广东的半导体材料企业分布较多,其次是浙江、山东和福建等省份,也聚集着较多的半导体企业。

注:以上数据来源于企查查,通过企查查搜索“半导体材料”,筛选存续和在业的制造业企业。

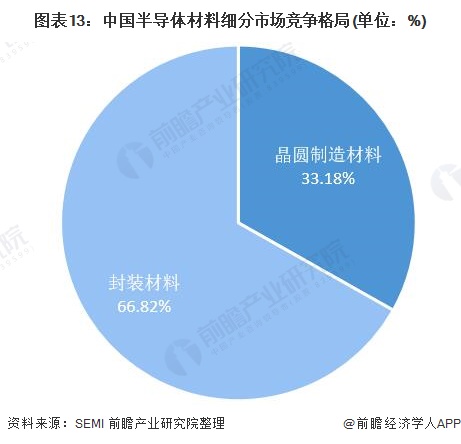

2、细分市场竞争:封装材料占比较大

我国的半导体材料仍然集中在后端封装材料上,前端晶圆制造材料核心优势仍然不足。据SEMI 数据,2019年我国是封装材料占比约66.82%,晶圆制造材料占比约33.18%。2020年,预期封装材料占比依然超过晶圆制造材料,随着中国晶圆产能的提升,预测晶圆占比将不断提升。

注:数据截止2019年。

产业发展前景及趋势预测

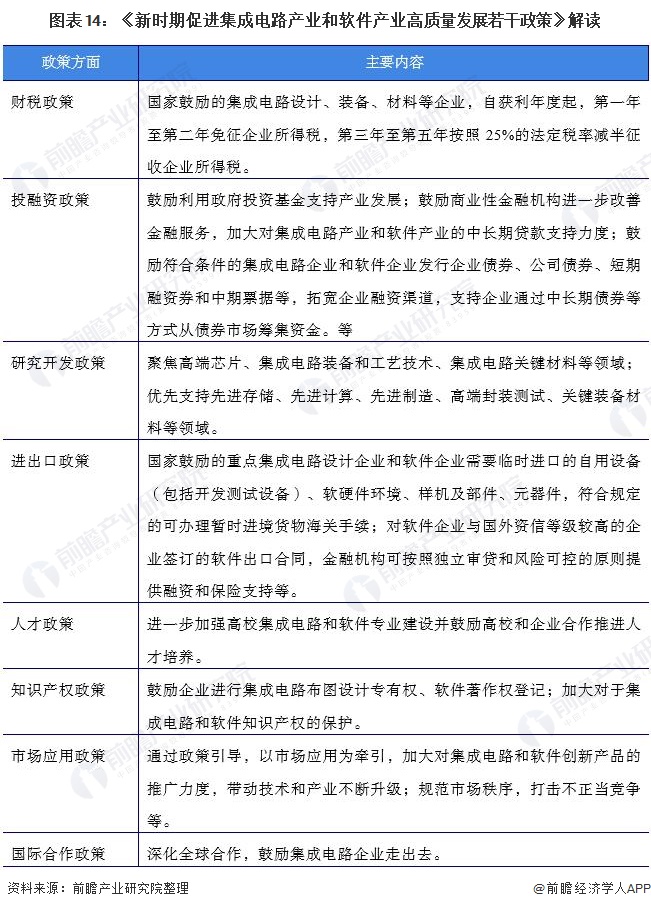

1、 政策持续推动行业发展

2020年7月,国务院发布《新时期促进集成电路产业和软件产业高质量发展若干政策》,从财税政策、研发政策、金融政策等8个角度优化集成电路产业发展环境,也同样惠及半导体材料行业,主要内容如下:

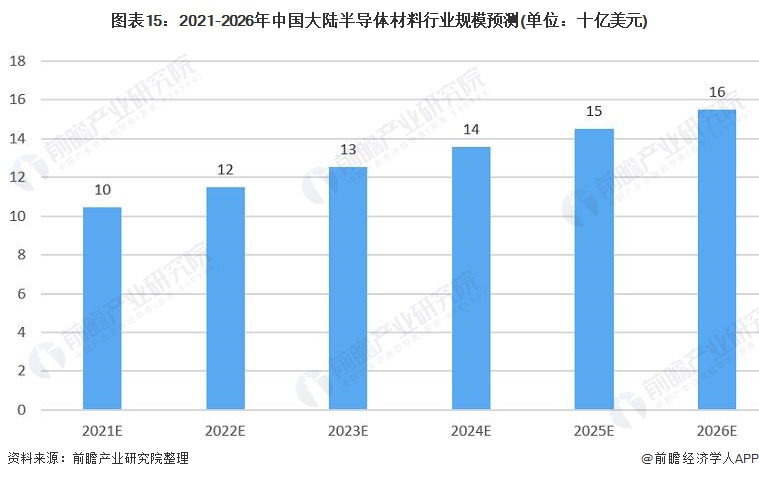

2、2021年中国大陆半导体材料市场或超100亿美元

随着全球平板显示产业、触控产业、半导体产业和电路板产业向中国大陆转移升级,这为中国大陆半导体材料行业提供了良好发展机遇。特别半导体材料行业作为国家战略支持行业必不可少的配套产业,国家政策对国产化率提出了明确要求,行业进口替代迎来巨大发展机遇。前瞻初步估计2021年中国大陆半导体材料行业规模超100亿美元,到2026年行业规模达160亿美元。

以上数据来源于前瞻产业研究院《中国半导体材料行业市场需求前景与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对半导体材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来半导体材料行业发展轨迹及实践经验,对半导体材料行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT