【行业深度】洞察2022:中国母婴电商行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

母婴电商行业主要上市公司:目前国内母婴电商行业的上市公司主要有阿里巴巴(ALIBABA)、京东(JD)、唯品会(VIPS)、孩子王(301078)、宝宝树(01761.HK)、好孩子(01086.HK)等。

本文核心数据:市场份额、市场集中度、活跃用户数

1、中国母婴电商行业主要玩家

我国母婴电商始于千禧年,红孩子、宝宝树(01761.HK)等首批母婴电商开始涌现,随着淘宝等电商的迅速崛起,母婴电商站在互联网购物的风口,在2010年之后爆发式增长,至今,母婴电商行业已日趋成熟。

从产业链来看,中国母婴电商行业上游参与者由产品供应商组成;中游参与者为母婴电商平台,包括综合母婴电商、垂直类母婴电商等,如阿里巴巴(ALIBABA)、京东(JD)、唯品会(VIPS)、孩子王(301078)等;下游参与主体包括物流和支付服务商,如顺丰控股(002352)、申通快递(002468)、腾讯控股(00700.HK)等。具体的汇总如下

母婴电商行业企业因业务布局不同而有所区分,可大致分为四大类型玩家。综合母婴电商,如阿里巴巴(ALIBABA)、京东(JD)、唯品会(VIPS)等;垂直母婴电商,如孩子王(301078)、蜜芽、贝贝等;社区母婴电商,如宝宝树(01761.HK)等;以及品牌类,如好孩子(01086.HK)等。

从上市公司的区域分布来看,广东省母婴电商行业的上市企业数量全国领先,具体有金发拉比(002762)、唯品会(VIPS)等;其次为浙江省和江苏省,有孩子王(301078)、好孩子(01086.HK)、南极电商(002127)、阿里巴巴(09988.HK)、苏宁易购(002024)、安正时尚(603839)等企业。

2、中国母婴电商行业市场份额

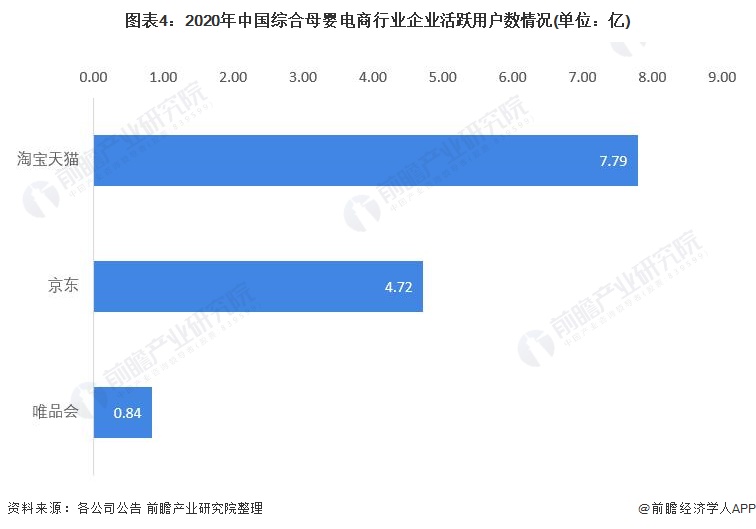

综合母婴电商的2020年活跃用户以淘宝天猫的用户数为最,达到7.79亿;京东为4.72亿,与淘宝天猫平台相差3.07亿。唯品会为0.84亿,尚未达到1亿规模。总的来看,2020年,国内综合母婴电商仍以阿里巴巴集团旗下的淘宝天猫的活跃用户数量最多。

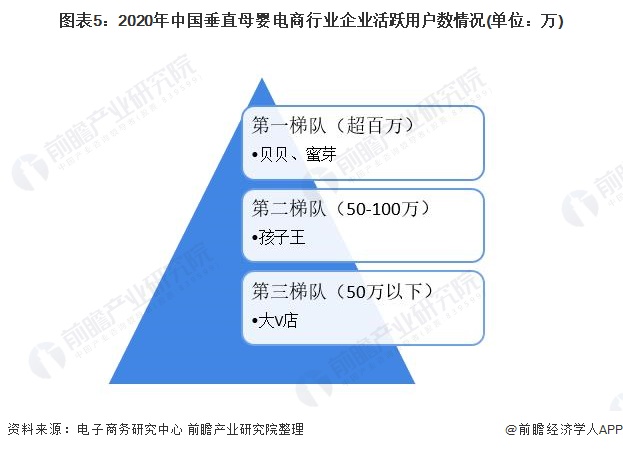

垂直母婴电商的流量相对综合母婴电商规模较小。规模超百万的有贝贝和蜜芽,孩子王的活跃用户规模在50-100万之间。

3、中国母婴电商行业市场集中度

从母婴用户的购买渠道集中度来看,有72%的用户青睐综合电商平台(天猫、淘宝等),垂直类电商平台占比35%。整体来看,我国母婴产品用户青睐线上渠道购物,其中以综合电商平台的购买频率最高。

4、中国母婴电商行业企业布局及竞争力评价

母婴电商行业公司中,阿里巴巴(ALIBABA)、京东(JD)、唯品会(VIPS)、好孩子(01086.HK)等企业的母婴电商业务布局涉及海外。其他上市公司母婴电商业务则基本覆盖全国。

从企业母婴电商业务的竞争力来看,阿里巴巴(ALIBABA)、京东(JD)等综合类电商平台的竞争力排名较强。

5、中国母婴电商行业竞争状态总结

运用波特的“五力”模型,对母婴电商行业的竞争环境分析中,可以看到母婴电商行业竞争较为激烈,综合母婴电商平台的实力强劲。根据以上分析,前瞻对传感器制造行业各方面的竞争情况进行量化,1代表最大,0代表最小,我国母婴电商制造行业的竞争情况如下图所示。我国母婴电商制造行业“五力”中,上游供应商议价能力、下游议价能力以及替代品威胁较小,现有竞争者之间的竞争较为激烈,潜在进入者威胁适中。

以上数据参考前瞻产业研究院《中国母婴电商行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对母婴电商行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来母婴电商行业发展轨迹及实践经验,对母婴电商行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT