预见2022:《2022年中国独立医学实验室行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:贝瑞基因(000710)、方达控股(01521)、迪安诊断(300244)、达安基因(002030)、金域医学(603882)、康圣环球(09960)、兰卫医学(301060)

本文核心数据:行业竞争格局、行业需求规模、行业产业链

行业概况

1、定义

独立医学实验室指在卫生行政部门许可下,具有独立法人资格,独立于医疗机构之外、从事医学检验或病理诊断服务,能独立承担相应医疗责任的医疗机构,利用其集约化经营、专业化分工等优势为各类医疗机构提供专业高效的医学检验及病理诊断服务。目前,我国独立医学实验室的检验主要分为医学检验和病理诊断。

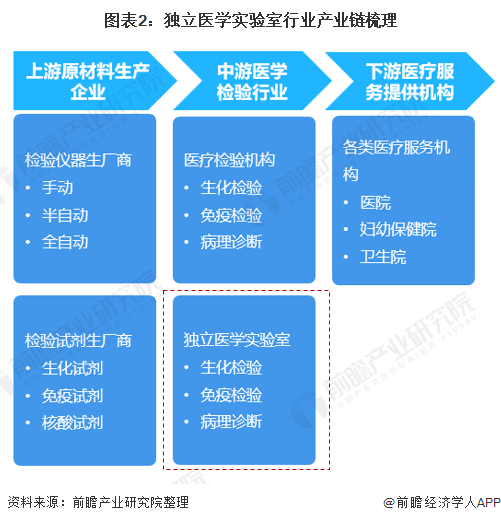

2、产业链剖析:产业链上游企业较多

独立医学实验室处于诊断产业的中游,上游为检验仪器和试剂生产商,下游为各类医疗机构(医院、妇幼保健院、卫生院等)和检验者。他们接受各医疗服务机构的委托,集中检验这些机构采集的样本,并将检验结果送回以应用于临床。

独立医学实验室的上游为医疗器械和医疗试剂,医疗器械的代表性企业为贝瑞基因(000710)、迈瑞医疗(300760)、利德曼(300289)、万孚生物(300482)和科华生物(002022);医疗试剂的代表性企业为安图生物(603658)、中生北控(08247)以及迪安诊断(300244);中游为独立医学实验室,目前行业中的龙头企业有迪安诊断(300244)、达安基因(002030)、金域医学(603882)、艾迪康;下游医院有ST恒康(002219)、济民医疗(603222)、国际医学(000516)和永和智控(00275)。

行业发展历程:行业处在扩张升级阶段

2000年以前,独立医学实验室医疗控费条件下初步形成,1985年以控费为主的,改革医疗经费支什方式,迫使医院开始控制成本;2001-2013年,龙头企业凸显,连锁ICL开始迅速扩张。龙头ICL企业迅速建立并扩张,行业处于快速扩张期间;2014年至今,行业处于扩张升级期,此时行业内企业进行“战略下沉+业务延伸+技术升级”,从纵向和横向同时扩大业务范围。

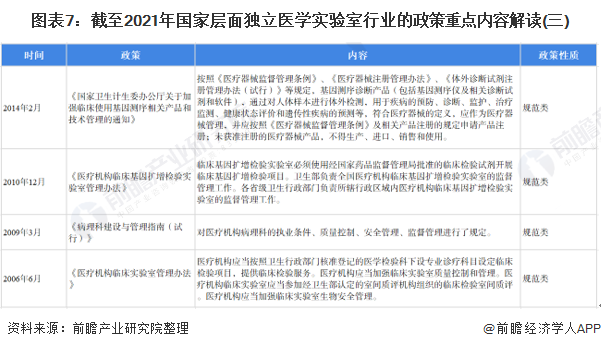

行业政策背景:政策加持,行业缺口逐渐补齐

自2006年以来,发改委、卫健委等多部门都陆续印发了支持、规范独立医学实验室行业的发展政策,内容涉及国家独立医学实验室的建立的指导以及扶持,并且指出补齐各级疾病防控机构基础设施的建设。

行业发展现状

1、行业需求

在分级诊疗及医保控费等政策的驱动下,越来越多医疗机构选择与独立医学实验室合作,从而降低检验成本,维持利润水平,因而独立医学实验室的单店规模不断扩大。此外,独立医学实验室技术的发展使其完成更多更复杂的临床检验项目,同样促进独立医学实验室单店规模的扩大。故近年来我国独立医学实验室行业的市场规模保持着高速增长的态势。

根据《卫生健康统计年鉴》中门诊检测需求和住院检查需求可以测算出2020年我国医学检验服务需求规模约为3985亿元,按照2020年我国独立医学检验业务量在整个医学检验市场渗透率为8%来估算,2020年我国独立医学检验需求容量约为319亿元。

2、企业供给

国内独立医学实验室数量从2010年开始爆发,根据中国食品药品网披露的数据显示,国内ICL数量从2012年的129家发展到2020年底已超1600家。

3、行业发展模式分析

独立医学实验室的发展模式可分为综合型独立医学实验室和专业型独立医学实验室两类,其业务特点、收入来源有所不同。综合型独立医学实验室的代表企业有迪安诊断、金域医学和艾迪康;专业型独立医学实验室有杭州致远和方达控股。

行业竞争格局

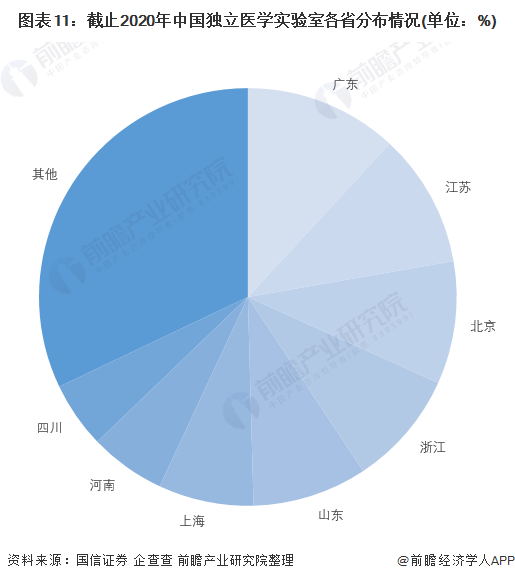

1、区域竞争:广州以及东南沿海为行业聚集地

目前国内独立医学实验室主要集中在沿海发达地区。整体竞争格局出现“全国仍然分散、区域初步集中”的格局。2020年,我国独立医学实验室多分布于广州、江苏、北京、浙江、上海、山东这六个省份,独立医学实验室数量占比较大。目前各地的独立医学实验室代表性企业多为龙头企业的不同区域分公司,该类企业实力较强,经营区域遍布全国主要城市。

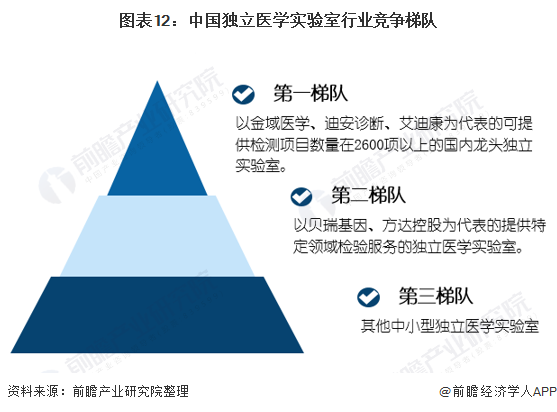

2、企业竞争:第一梯队竞争优势较为明显

按照检测项目数量以及检测范围来综合划分,我国独立医学实验室第一梯队为以金域医学、迪安诊断、艾迪康为代表的提供检测项目数量在2600项以上的国内龙头独立实验室;第二梯队为以贝瑞基因、方达控股为代表的专精于特定领域检验服务的独立医学实验室;第三梯队为行业内其他中小型独立医学实验室。

国内独立医学实验室主要集中在迪安诊断、金域、达安、艾迪康四家企业,这四家连锁实验室占据市场绝大部分份额。其中迪安诊断和达安基因成立较早,在“产品+服务”上进行双布局。金域医学作为独立医学实验室的龙头企业,合作医疗机构数量多达2.2万家,2020年诊断服务收入高达78.70亿元。

行业发展前景及趋势预测

1.、行业发展趋势:“十四五”时期着力提高检测和创新能力

“十四五”时期,在新冠疫情需求的推动下,各省市均规划了我国独立医学实验室行业发展,主要着力于提高实验室的检测能力和创新能力。

2、行业需求趋势:独立医学实验室渗透率有望大幅度提升

目前,独立医学实验室在我国渗透率较低,约为5%,2020年我国独立医学检验行业市场规模近319亿元。但对标美国、欧洲、日本等成熟市场50%以上渗透率来看,我国第三方检验市场发展潜力巨大。

随着医保外包的趋势成为主流,独立医学实验室的渗透率预计会不断增加,若2025年我国独立医学实验室业务渗透率达到美国(30%)水平,结合我国医学检测需求规模,我国独立医学实验室市场规模即可达到1740亿元;若渗透率达到欧洲(50%)水平,市场规模近2900亿元;若渗透率达到日本(60%)水平,市场规模则高达3480亿元。

(注:根据《卫生健康统计年鉴》中门诊检测需求和住院检查需求初步统计出2020年我国医学检验服务需求规模,再结合市场增长率测算出2025年医学检验服务需求规模。)

以上数据参考前瞻产业研究院《中国独立医学实验室行业前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了独立医学实验室行业投资背景;独立医学实验室行业外部环境;国外独立医学实验室运营经验借鉴;国内独立医学实验室发展现状与竞争态势;独立医学实验室需求...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT