预见2022:《2022年中国电子特种气体行业全景图谱》(附市场规模、竞争格局和发展趋势等)

电子特气行业主要上市公司:目前中国电子特种气体行业上市公司主要有:杭氧股份(002430)、昊华科技(600378)、凯美特气(002549)、华特气体(688268)、雅克科技(002409)、正帆科技(688596)、金宏气体(688106)、和远气体(002971)、南大光电(300346)等

本文核心数据:电子特气产业链、产业链全景图谱梳理,中国电子特气相关政策,中国电子特气市场规模,中国电子特气应用领域,中国电子特气产业链企业、代表性企业分布情况,中国电子特气市场份额等

行业概况

1、定义:电子工业“血液”

电子特种气体(简称电子特气)是特种气体的一个重要分支,是超大规模集成电路(IC)、平面显示器件(LCD、LED、OLED)、太阳能电池等电子工业生产不可或缺的原材料。电子气体是制造过程基础关键材料,因此也被称作电子工业“血液”。

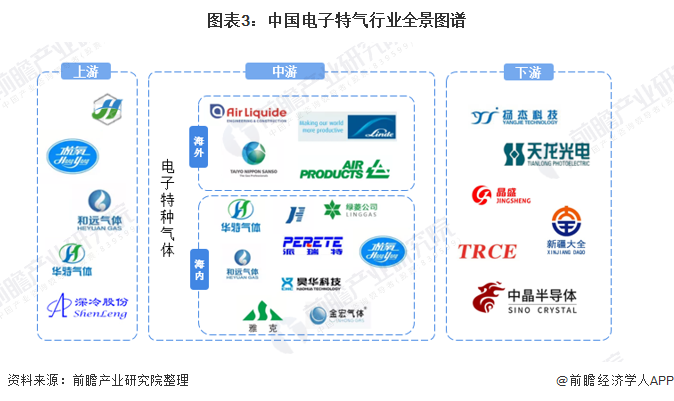

2、产业链剖析:下游需求集中

电子特种气体属于工业气体的一个细分领域,与工业气体产业链类似,电子特气产业链上游主要为原材料与制备设备,中游为加工处理环节,下游为销售环节,且集中于集成电路、液晶面板等高新电子工业。

中国电子特气产业链各环节的参与企业数量众多,产业链上游空分设备企业主要深冷股份、宏盛股份、建龙微纳等,工业废气原料相关上市企业主要有天壕壕环境、中创环保等;产业链中游海外企业主要包括空气化工、林德集团等,国内企业主要包括杭氧集团、华特气体、和远气体等;产业链下游环主要为半导体制备企业,主要有晶盛集团等。

产业发展历程:高新电子工业带动电子特气市场持续增长

工业气体行业起源于1886年的英国,Brins兄弟建立了BOC(英国氧气公司),起初气体行业的主要产品包括氧气、氢气、一氧化碳、氮气等等重要的大宗工业原料,对纯度要求并不高。后随着电子工业等高新技术的发展,出现了电子气体及其它特殊用途的高纯气和混合气,统称为特种气体。由于特种气体是当时的新兴行业,涉及的气体品种繁多,应用范围又很广,各国对特种气体没有形成统一的定义和分类。近10年,国内电子气体不断实现高端品种的技术突破,与国外的技术代差逐渐缩小,外资气体公司在华的垄断格局松动,国产气越来越多地进入下游大客户的供应链。

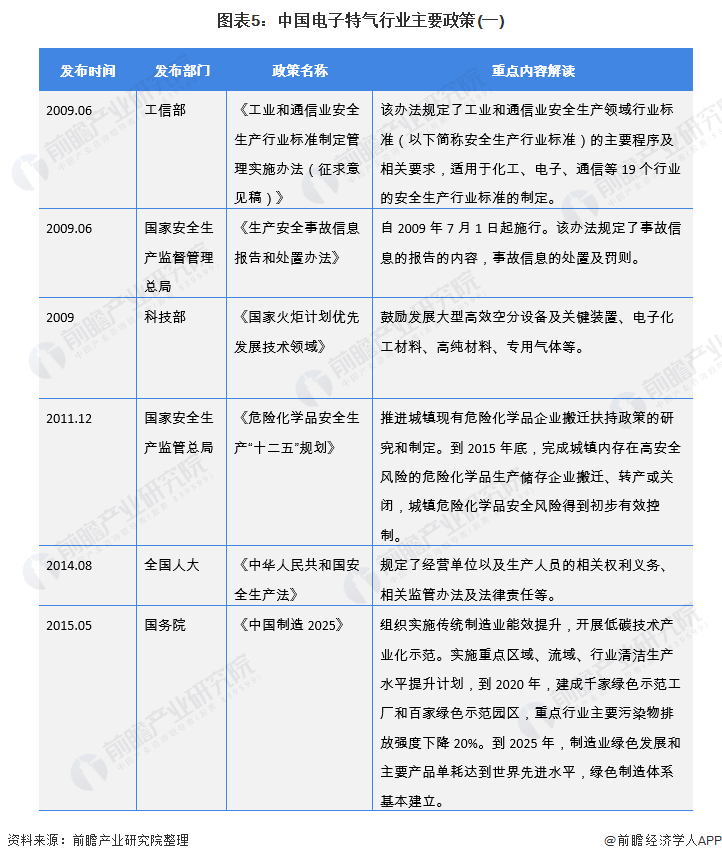

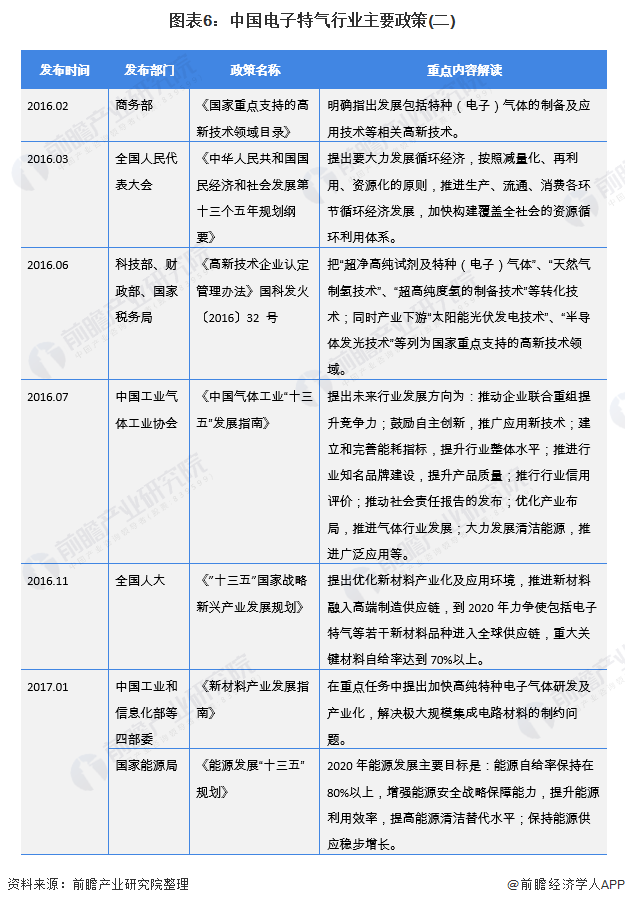

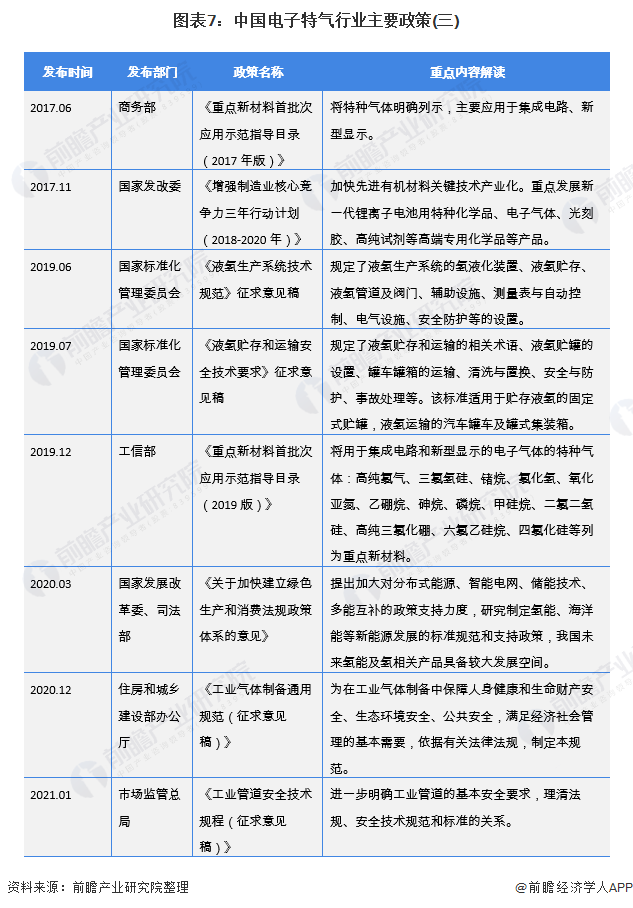

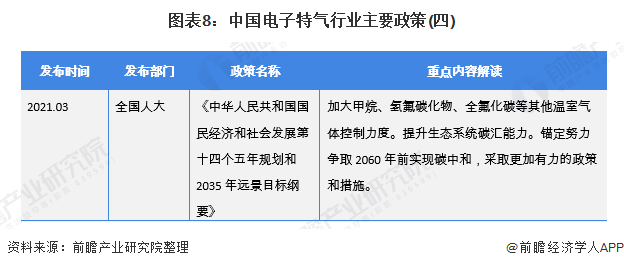

行业政策背景:注重推动产业技术攻关

现阶段中国电子特气国产化率程度低,近年来以南大光电、华特气体为代表的中国电子特气厂商在部分产品上取得技术突破,但国内市场仍受海外电子特气巨头厂商钳制,故国家政策方面以鼓励电子特气创新发展为主,通过对行业进行引导性支持,减轻企业生产经营成本等方式推动行业发展。

产业发展现状

1、高新电子工业带动电子特气市场发展

随着我国高新技术的快速发展,计算机工业对大规模集成电路的需求,对液晶显示器的需求大量增加;随着新型能源的发展,我国大力开拓了多晶硅太阳能电池和薄膜太阳能电池的生产;此外,新型电光源、光电半导体器件、光纤通讯器件也获得迅猛发展,在上述高新产品的生产中,都需要大量高纯气体。根据中国半导体行业协会数据,2020年中国高纯电子特气主要应用于集成电路、显示面板、LED以及太阳能领域,其中,集成电路对电子气体的需求占下游总需求比例达到45%。

受益于下游半导体行业的快速发展,2010-2020年电子特种气体行业市场规模一直呈现增长趋势,2020年已经达到173.6亿元,同比大幅增长30.1%。

2、受下游需求影响具有明显周期性与区域性

作为工业气体领域的先进新材料,电子特气的制备同样有周期性与区域性的特点。周期性方面,由于我国电子特气制备装置每一次开启与关闭都需要耗费大量能源,故行业出于能耗成本考虑,生产周期会随着下游产业制备周期而调整,而半导体制备涉及多种硅碳铁锂等多种矿产资源,受产业链传导,电子特气行业生产周期性明显。区域性方面,受到运输限制的影响,中国电子特气产能主要集中在集成电路产能较为集中的东部地区,目前主要为“东强西弱”的格局。

3、外包供气模式成为主流:头部玩家更具优势

由于下游产业制备过程中涉及多种电子特气产品,由于成本控制、仓储管理等方面因素影响,一般客户更希望气体供应商能够销售多类别产品,并且提供包装容器处理、检测、维修及供气系统设计、安装等专业化的配套服务,从而满足其一站式的用气需求,这对气体公司的综合服务能力要求较高。此外,由于特种气体客户用气具有多品种、小批量、高频次的特点,对气体供应商的配送能力提出了较高的要求,需要在保证服务高效、及时的同时能够合理控制成本水平。因此,一站式的气体应用解决方案提供能力和高效、合理的物流配送服务要求企业具备深厚的行业积淀,对新进入者形成了较高服务壁垒。

根据中国工业气体协会数据,2014-2020年中国外包供气模式占比逐渐提升,随着下游制备企业产能扩大,下游产业集约度提升也促使外包供气这种更为经济的模式采用更为普遍,在专业外包供气逐渐成为生产主流模式的情况下,电子特气业内具备综合服务能力的头部玩家优势将愈发明显。

行业竞争格局

1、区域竞争:集中于江浙沪一带

从我国电子特气产业链企业的区域分布来看,电子特气产业产业链企业主要分布在东部地区,其中以山东、江苏、广东省布局最为密集,浙江、河南等地分布数量也相对较多。

从代表性企业分布情况来看,江苏、浙江、上海等地代表性企业较多,主要为中游环节的电子特气制备企业与下游的半导体制备企业,比如集中于江苏省的金宏气体、南大光电、扬杰科技、天龙光电等。

2、企业竞争:进口替代空间较大

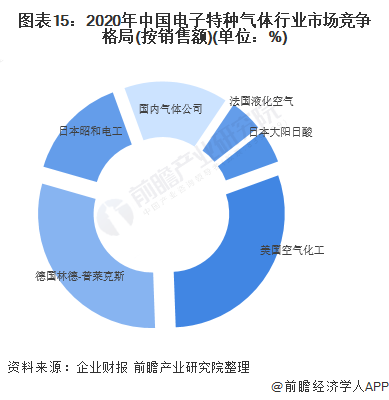

企业市场份额方面,现阶段国内电子特气市场被几个发达国家的龙头企业垄断,本土企业面临着激烈竞争的局面。相对海外巨头每家公司都有众多电子特气产品类别批量进入半导体制造产业链,国内企业目前每家公司仅有个别电子特气产品打入本土半导体产业链,尚与海外公司有较大差距。

汇总分析海内外企业电子特气销售额情况,前瞻测算得出海外大型气体公司占据了80%以上的市场份额,尤其在极大规模集成电路、新型显示面板等尖端应用领域,存在较大的进口替代空间。

行业发展前景及趋势预测

——国家层面:支持产业技术攻关

分析《“十四五”规划和2035远景目标纲要》相关电子特气产业发展规划,前瞻得出国家基于集成电路产业化发展,对其上游关键材料电子特气的技术攻关发展予以支持,同时通过降低相关电子高纯材料制造企业的生产经营成本促进行业的发展。

——地方层面:基于区域优势针对性发展

“十四五”期间,中国工业气体、集成电路产能分布密集的东部地区基于自身区域产业发展提出相应的电子特气行业发展规划,其中如广东、辽宁等地基于优势城市、区域产业群加大技术投入,拓展包括电子特气在内的工业气体版图;江苏、浙江等集成电路产能密集省份则基于区域相关产业发展方向,有针对性地发展相应电子特气产业,提升集成电路产业化程度。各省份“十四五”时期具体发展规划列示如下:

以上数据参考前瞻产业研究院《中国特种气体行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对特种气体行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来特种气体行业发展轨迹及实践经验,对特种气体行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT