2022年中国物流类专用车市场需求现状与产品结构分析 市场格局向新能源倾斜【组图】

行业主要上市企业:目前中国专用车行业主要上市公司有福田汽车(600166)、江淮汽车(600418)、长安汽车(000625)、东风汽车(600006)、三一重工(600031)、中国重汽(601989)

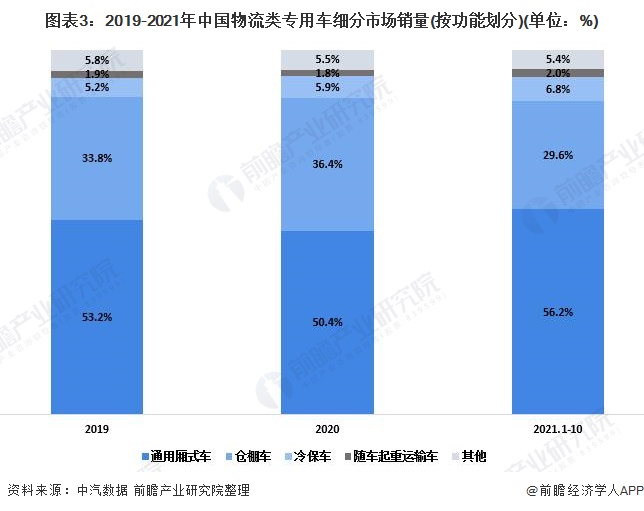

本文核心数据:中国社会物流总额、物流类专用车市场销量、物流类专用车细分市场销量

排放升级标准实施后物流车销量下降

2010-2020年中国社会物流总额呈现逐年上升的态势,物流行业发展势头较好。快速增长的快递和物流业务量必然带动物流车采购需求增长。快递企业、电商平台和城市配送等物流企业,近年来物流企业用车由租赁开始转向主动购置,应对快速增长的业务需求。2021年1-10月,全国社会物流总额261.8万亿元,按可比价格计算,同比增长10.5%,增速比2020年同期提高8.0个百分点,两年年均增长6.5%。

受排放升级影响,物流类专用车市场需求前移,在国Ⅵ排放标准实施后,物流类专用车销量较2020年同期大幅下降。2021年1-10月,我国物流类专用车累计销量97.8万辆,同比下滑3.8%。

当前处于疫情常态化阶段,消费者通过线上购买水果蔬菜等生活必需品成为新趋势,未来我国物流车类专用车市场需求或将会有所提升。

厢式通用货车仍占主流市场

2021年,我国物流类专用车市场仍然以厢式通用货车为主,2021年1-10月销量达到55万辆,市场份额上升至56.2%,较2020年底提升了5.8个百分点。

在其他细分市场中,增长趋势较为明显的为冷保车。随着居民生活水平的提高,对生鲜食材的需求大幅增长,刺激了冷链运输市场的发展,从而带动了冷保车市场需求的大幅增长。

随着国家“碳中和”、“碳达峰”战略目标的实施,高排放车辆逐步淘汰,新能源物流车正在加速推广,物流专用车正想着新能源倾斜,市场格局正在改变。2021年1-10月,我国传统燃料物流车销量94.1万辆,同比下降5.9%。

2021年1-10月纯电动物流车销量3.6万辆,同比增长了115.5%,市场份额由2020年同期的1.6%增长至2021年的3.7%;插电式混合动力车销量993辆,同比增长553.3%,市场份额由2020年同期的0.01%增长至2021年的0.1%。2021年1-10月,新能源汽车整体销量增幅119.5%。

以上数据参考前瞻产业研究院《中国专用车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专用车行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专用车行业发展轨迹及实践经验,对专用车行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT