2022年中国人工智能医疗行业发展现状及市场规模分析 逐渐完善的产业基础提振投资信心【组图】

人工智能医疗行业主要公司:目前国内人工智能医疗行业代表性公司主要有:乐普医疗(300003)、鹰瞳科技(2251.HK)、心玮医疗(06609.HK)、美因基因(IPO中)、推想医疗科技(IPO中)等

本文核心数据:人工智能的发展路径、市场规模,人工智能医疗相关政策、人工智能医疗投融资数据

1、人工智能发展路径及市场规模

——发展路径

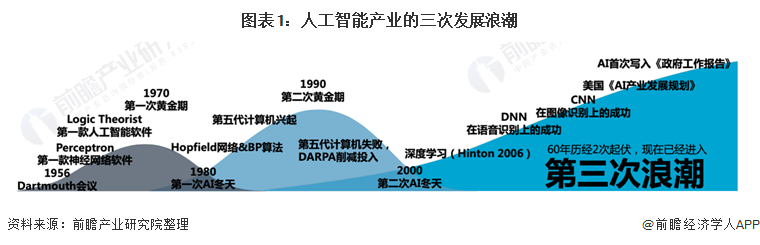

人工智能(AI)是计算机科学的一个分支,通过智能系统模拟人类智能,达到机器展示人类智能的目的,如图像分析、语音识别等。自20世纪50年代以来,人工智能技术日趋成熟,应用场景也愈加广泛,相对于制造业、通信传媒、零售、教育等人工智能应用场景,AI医疗具有广阔的市场以及多元化的需求。

——市场规模

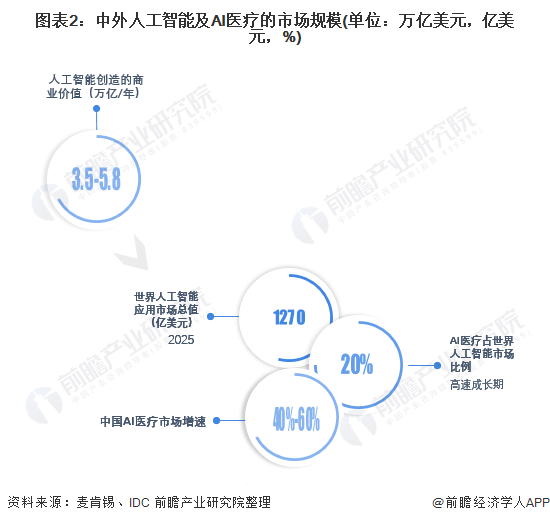

麦肯锡咨询的数据表明,人工智能每年能创造3.5万亿至5.8万亿美元的商业价值。根据IDC数据,预计到2025年全球人工智能应用市场总值将达1270亿美元,其中全球AI医疗处于高速成长期,占人工智能市场五分之一。我国人工智能产业发展快速,自2018年AI应用于基因测序以来,AI医疗的商业化模型逐步形成,2019年后,AI医疗以40%~60%的增速快速发展,如今中国AI医疗核心软件市场规模接近30亿元,加上带有重资产性质的AI医疗机器人,总体规模接近60亿元。

2、人工智能医疗底层基础逐渐完善

——产业进入商业模式构建阶段

国务院于2017年发布的《新一代人工智能发展规划》提到需要推广应用人工智能能治疗新模式、新手段,建立快速精准的智能医疗体系。2018年政府要求人工智能向基层领域自上而下渗透,进一步明确了在医疗影像、智能服务机器人等细分行业发展的目标与大方向。

2021年7月,国家药监局发布《人工智能医用软件产品分类界定指导原则》,明确人工智能医用软件产品的类别界定:用于辅助决策,按照第三类医疗器械管理目前已有四十余款AI类产品获批上市。

——人工智能医疗底层技术成熟

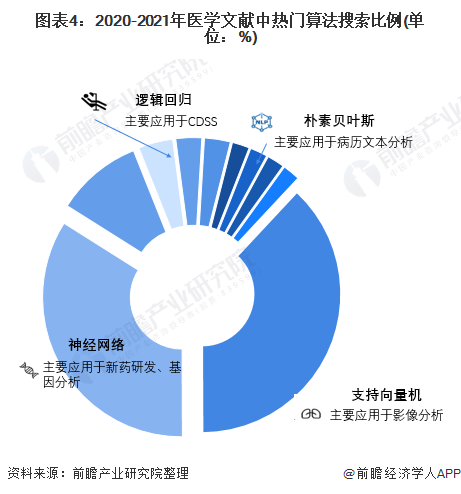

2012-2020年在医学文献中使用到的热门机器学习算法和深度学习算法包括:支持向量机(38%),主要应用于识别成像生物标志物和医疗影像分析;神经网络(34%),主要应用于生化分析、图像分析和药物开发;逻辑回归(4%),主要用于疾病风险评估和CDSS。AI医疗整体底层技术较为成熟,应用端准备充分

3、人工智能医疗投融资市场活跃

底层技术、顶层政策设计的双向增强了资本进入人工智能医疗行业的信心。2016-2020年人工智能医疗投融资规模呈现波动上升趋势,2020年中国人工智能医疗总融资金额达到39.8亿元,B轮之前的投资额占70.6%。AI医疗的未来发展应注重数据和科研的落地,如何切入到诊疗路径中解决切实的临床需求并有恰当的付费模式是商业化落地的关键。

综合以上分析,中国人工智能医疗顶层设计、商业模式、技术模式日趋成熟,投融资市场活跃,未来中国人工智能医疗行业将得到进一步发展。

以上数据参考前瞻产业研究院《中国医疗人工智能行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国医疗人工智能行业的发展环境;第2、3章对国内外医疗人工智能行业的发展状况、竞争格局进行了分析;第4、5章对医疗人工智能的商业模式与产业链的布...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT