2022年全球卫星产业发展现状及市场规模分析 卫星应用为主要收入来源【组图】

卫星产业主要上市公司:合众思壮(002383),中国卫星(600118),中国卫通(601698),航天宏图(688066),超图软件(300036)等

本文核心数据:全球卫星产业收入、收入结构、卫星服务业收入、地面设备制造业收入等

卫星产业作为航天工业的一部分,对大多数国家而言都是必不可少的存在,美国国土安全局更是将卫星产业标记为“关键基础设施”,且由于疫情,国家对相关图像、地理空间数据、卫星数据分析等的需求以及居民对宽带需求均有所增长,因此2020年疫情期间全球卫星产业较其他行业而言发展仍然较为稳定。

收入增速下滑

根据美国卫星产业协会(SIA)数据,2012-2018年,全球卫星产业收入整体保持逐年增长,但增速整体下滑。2019年,全球卫星收入2710亿美元,较2018年下降了2.3%,2020年全球卫星产业收入仍然为2710亿元,与2019年持平。整体来看,2013-2020年全球卫星产业收入增速呈下降趋势。

卫星服务业和地面设备制造业收入占比超九成

从收入结构来看,2020年全球卫星产业收入排名第一和第二的分别是地面设备制造业和卫星服务业,收入占比分别达到50%和44%,远超卫星发射服务业和卫星制造业。

地面设备制造收入赶超卫星服务业

2012-2017年,全球卫星服务业收入逐年增长,增速呈下降态势,2018年起全球卫星服务业收入逐年下降,2020年为1178亿美元,同比下降4.23%。

2012-2020年,全球卫星地面设备制造收入逐年上升,2020年达到1353亿元,已经超过卫星服务业。

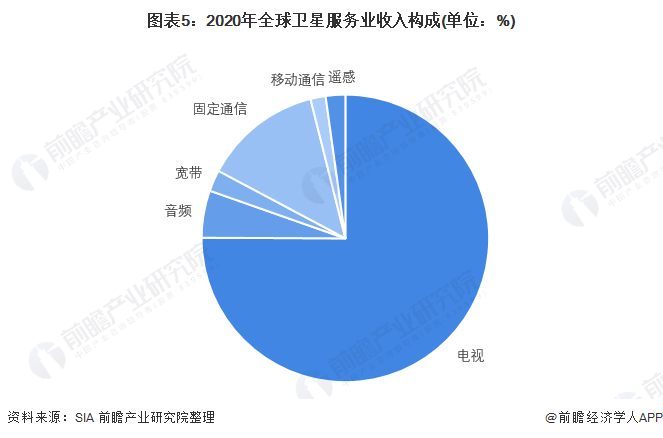

卫星应用为主要收入来源

具体观察卫星服务业收入构成,75%的收入来自电视,其次是固定通信服务,占比达到13%。其他服务类型还包括音频、宽带、移动通信、遥感,均属于卫星应用领域。

而地面设备制造业收入则可分为消费设备、GNSS导航设备和网络设备(VSAT、网关等),同样均属于卫星应用领域。2020年收入最高的为GNSS导航设备,实现1034亿元,占比达76%。可见产业链下游的卫星应用为卫星产业主要收入来源,卫星制造和卫星发射环节收入偏低。

综上所述,2020年全球卫星产业收入与2019年持平,增速自2013年以来始终处于下滑状态。从收入构成来看,下游的卫星服务业和地面设备制造业收入占比超过九成,远超上游卫星制造和卫星发射。其中卫星服务业收入近年来逐年下滑,而地面设备制造业则发展迅速,收入已超过卫星服务业。

以上数据参考前瞻产业研究院《中国卫星应用行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对卫星应用行业的发展背景、政策环境、市场规模、竞争格局、区域发展等行业现状进行分析,并结合多年来卫星应用行业发展轨迹及实践经验,对卫星应...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT